簿記3級で出題される勘定科目・頻出度・解説

本試験で出題される全ての勘定科目、頻出度、意味を一覧にします。

リンク先で解説を見られます。

資産

| 勘定科目 | 頻出度 | 内容 | 掲載ページ |

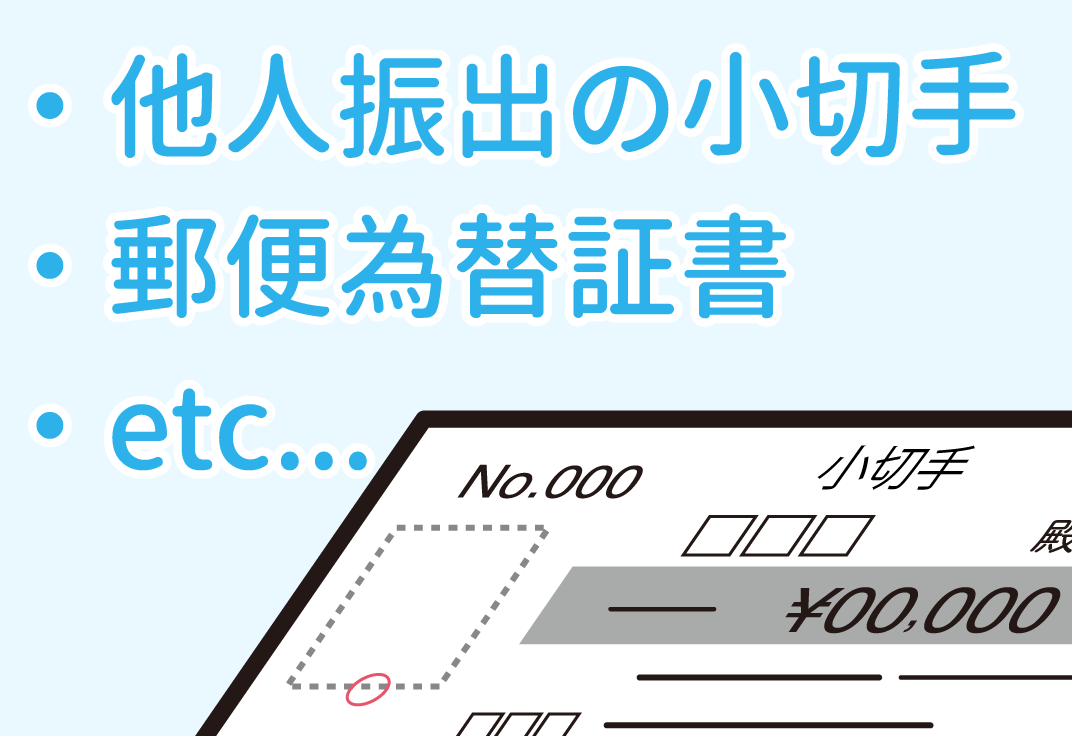

| 現金 | お金(硬貨や紙幣)や、すぐにお金に換えられる通貨代用証券のこと | 詳しい解説へ | |

| 小口現金 | 小口現金係に渡すお金 | 詳しい解説へ | |

| 当座預金 | 小切手の支払いするときに使う預金。『当座預金〇〇銀行』として出題されることも | 詳しい解説へ | |

| 普通預金 | 自由に預け入れ、払出しのできる預金。問題文に「普通預金」という言葉が入っていたら使う。『普通預金〇〇銀行』として出題されることも | 詳しい解説へ | |

| 定期預金 | 期間を定めて預ける預金。問題文に「定期預金」という言葉が入っていたら使う。滅多に出題されない。『定期預金〇〇銀行』として出題されることも | 詳しい解説へ | |

| 受取手形 | 手形を持っていて、満期日に債権金額がもらえる権利 | 詳しい解説へ | |

| 売掛金 | 商品を掛けで売り上げて、あとで代金がもらえる権利 | 詳しい解説へ | |

| クレジット売掛金 | 商品をクレジットカード払いの条件で売り上げて、あとで代金がもらえる権利 | 詳しい解説へ | |

| 電子記録債権 | 電子化された債権で、満期日に代金がもらえる権利 | 詳しい解説へ | |

| 貸倒引当金(※) | 貸倒れる可能性のある売掛金や受取手形を見積もって準備されたお金 | 詳しい解説へ | |

| 繰越商品 | 当期に売れ残ったので、次期に持ち越す商品 | 詳しい解説へ | |

| 貸付金 | 他の人にお金を貸して、あとで返してもらえる権利(借用証書を使用) | 詳しい解説へ | |

| 手形貸付金 | 他の人にお金を貸して、あとで返してもらえる権利(約束手形を使用) | 詳しい解説へ | |

| 従業員貸付金 | 従業員にお金を貸して、あとで返してもらえる権利 | 詳しい解説へ | |

| 役員貸付金 | 会社の役員にお金を貸して、あとで返してもらえる権利 | 詳しい解説へ | |

| 立替金 | お金を立て替えて、あとで返してもらえる権利。『従業員立替金』として出題されることも | 詳しい解説へ | |

| 前払金 | 先に代金を支払って、あとで商品をもらえる権利 | 詳しい解説へ | |

| 未収入金 | 商品以外のものを売却して、あとで代金がもらう権利 | 詳しい解説へ | |

| 仮払金 | お金を支払ったが、金額や用途がまだ確定していないもの | 詳しい解説へ | |

| 受取商品券 | 商品券。(これと引き換えにお金をもらう権利が生まれる) | 詳しい解説へ | |

| 差入保証金 | 事務所や店舗を借りる際に貸主に渡す敷金や保証金。退去時に返してもらえる権利 | 詳しい解説へ | |

| 貯蔵品 | 資産として価値があるものが期末に残った際、 それらを次期に繰り越すために使われる勘定科目 | 詳しい解説へ | |

| 仮払消費税 | 会社が商品を仕入れる際、仕入れ先に支払う消費税 | 詳しい解説へ | |

| 仮払法人税等 | 中間納付で支払った法人税等の税額 | 詳しい解説へ | |

| 前払利息 | 来期の利息を当期に支払っていること。前払○○は資産。費用の前払いで出題 | 詳しい解説へ | |

| 前払保険料 | 来期の保険料を当期に支払っていること。前払○○は資産。費用の前払いで出題 | 詳しい解説へ | |

| 前払家賃 | 来期の家賃を当期に支払っていること。前払○○は資産。費用の前払いで出題 | 詳しい解説へ | |

| 前払地代 | 来期の地代を当期に支払っていること。前払○○は資産。費用の前払いで出題 | 詳しい解説へ | |

| 前払費用 | 来期の何らかの費用を当期に支払っていること。前払○○は資産。費用の前払いで出題 | ||

| 未収利息 | 当期の利息をまだもらっていないこと。未収○○は資産。収益の未収で出題 | 詳しい解説へ | |

| 未収手数料 | 当期の手数料をまだもらっていないこと。未収○○は資産。収益の未収で出題 | 詳しい解説へ | |

| 未収家賃 | 当期の家賃をまだもらっていないこと。未収○○は資産。収益の未収で出題 | 詳しい解説へ | |

| 未収地代 | 当期の地代をまだもらっていないこと。未収○○は資産。収益の未収で出題 | 詳しい解説へ | |

| 未収収益 | 当期の何らかの収益をまだもらっていないこと。未収○○は資産。収益の未収で出題 | ||

| 建物 | 事務所、店舗、ビル、倉庫など。固定資産に分類される | 詳しい解説へ | |

| 備品 | 椅子、机、棚(たな)、パソコンなどの事務用品。固定資産に分類される | 詳しい解説へ | |

| 土地 | 事務所、店舗、ビル、倉庫、駐車場などに使う土地。固定資産に分類される | 詳しい解説へ | |

| 車両運搬具 | 営業用の車、トラックなど。『車両』として出題されることも。固定資産に分類される | 詳しい解説へ | |

| 減価償却累計額(※) | 減価償却によって当期までに減った、固定資産の価値の累計。『備品減価償却累計額』など、固定資産の勘定科目がついた形で出題されることも | 詳しい解説へ |

※ 厳密には資産の勘定科目ではありませんが、仕訳した時に資産の勘定科目と同じ左右(借方・貸方)になります。

負債

| 勘定科目 | 頻出度 | 内容 | 掲載ページ |

| 支払手形 | 他の人が手形を持っていて、満期日に代金を支払う義務 | 詳しい解説へ | |

| 買掛金 | 商品を掛けで仕入れて、あとで代金を支払う義務 | 詳しい解説へ | |

| 電子記録債務 | 電子化された債務で、満期日に債権金額を支払う義務 | 詳しい解説へ | |

| 前受金 | 先に代金を受け取って、あとで商品を渡す権利 | 詳しい解説へ | |

| 借入金 | お金を借りて、あとで返す義務(借用証書を使用) | 詳しい解説へ | |

| 役員借入金 | 役員からお金を借りて、あとで返す義務 | 詳しい解説へ | |

| 手形借入金 | お金を借りて、あとで返す義務(約束手形を使用) | 詳しい解説へ | |

| 当座借越 | 当座預金の残額がマイナスとなり、銀行に立て替えてもらっているもの(当座預金が貸方残高のとき) | 詳しい解説へ | |

| 未払金 | 商品以外のものを購入して、あとで代金を支払う義務 | 詳しい解説へ | |

| 仮受金 | お金が振り込まれたが、用途がまだ確定していないもの | 詳しい解説へ | |

| 未払利息 | 当期の利息をまだ支払っていないこと。未払○○は負債。費用の未払いで出題 | 詳しい解説へ | |

| 未払給料 | 当期の給料をまだ支払っていないこと。未払○○は負債。費用の未払いで出題 | 詳しい解説へ | |

| 未払家賃 | 当期の家賃をまだ支払っていないこと。未払○○は負債。費用の未払いで出題 | 詳しい解説へ | |

| 未払地代 | 当期の地代をまだ支払っていないこと。未払○○は負債。費用の未払いで出題 | 詳しい解説へ | |

| 未払費用 | 当期の何らかの費用をまだ支払っていないこと。未払○○は負債。費用の未払いで出題 | ||

| 前受利息 | 来期の利息を当期にもらっていること。前受○○は負債。収益の前受けで出題 | 詳しい解説へ | |

| 前受手数料 | 来期の手数料を当期にもらっていること。前受○○は負債。収益の前受けで出題 | 詳しい解説へ | |

| 前受家賃 | 来期の家賃を当期にもらっていること。前受○○は負債。収益の前受けで出題 | 詳しい解説へ | |

| 前受地代 | 来期の地代を当期にもらっていること。前受○○は負債。収益の前受けで出題 | 詳しい解説へ | |

| 前受収益 | 来期の何らかの収益を当期にもらっていること。前受○○は負債。収益の前受けで出題 | ||

| 預り金 | お金を預かって、あとで支払う義務。従業員の給料から所得税や社会保険料を差し引いたときは『従業員預り金』、『所得税預り金』や『社会保険料預り金』として出題されることも | 詳しい解説へ | |

| 仮受消費税 | 商品を売り上げた時に消費者から預かった消費税。 | 詳しい解説へ | |

| 未払消費税 | 決算において、仮受消費税と仮払消費税の差額で算出される消費税。消費者の代わりにあとで国に納める義務 | 詳しい解説へ | |

| 未払法人税等 | 決算で確定した法人税等と仮払法人税の差額で算出される法人税。あとで国に納める義務 | 詳しい解説へ | |

| 未払配当金 | 株主総会で決定した株主に対する配当金を、あとで支払う義務 | 詳しい解説へ |

資本

| 勘定科目 | 頻出度 | 内容 | 掲載ページ |

| 資本金 | 会社を開業するための元手。株式を発行した際の株主からの払込金額 | 詳しい解説へ | |

| 利益準備金 | 株主への配当の際に会社に残さなければならない、配当金の1/10以上の金額 | 詳しい解説へ | |

| 繰越利益剰余金 | 決算における損益勘定で出された当期純利益(もしくは当期純損失)を振り替えたときの勘定科目。利益や損失を集計するための勘定。 | 詳しい解説へ |

費用

| 勘定科目 | 頻出度 | 内容 | 掲載ページ |

| 仕入 | 商品を仕入れたときにかかる費用 | 詳しい解説へ | |

| 発送費 | 商品を届けるための運送料。『支払運賃』として出題されることも | 詳しい解説へ | |

| 給料 | 従業員に支払うお金。立替金と預り金で出題 | ||

| 法定福利費 | 従業員から預かった社会保険料と同額の、会社負担分の金額。 | 詳しい解説へ | |

| 広告宣伝費 | 広告の制作や、宣伝にかかる費用 | 詳しい解説へ | |

| 支払手数料 | 仲介手数料、信販会社への手数料や振込手数料など | 詳しい解説へ | |

| 支払利息 | お金を借りたときに支払う利子 | 詳しい解説へ | |

| 旅費交通費 | 電車代、バス代、タクシー代など。『旅費』、『交通費』として出題されることも | 詳しい解説へ | |

| 貸倒引当金繰入 | 貸倒引当金を増やしたときにかかる費用。『貸倒引当金繰入額』として出題されることも | 詳しい解説へ | |

| 貸倒損失 | 売掛金や受取手形が貸倒れてしまったときにかかる費用 | 詳しい解説へ | |

| 減価償却費 | 固定資産(備品、車両運搬具、建物)の価値が減少したとして、計上される費用 | 詳しい解説へ | |

| 通信費 | 切手代、電話代など | 詳しい解説へ | |

| 消耗品費 | 文房具代、封筒代など | 詳しい解説へ | |

| 水道光熱費 | 水道代、ガス代、電気代など。『光熱費』として出題されることも | 詳しい解説へ | |

| 支払家賃 | 借りている事務所、店舗、ビル、倉庫などの家賃 | 詳しい解説へ | |

| 支払地代 | 借りている土地の代金 | 詳しい解説へ | |

| 保険料 | 火災保険などの保険料。『支払保険料』として出題されることも | 詳しい解説へ | |

| 租税公課 | 固定資産税、印紙税、自動車税などのお店の税金 | 詳しい解説へ | |

| 修繕費 | 会社で使う建物や機械などの修繕のために必要な費用 | 詳しい解説へ | |

| 雑費 | お茶代、新聞代など | 詳しい解説へ | |

| 雑損 | 原因は分からないが、減ったお金 | 詳しい解説へ | |

| 固定資産売却損 | 固定資産が帳簿上の価格より安く売れたときの損失。『車両売却損』など、固定資産の勘定科目がついた形で出題されることも | 詳しい解説へ | |

| 保管費 | 商品を保管するために一時的に倉庫を借りるのにかかる費用 | 詳しい解説へ | |

| 諸会費 | 会社の加入している、業務に関係のある団体(商工会議所等)に支払う費用 | 詳しい解説へ | |

| 法人税、住民税及び事業税 | 会社が納める税金のうち、会社の利益に対して課される税金。『法人税等』として出題されることも | 詳しい解説へ |

収益

| 勘定科目 | 頻出度 | 内容 | 掲載ページ |

| 売上 | 商品を売り上げたときにもらえる収益 | 詳しい解説へ | |

| 受取家賃 | 貸している事務所、店舗、ビル、倉庫などの家賃 | 詳しい解説へ | |

| 受取地代 | 貸している土地の代金 | 詳しい解説へ | |

| 受取手数料 | 何かのサービスの代金としてもらう料金 | 詳しい解説へ | |

| 受取利息 | お金を貸したときに受け取る利子 | 詳しい解説へ | |

| 雑益 | 原因は分からないが、増えたお金 | 詳しい解説へ | |

| 貸倒引当金戻入 | 貸倒引当金を減らしたときに戻ってくる収益 | 詳しい解説へ | |

| 償却債権取立益 | 前期以前に貸倒れとして諦めていた代金が、当期になって回収できたもの | 詳しい解説へ | |

| 固定資産売却益 | 固定資産が帳簿上の価格より高く売れたときの儲け。『車両売却益』など、固定資産の勘定科目がついた形で出題されることも | 詳しい解説へ |

その他

| 勘定科目 | 頻出度 | 内容 | 掲載ページ |

| 現金過不足 | 帳簿上の現金額と実際の現金額がずれているときに使う一時的な勘定科目 | 詳しい解説へ | |

| 損益 | 帳簿の締め切りのときに、費用と収益の全ての勘定科目を、この勘定科目に振り替える | 詳しい解説へ |

7

0

0

3

4

|

難易度・合格率をイラストで超分かりやすく解説! |

|

簿記3級で出題される勘定科目・頻出度・解説 |

|

借方・貸方のカンタンな覚え方・語源を踏まえた覚え方 |

|

通貨代用証券とは? |

|

複数行の仕訳の勘定科目の順番は? |

|

『交通費』?『旅費交通費』?正しい勘定科目は? |