固定資産をイラストで解説!

-

- 今回はじめて

-

- 40分

固定資産とは?

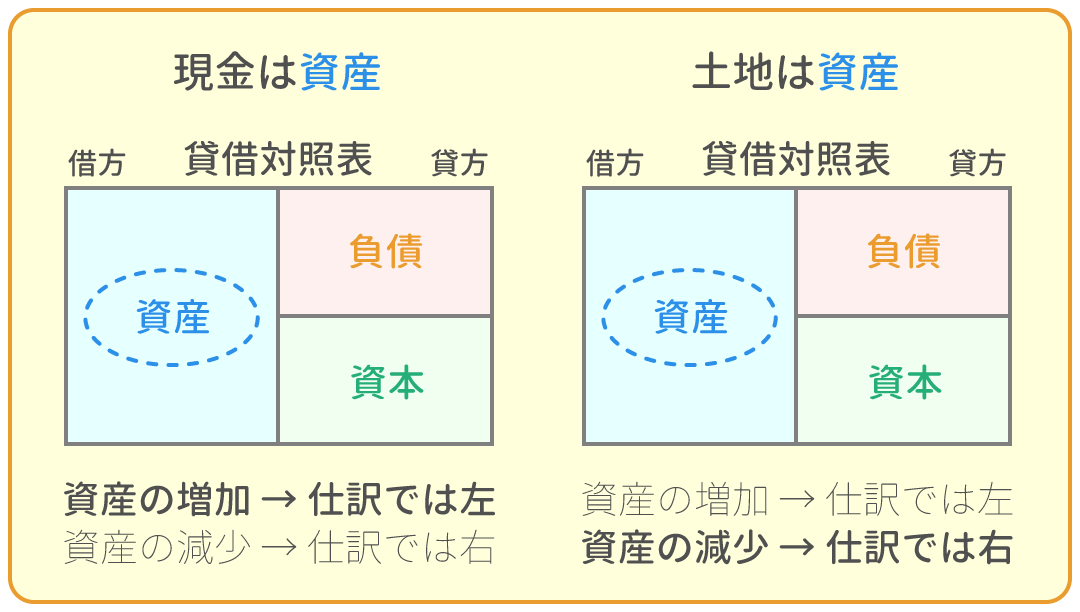

固定資産(こていしさん)とは、会社が営業していくために、長く使っていく資産です。

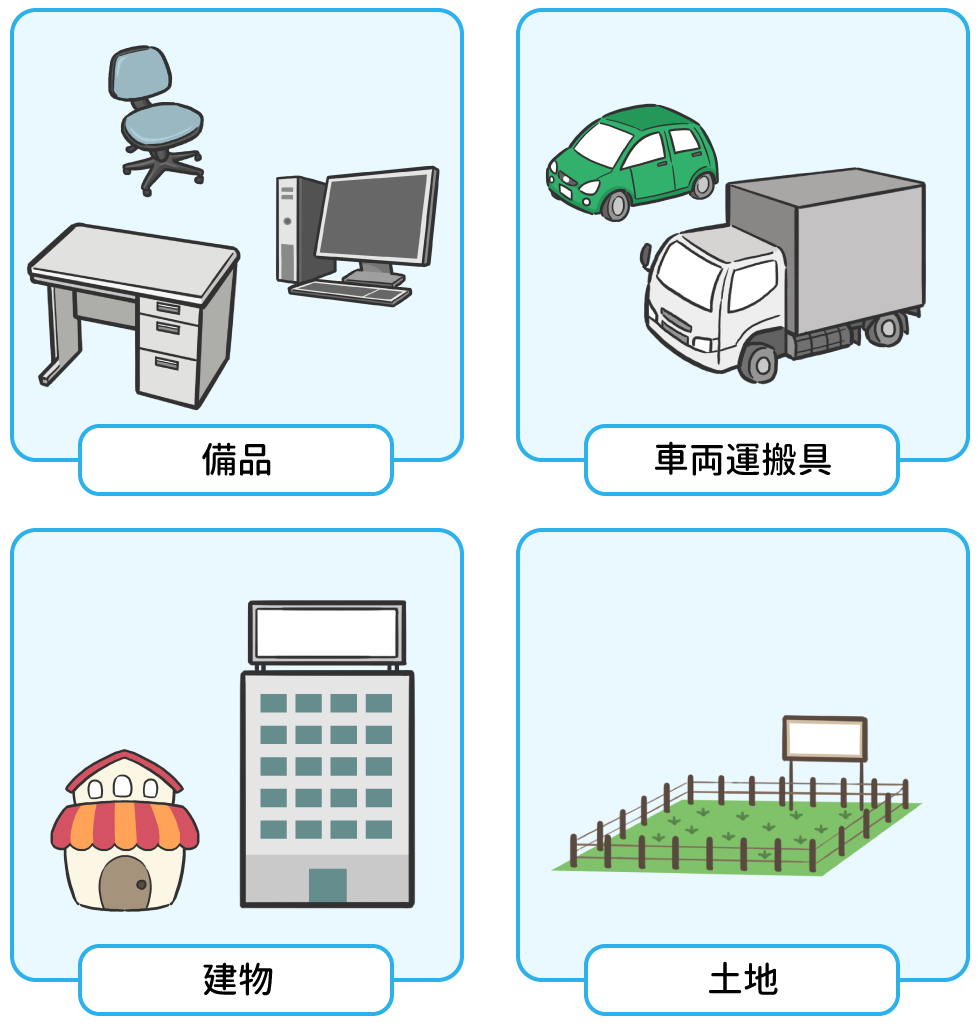

次の4つの勘定科目に分類されます。

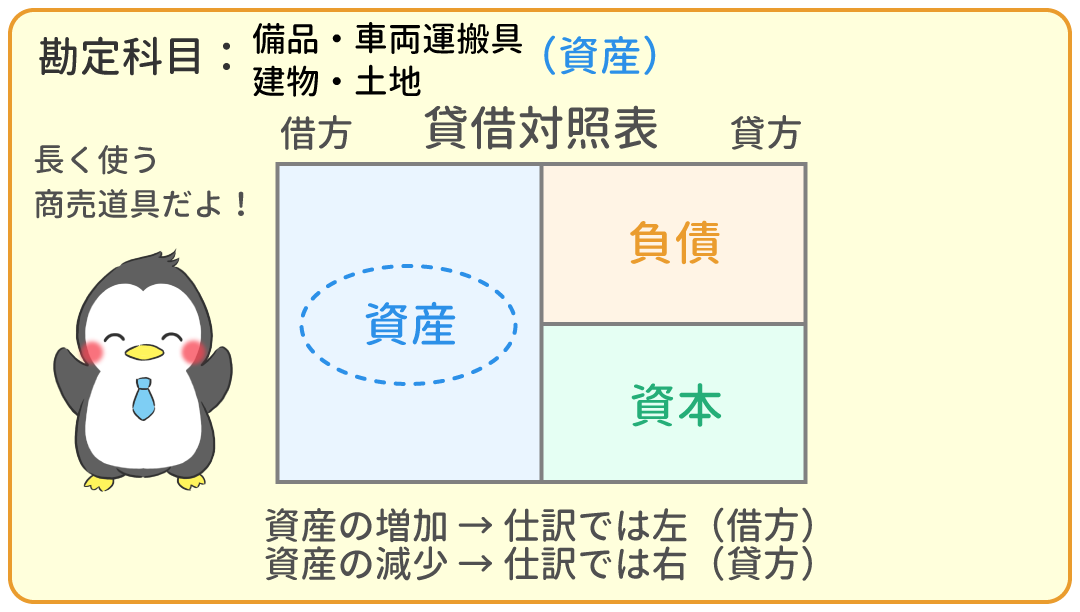

- 『備品』(びひん)

- 椅子、机、棚(たな)、パソコンなどの事務用品。

- 『車両運搬具』(しゃりょううんぱんぐ)

- 営業用の車、トラックなど。

- 『建物』(たてもの)

- 事務所、店舗、ビル、倉庫など。

- 『土地』(とち)

- 事務所、店舗、ビル、倉庫、駐車場などに使う土地。

※ 固定資産には、詳しく分けると有形固定資産(ゆうけいこていしさん)と無形固定資産(むけいこていしさん)がありますが、 簿記3級では形のある固定資産である有形固定資産を取り扱います。

| 固定資産 | 例 |

| 有形固定資産 | 備品、車両運搬具、建物、土地 |

| 無形固定資産 | ソフトウェア、特許権、商標権、営業権 |

固定資産の仕訳

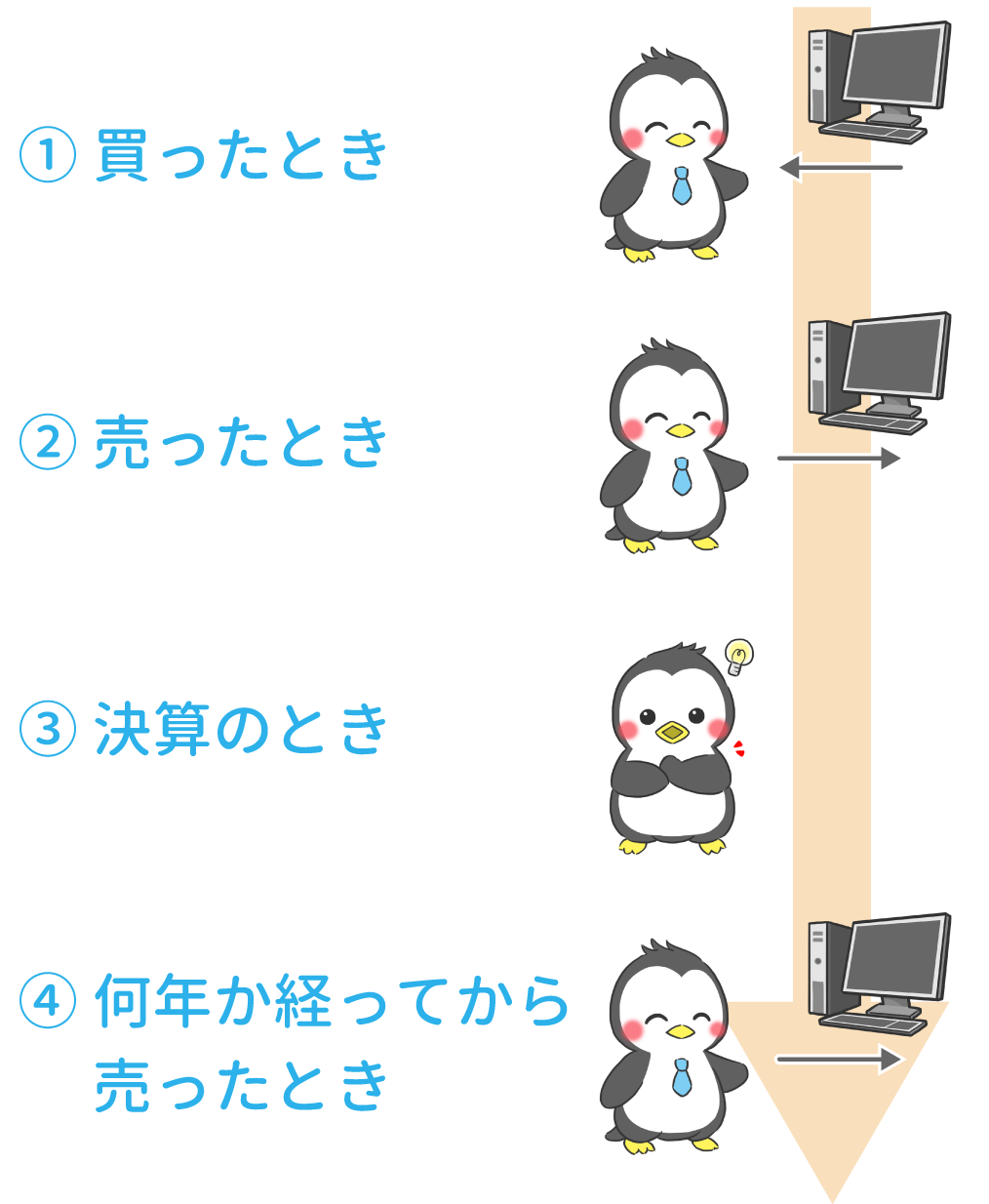

固定資産の仕訳をする場面は、次の4通りです。

「② 固定資産を売った時」と「④ 何年か経ってから、固定資産を売った時」を分けている理由なのですが、 固定資産に減価償却(げんかしょうきゃく)という考え方があるからです。

新品のパソコンと中古パソコンの値段は違いますよね?

時間が経つと固定資産の価値は減ってしまうのです。

「減った価値を費用として計上すること」を減価償却と言いますが、

詳しくは固定資産の減価償却で勉強します。

このページでは、①、②について勉強します。

③、④については固定資産の減価償却までお待ち下さい。

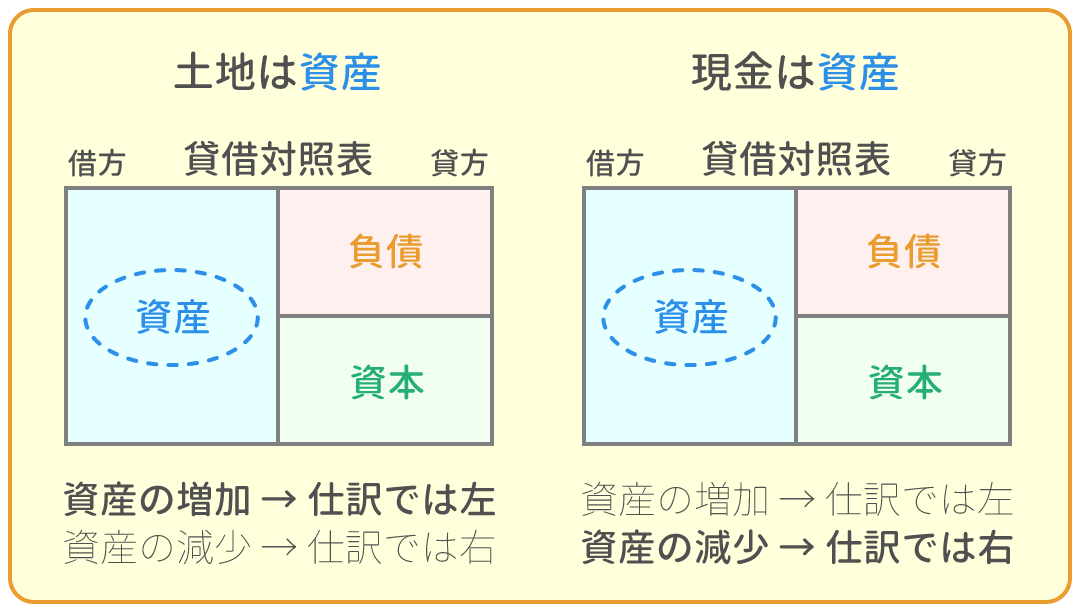

固定資産を買った時の仕訳

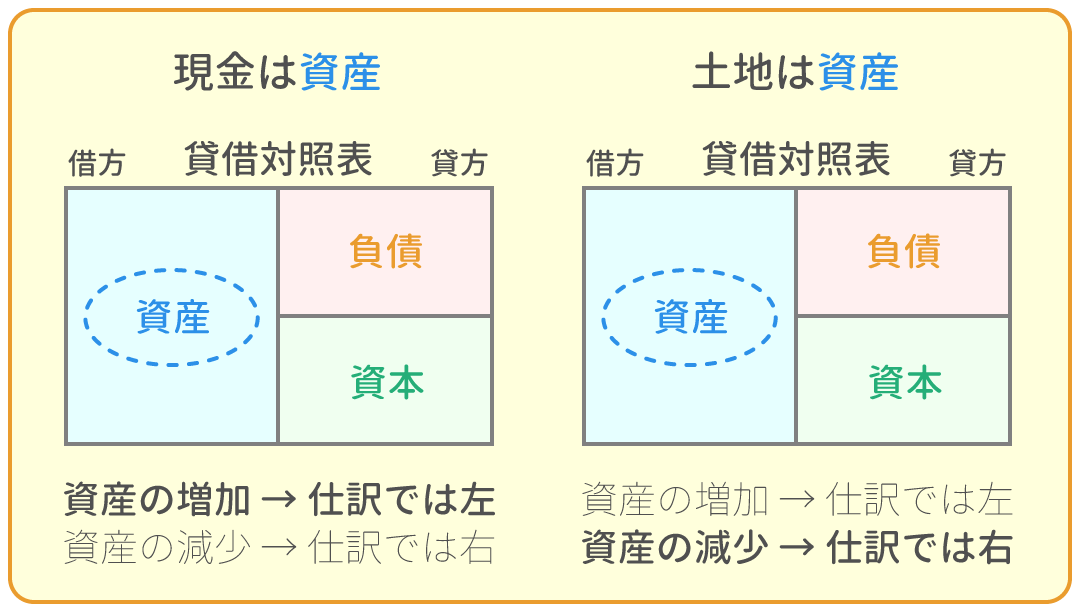

固定資産を買った時は、 勘定科目『備品(資産)』、『車両運搬具(資産)』、『建物(資産)』、『土地(資産)』として仕訳します。

固定資産を買う時は、手数料がかかることがあります。

例えば、事務所を買う時には、不動産の仲介手数料がかかりますよね。

固定資産そのものの値段を、購入代価(こうにゅうだいか)

手数料のことを、付随費用(ふずいひよう)

購入代価と付随費用を合計したものを取得原価(しゅとくげんか)

と言います。

[ 取得原価 ] = [ 購入代価 ] + [ 付随費用 ]

仕訳する時の金額には、取得原価を記入します。

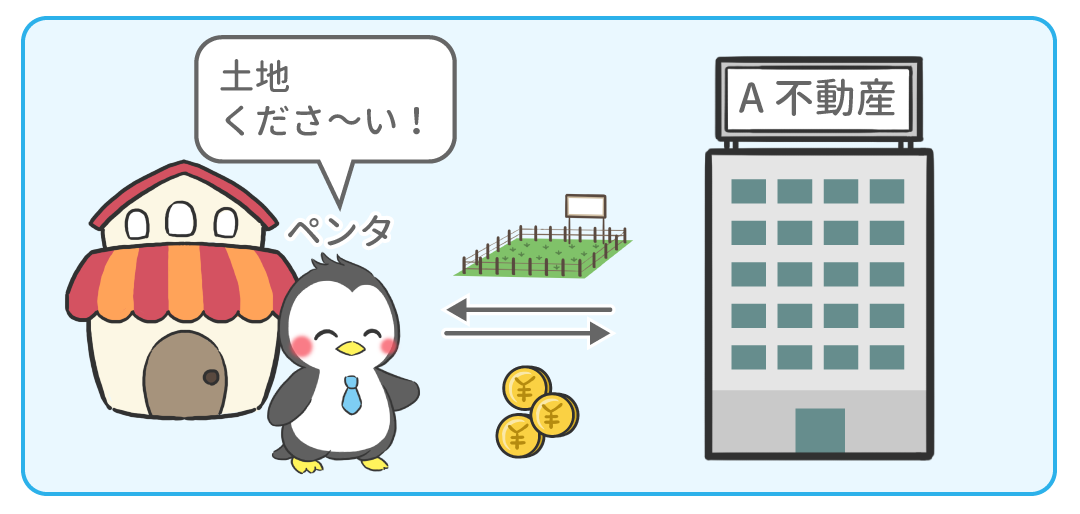

例題1

ペンタ社は、土地50,000円を購入し、 代金は手数料500円とともに現金で支払った。

固定資産を売った時の仕訳

固定資産には価格が変動するものがあります。

例えば、土地は値上がりしたり、値下がりしたりしますよね。

買った時より高く売れると、儲けることができますが、

買った時より安く売れると、損をしてしまいます。

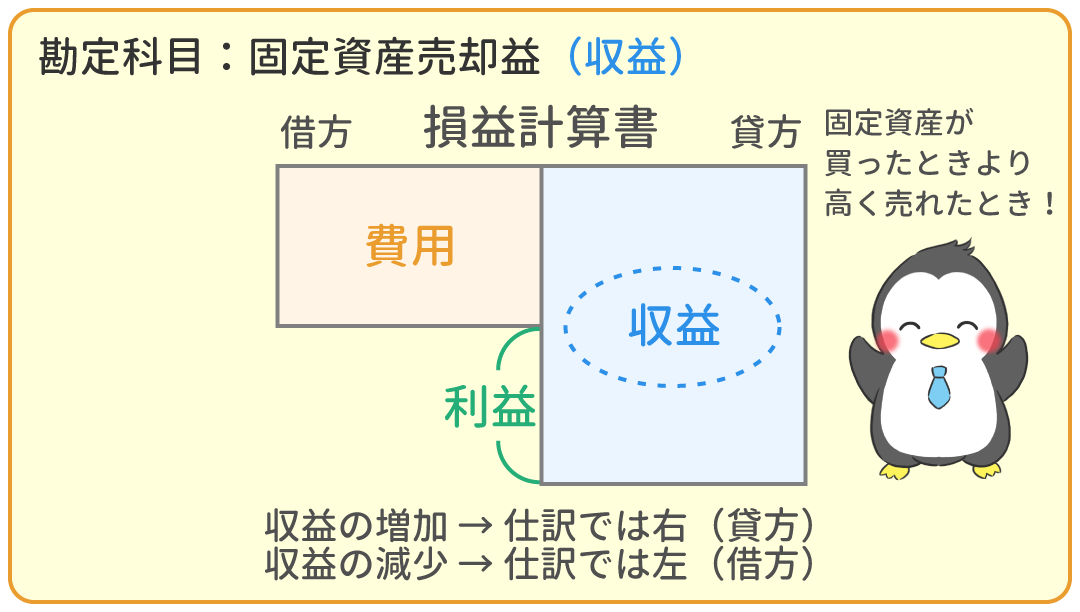

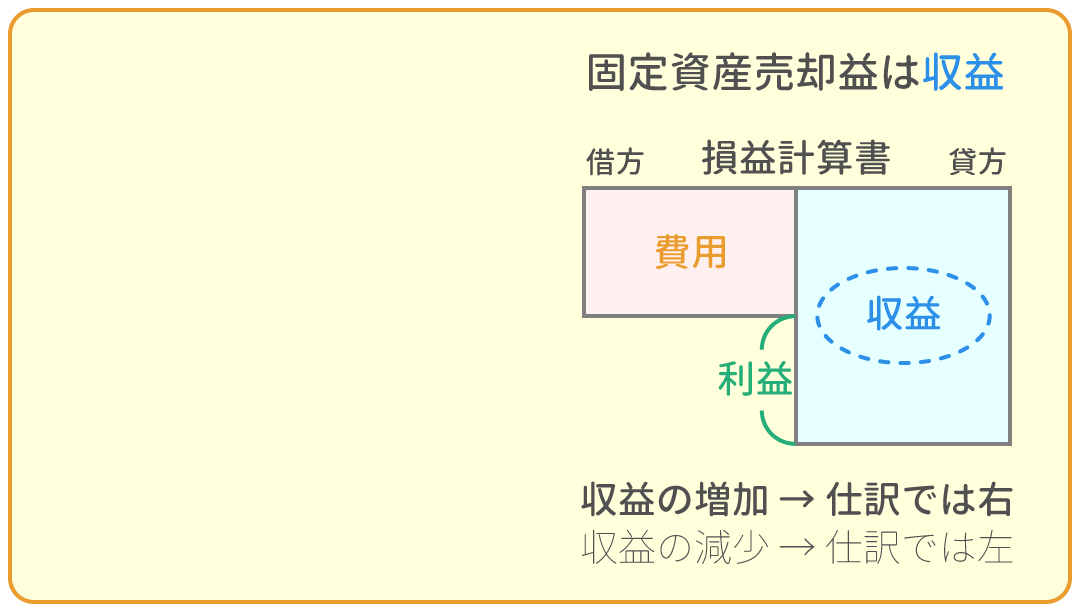

①『買った時の価格(取得原価) < 売った時の価格』の時

差額は、勘定科目『固定資産売却益(収益)』(こていしさんばいきゃくえき)として仕訳します。

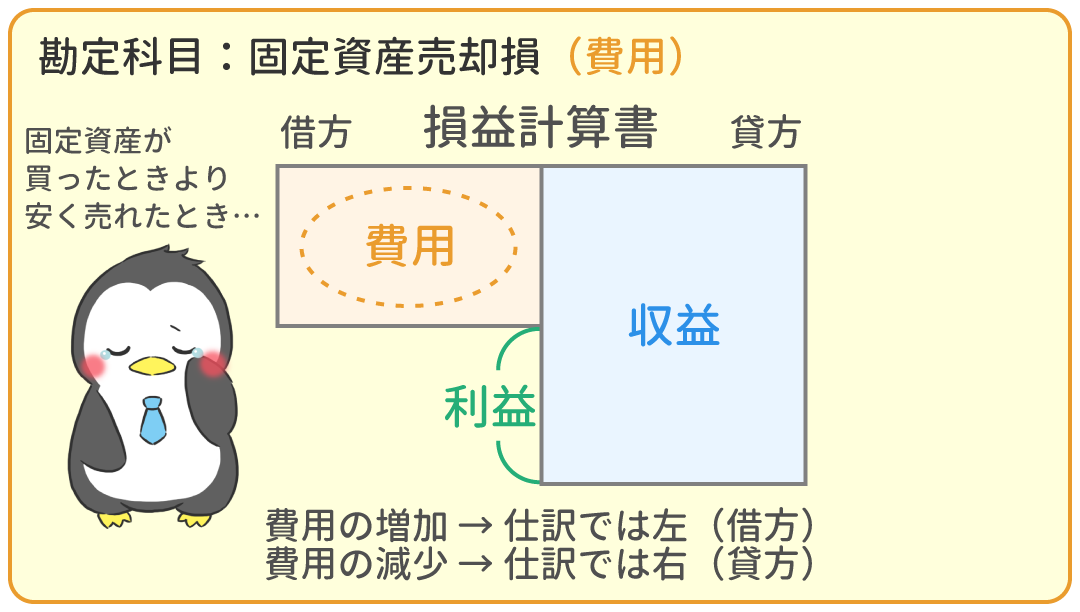

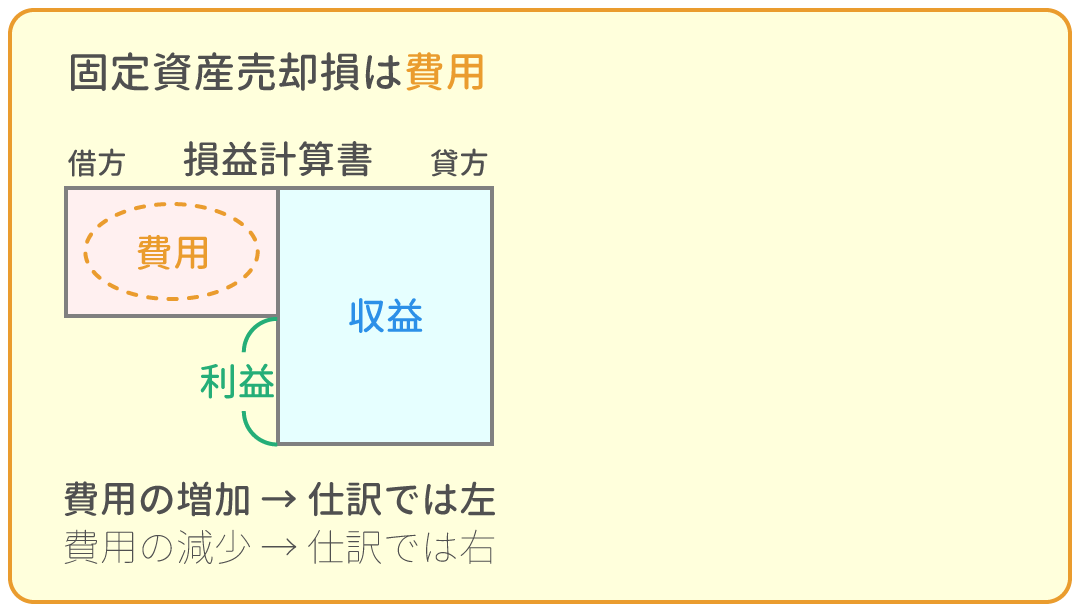

②『買った時の価格(取得原価) > 売った時の価格』の時

差額は、勘定科目『固定資産売却損(費用)』(こていしさんばいきゃくそん)として仕訳します。

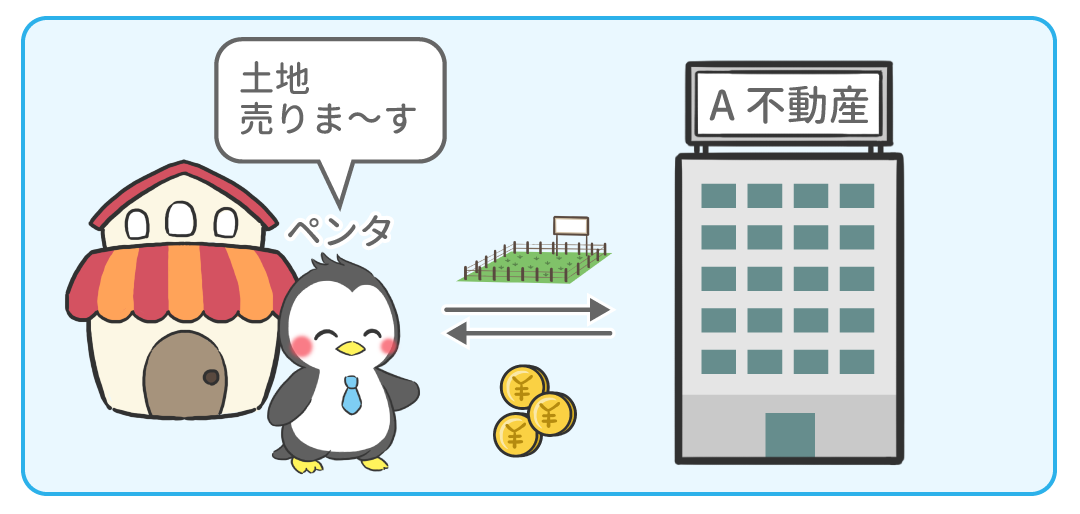

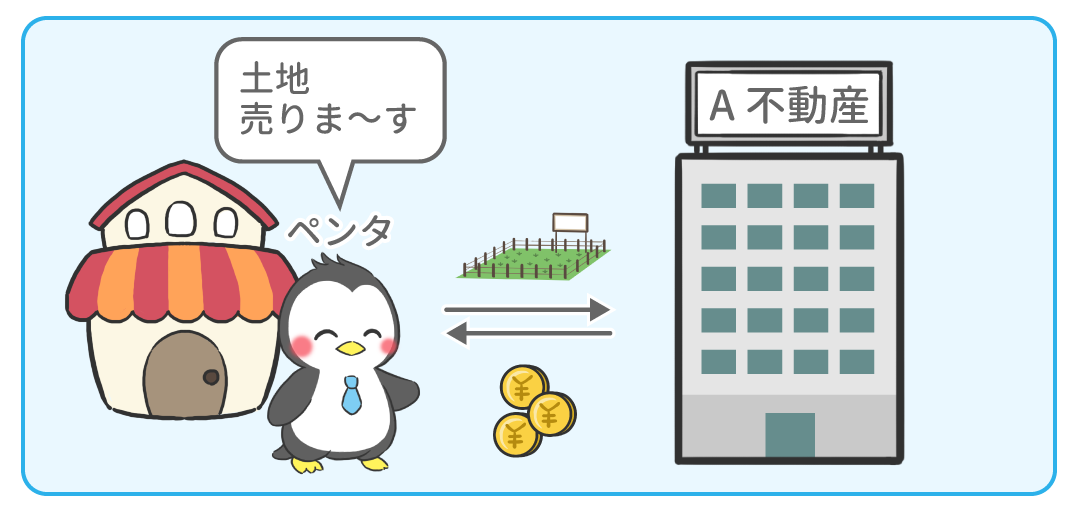

例題2

ペンタ社は、例題1で購入した土地を60,000円で売却し、代金は現金で受け取った。

例題3

ペンタ社は、例題1で購入した土地を40,000円で売却し、代金は現金で受け取った。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 40分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

固定資産をイラストで解説! | 今ココ! |

|

|

問題1 固定資産の購入 | 10分 | |

|

問題2 固定資産の売却 | 10分 | |