費用の計上をイラストで解説!

-

- 今回はじめて

-

- 40分

費用の計上

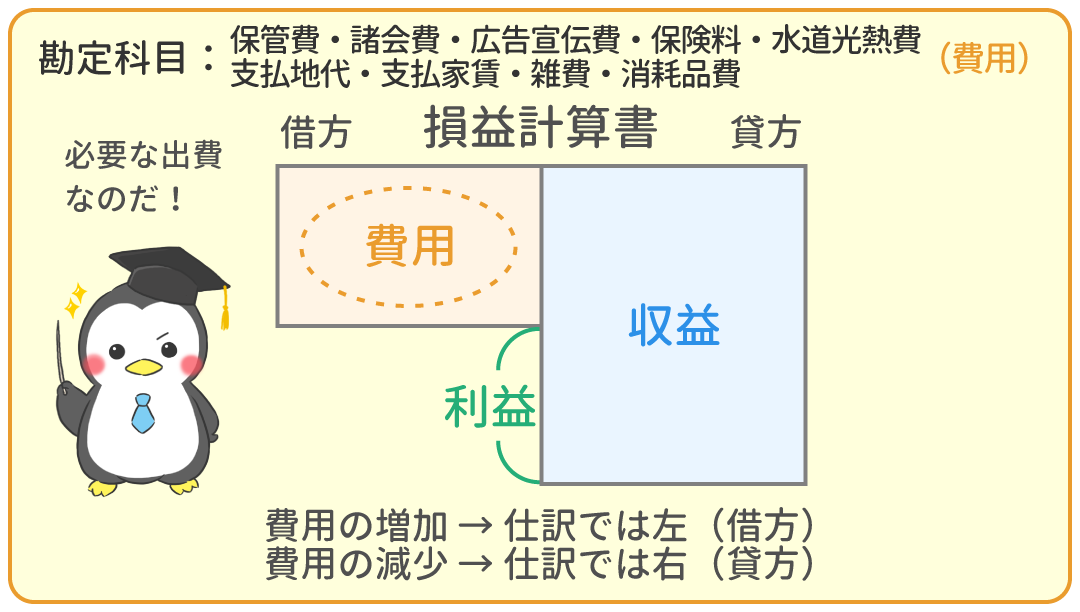

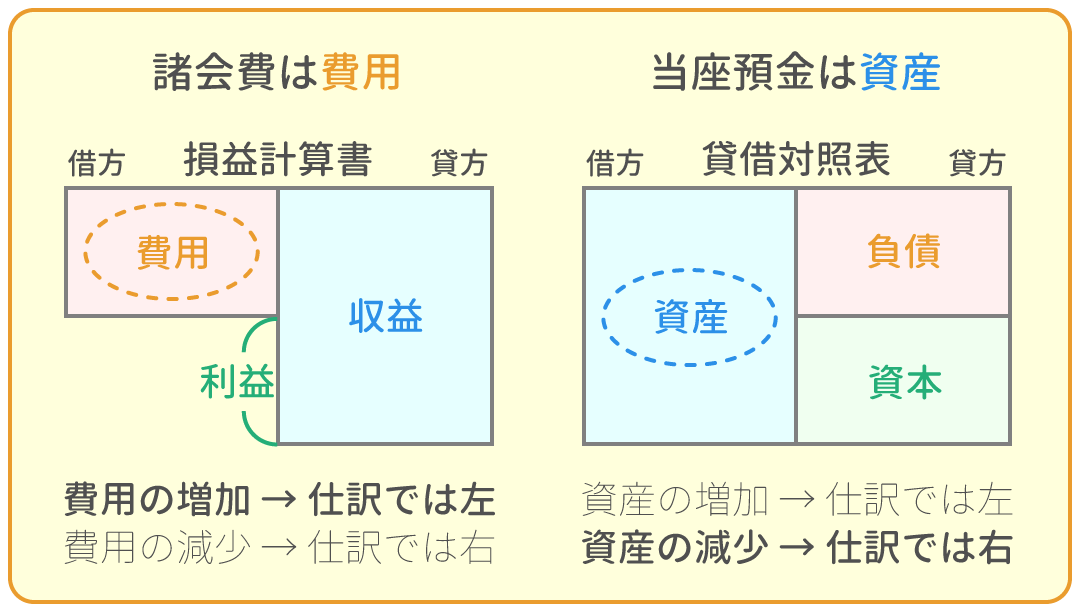

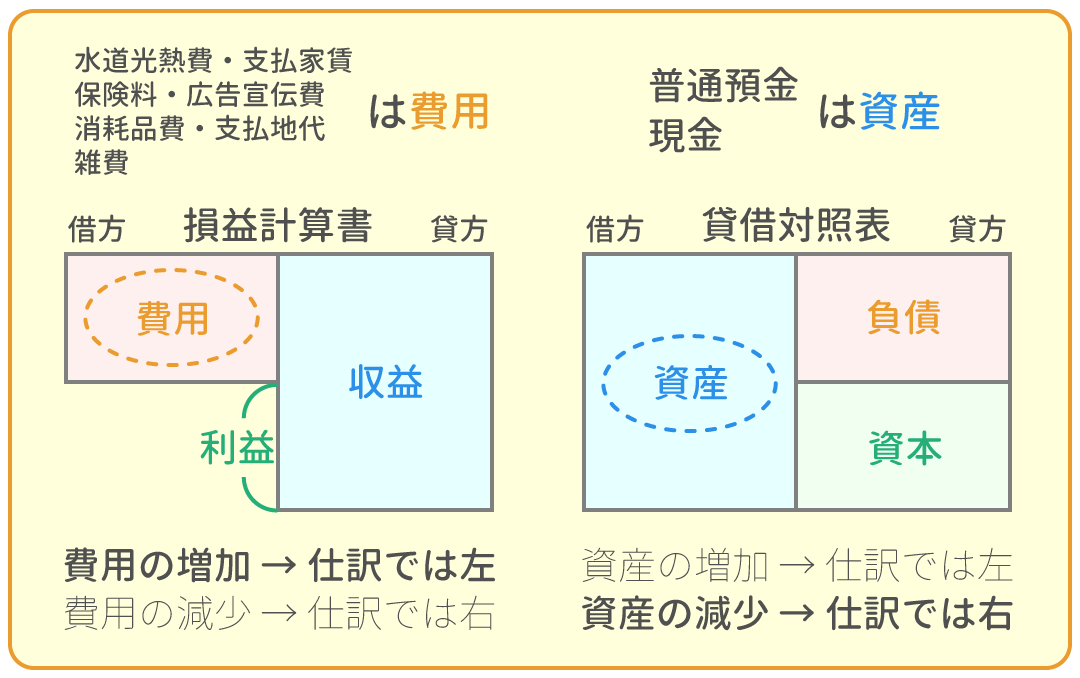

会社が儲けを得るために支払った経費のことを費用(ひよう)と言います。

費用は、支払った時に計上します。

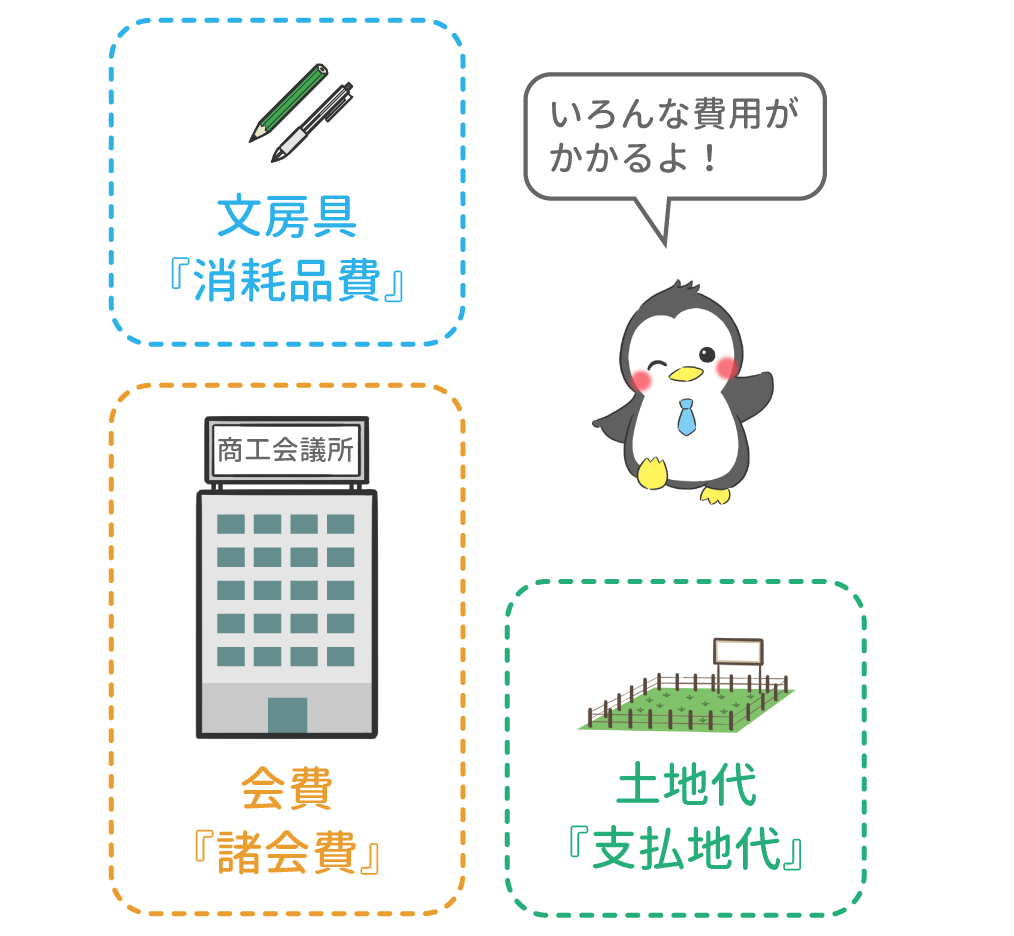

費用の例

| 費用 | 内容 |

| 保管費 | 商品を保管するために一時的に倉庫を借りるのにかかる費用 |

| 諸会費 | 会社の加入している、業務に関係のある団体(商工会議所等)に支払う費用 |

| 広告宣伝費 | 広告の制作や、宣伝にかかる費用 |

| 保険料 | 生命保険や火災保険・損害保険など会社が契約している保険にかかる費用(支払保険料と表記されることも) |

| 水道光熱費 | 水道代、ガス代、電気代、灯油代等にかかる費用 |

| 支払地代 | 土地を借りた場合にかかる費用 |

| 支払家賃 | 建物を借りた場合にかかる費用 |

| 雑費 | どの勘定科目にも当てはまらないものや一時的なもの、重要性の低い少額のもの等にかかる費用(クリーニング代、清掃代等) |

| 消耗品費 | 消耗品(コピー用紙、文具類、封筒等)にかかる費用 |

例題1

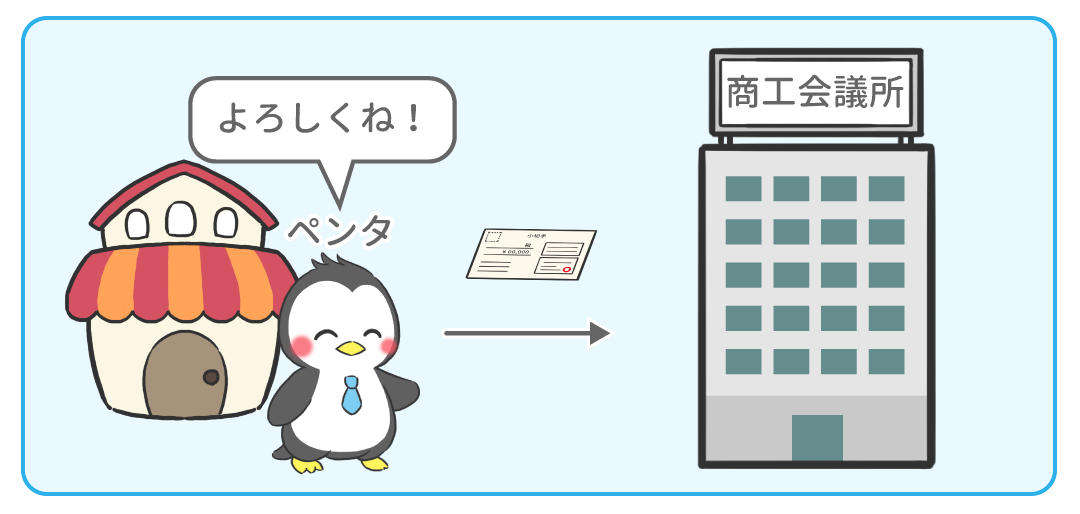

ペンタ社が所属する商工会議所への会費1,000円を、小切手を振り出して支払った。

例題2

今月分の費用のうち、水道光熱費及び家賃がペンタ社の普通預金から引き落とされ、残りは現金で支払った。各費用の詳細は以下の通りである。

| 保険料 | 1,000円 | 広告代 | 3,000円 | 家賃 | 3,000円 |

| 電気代 | 2,000円 | ガス代 | 1,000円 | 水道代 | 1,500円 |

| 文房具代 | 1,000円 | 地代 | 5,000円 | その他の費用 | 500円 |

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 40分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

40

4

2

7

2

1

1

|

|

||

|---|---|---|---|

|

費用の計上をイラストで解説! | 今ココ! |

|

|

問題1 費用の仕訳 | 8分 | |

|

問題2 様々な費用の仕訳 | 8分 | |