現金過不足をイラストで解説!

-

- 今回はじめて

-

- 30分

「帳簿上の現金額」と「実際の現金額」は常に一致するはずです。

しかし、現金を支払った時や受け取った時に、仕訳を忘れてしまうとズレが発生します。

このズレを現金過不足と言います。

現金過不足の仕訳

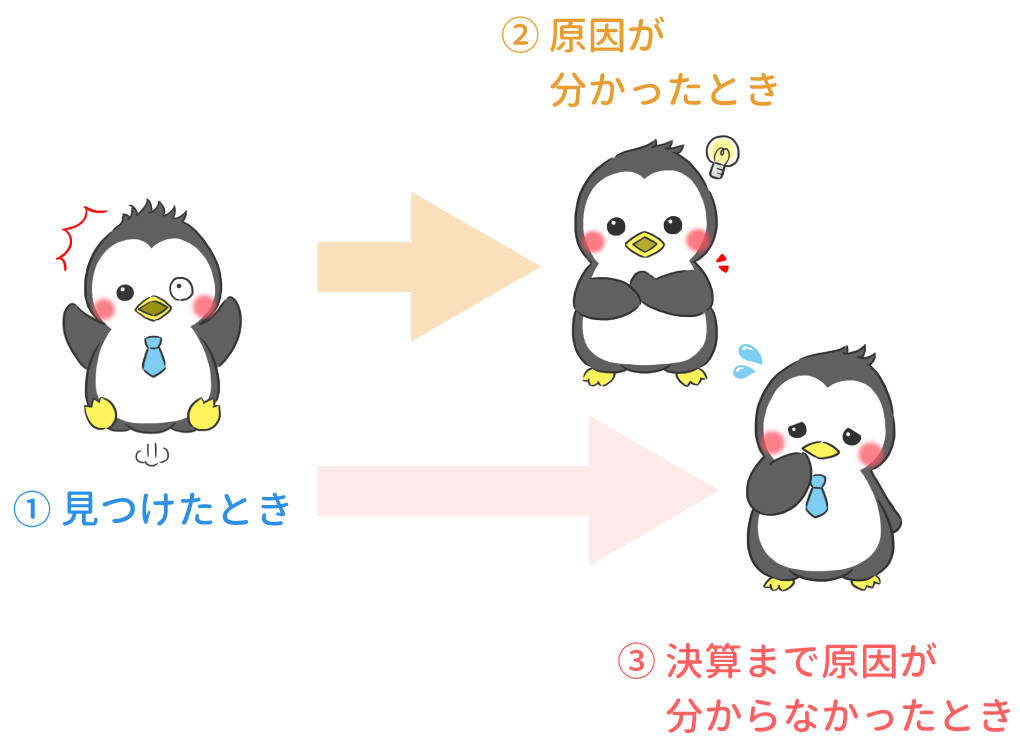

現金過不足の仕訳をする場面は次の3通りです。

(決算とは、1年間の収入と費用を計算して、貸借対照表や損益計算書を作ることです。)

このうち、「③ 決算まで現金過不足の原因が分からなかった時」については、現金過不足の処理で学習しますので、 このページでは①と②について見ていきます。

仕訳をする時は、勘定科目『現金過不足』を使います。

『現金過不足』は仮の勘定科目で、資産、負債、資本、収益、費用のどれにも分類されません。

①現金過不足を見つけた時

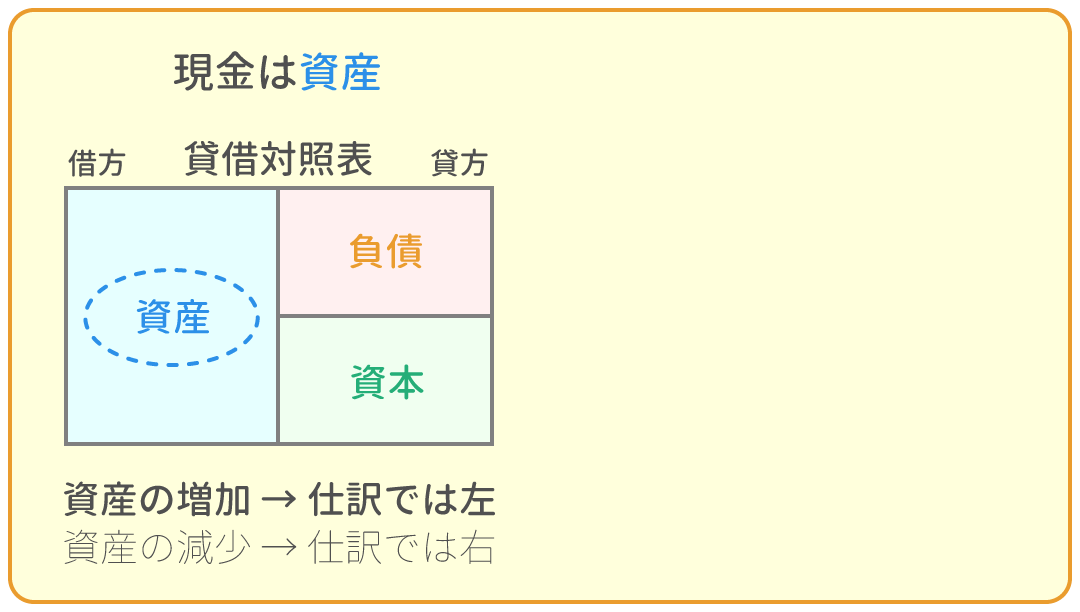

現金過不足を見つけた時は、帳簿上の現金額を、実際の現金額に合わせる仕訳をします。

例えば、実際の現金額が500円足りない時は、『現金(資産)』の減少と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 500 |

続いて、『現金』の反対側には、『現金過不足』を記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金過不足 | 500 | 現金 | 500 |

②現金過不足の原因が分かった時

現金過不足の原因が分かった時は、「① 現金過不足を見つけた時」と反対側に、『現金過不足』を記入します。

上の例では、『現金過不足』は左に記入しているので、原因が分かった時には、『現金過不足』を右に記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金過不足 | 500 |

続いて、『現金過不足』の反対側は、本来の勘定科目を記入します。

例えば、電車代の記帳を忘れていたのが原因だった場合は、『旅費交通費(費用)』を記入します。

(『旅費交通費』は小口現金と費用の処理で学習します)

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 500円 | 現金過不足 | 500 |

①と②の例を連続して見てみましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 現金過不足 | 500 | 現金 | 500 |

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 500円 | 現金過不足 | 500 |

2つの仕訳の借方と貸方の現金過不足を相殺すると・・・

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 500円 | 現金 | 500 |

だけが残ります。これが「忘れていた本来の仕訳」というわけです。

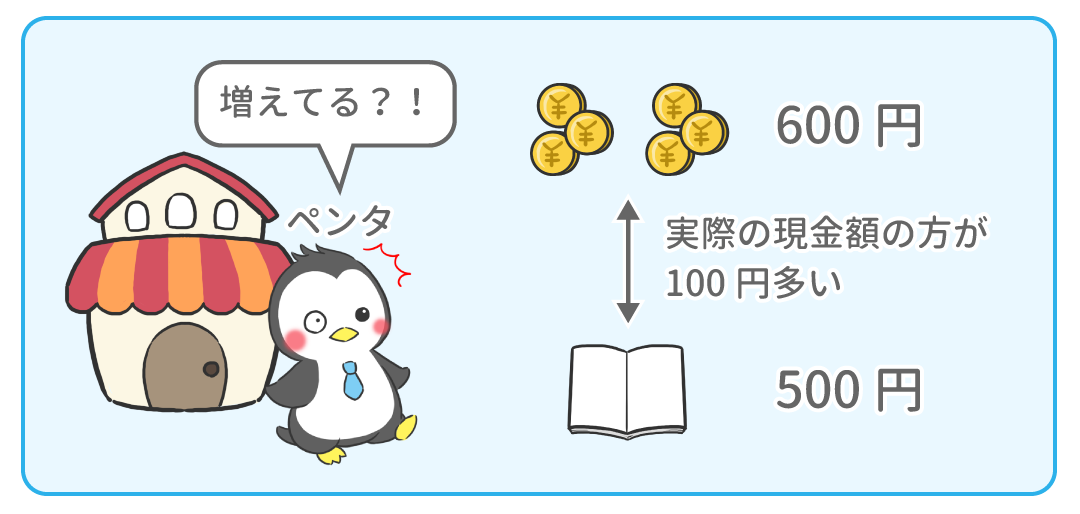

例題1

ペンタ社の現金の実際有高は、帳簿残高より100円多かった。

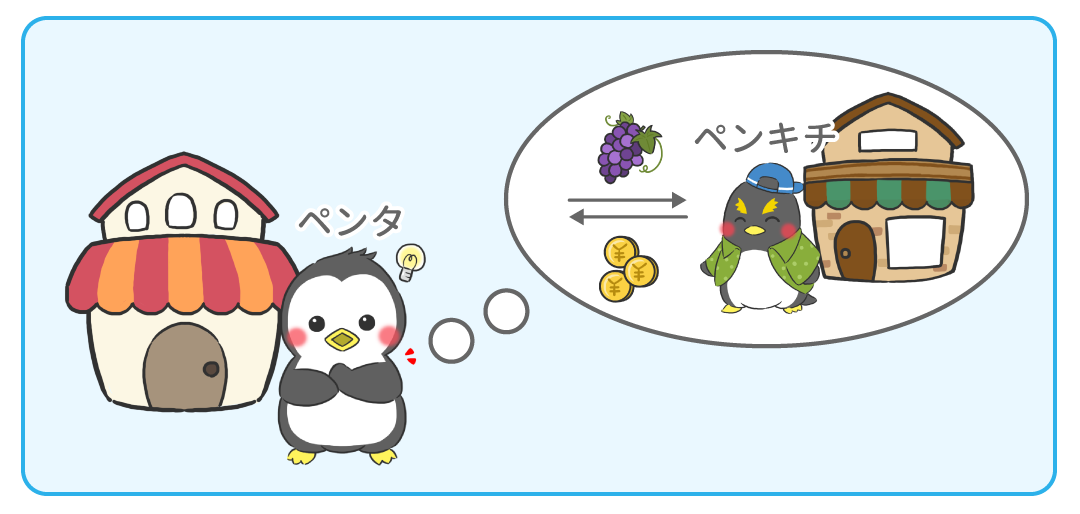

例題2

例題1で多かった100円は、ペンキチ社に商品を売り上げた時に、記入し忘れたものであると分かった。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 30分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

現金過不足をイラストで解説! | 今ココ! |

|

|

問題1 実際の現金が少ない場合 | 8分 | |

|

問題2 現金過不足の内容が判明した時 | 8分 | |