借方・貸方のカンタンな覚え方・語源を踏まえた覚え方

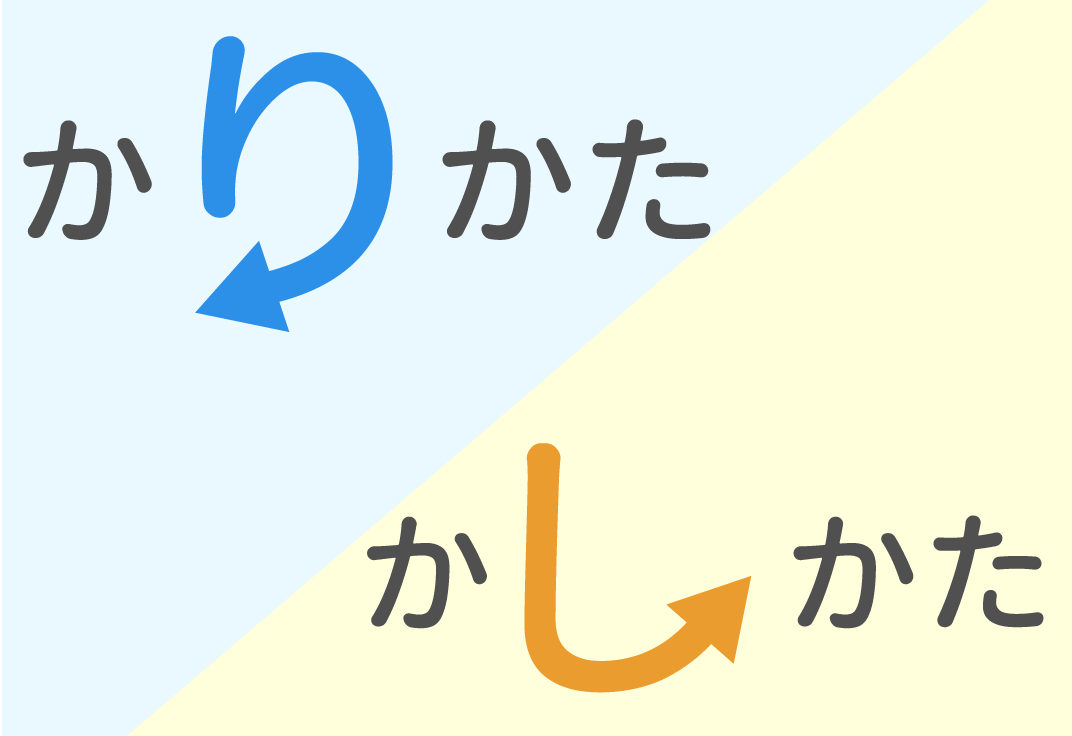

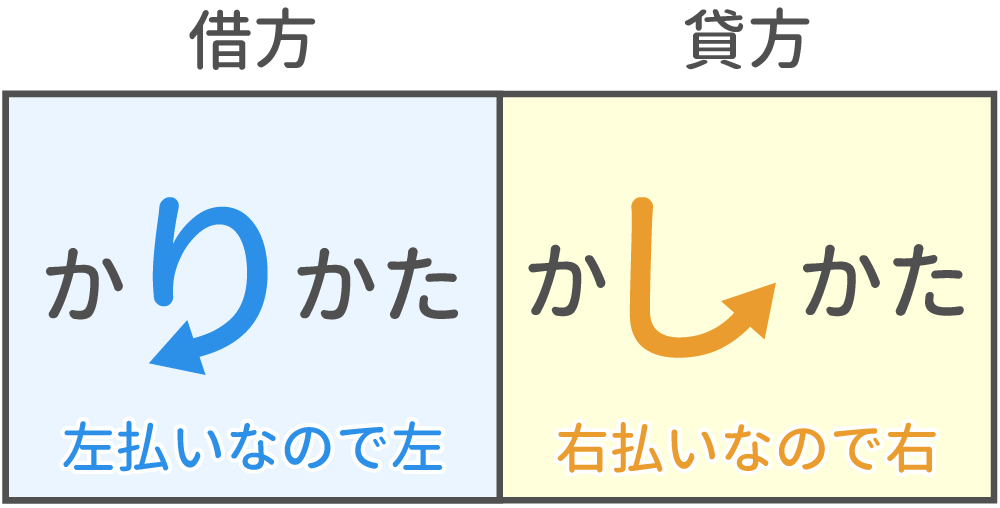

カンタンな覚え方

覚えるだけなら、こちらが確実です。

語源・由来を踏まえた覚え方

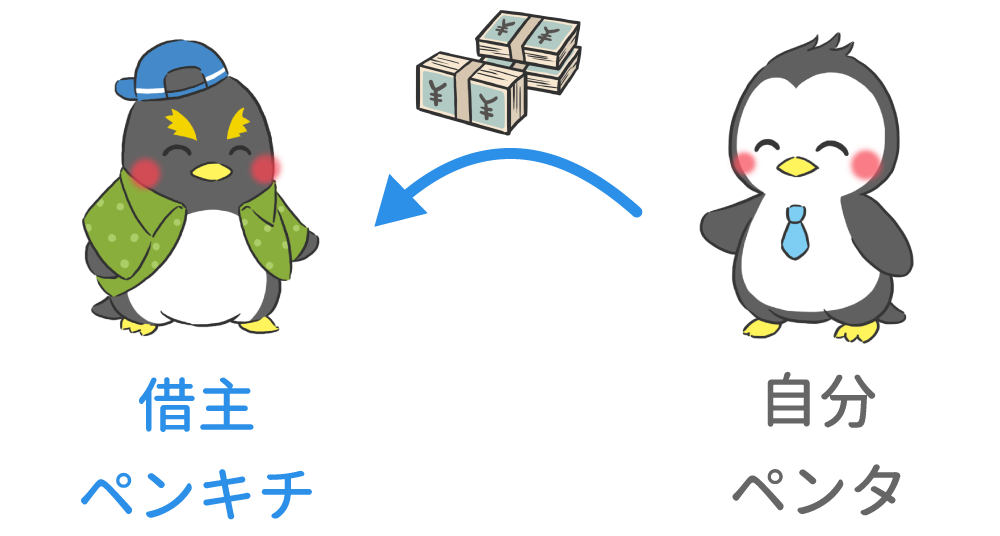

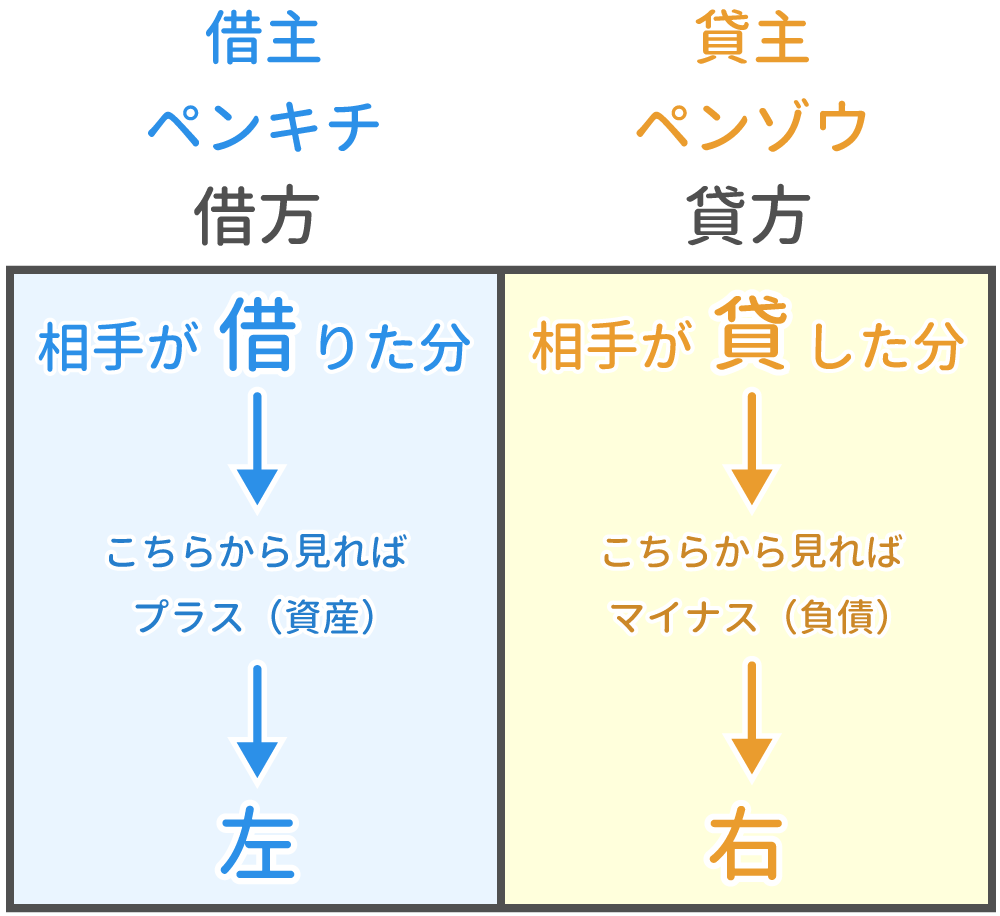

昔の簿記の目的は、「お金の貸し借り」を記録することでした。

その際に、

「借主」(自分からお金を借りた人の名前)を左に書きました。

ですから「借方 = 左」です。

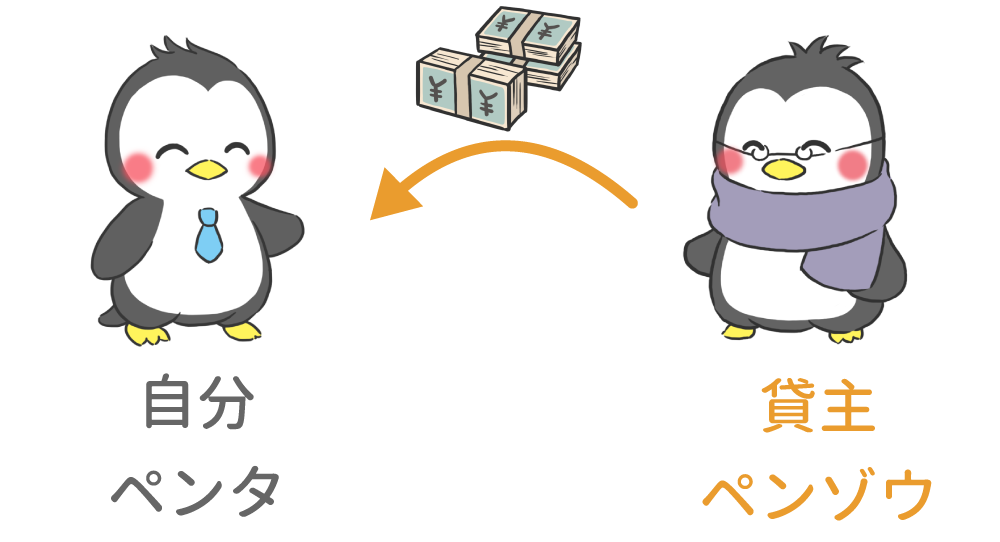

そして、「貸主」(自分にお金を貸してくれた人の名前)を右に書きました。

ですから「貸方 = 右」です。

覚え方としては、以下の流れのように資産や負債がどちらにあるかを考え、左右を関連づけると良いです。

なお、上記のような形で、debit(デビット)を「借方」、credit(クレジット)を「貸方」に決めたのは福沢諭吉です。

7

0

0

3

5

|

難易度・合格率をイラストで超分かりやすく解説! |

|

簿記3級で出題される勘定科目・頻出度・解説 |

|

借方・貸方のカンタンな覚え方・語源を踏まえた覚え方 |

|

通貨代用証券とは? |

|

複数行の仕訳の勘定科目の順番は? |

|

『交通費』?『旅費交通費』?正しい勘定科目は? |