仕入諸掛と売上諸掛をイラストで解説!

-

- 今回はじめて

-

- 1時間00分

諸掛とは?

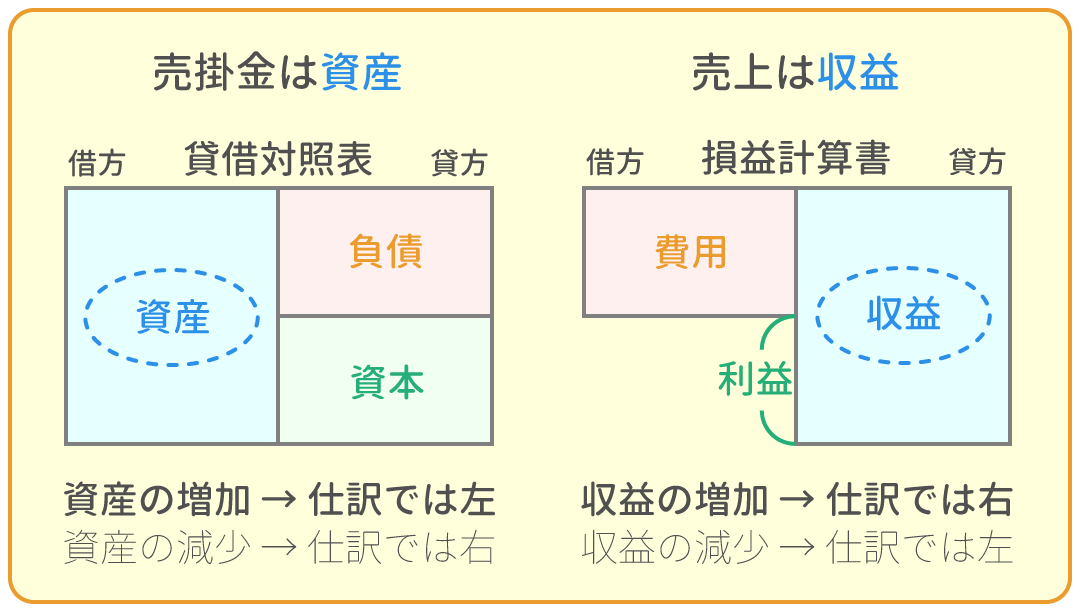

商品を仕入れたり、売り上げたりする時には、商品の代金だけでなく、別途、送料などの費用がかかることがあります。

これを諸掛(しょがかり)と言います。

商品を仕入れた時の諸掛を、仕入諸掛(しいれしょがかり)と言います。

商品を売り上げた時の諸掛を、売上諸掛(うりあげしょがかり)と言います。

仕入諸掛も売上諸掛も

当社負担なのか(自分が負担するのか)

先方負担なのか(相手が負担するのか)

で仕訳の方法が変わります。

では、それぞれのケースについて詳しく見てみましょう。

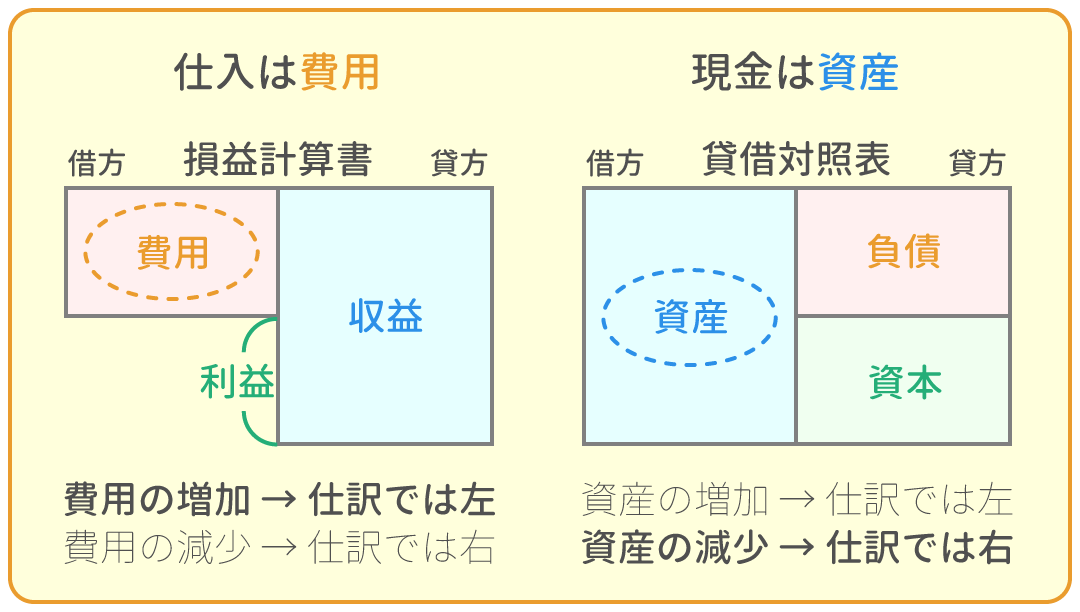

仕入諸掛(当社負担)

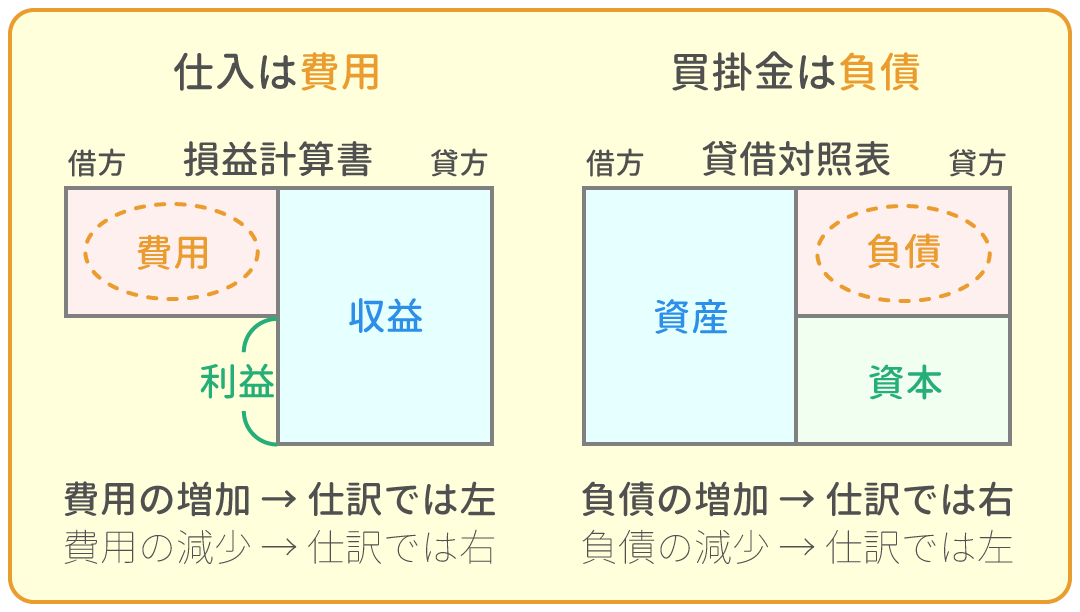

「仕入の諸掛」が「当社負担」(自分負担)の場合は、諸掛は『仕入』に上乗せします。

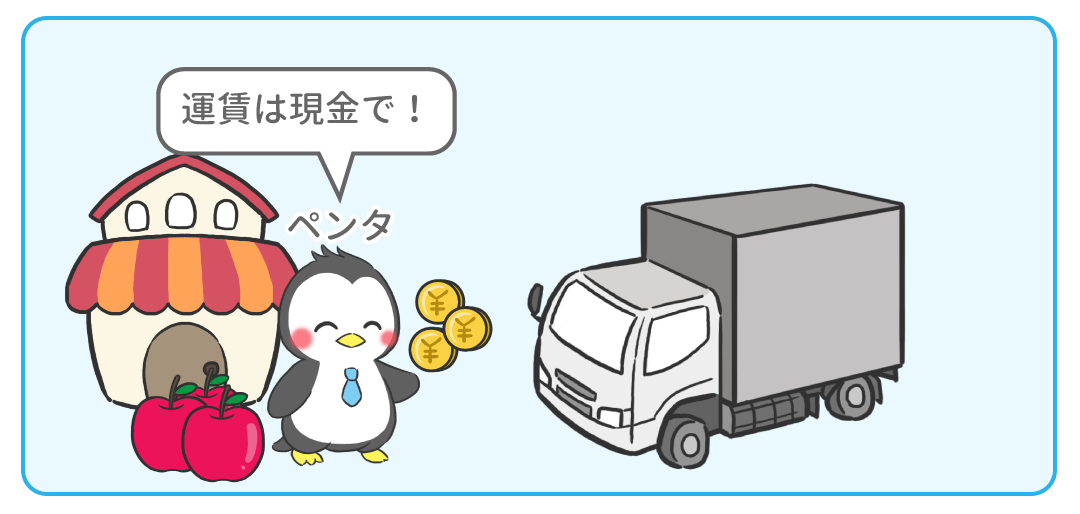

例題1

ペンタ社は、ペンキチ社から商品3,000円を掛けで仕入れ、送料500円を現金で支払った。

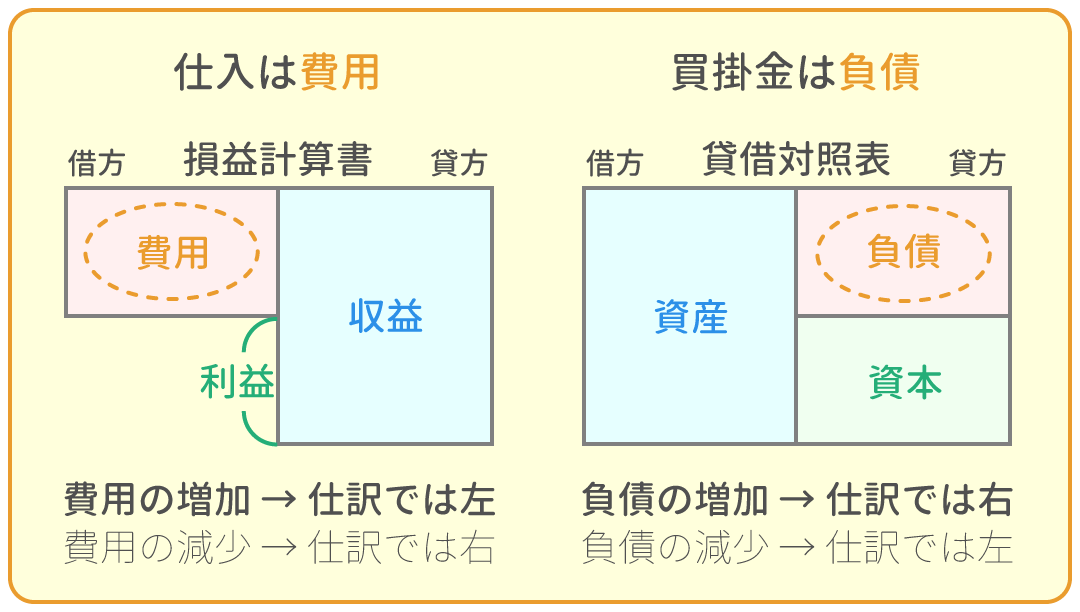

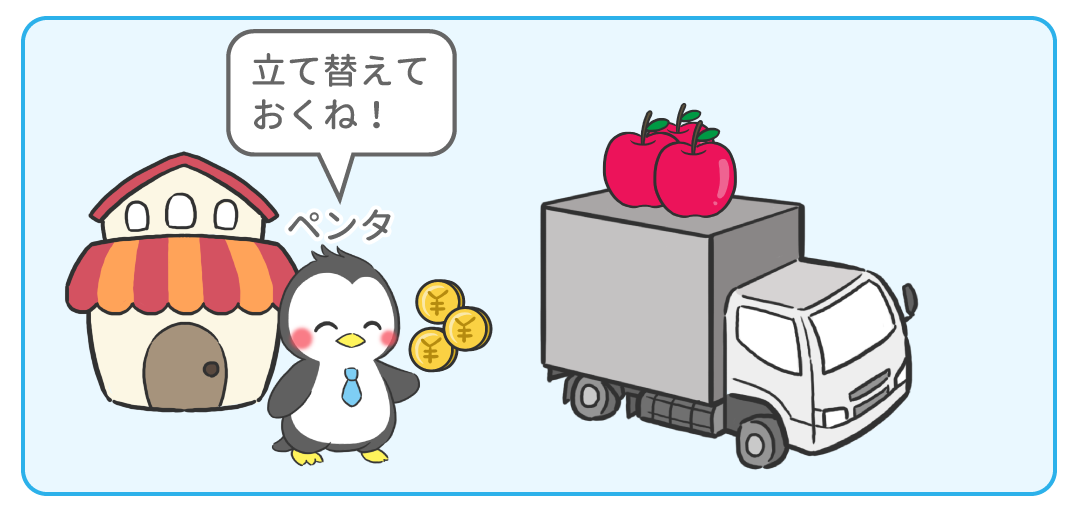

仕入諸掛(先方負担)

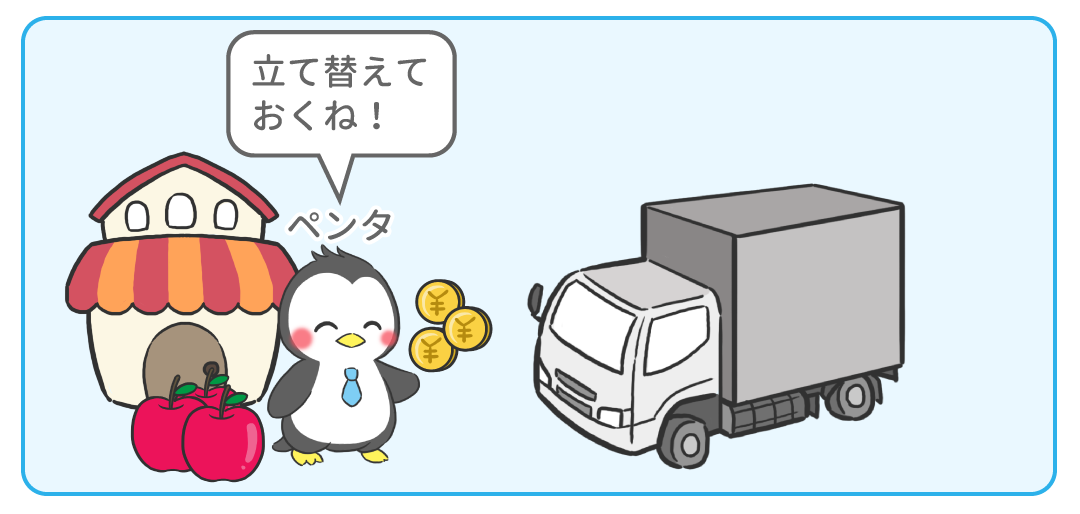

「仕入の諸掛」が「先方負担」(相手負担)の場合、

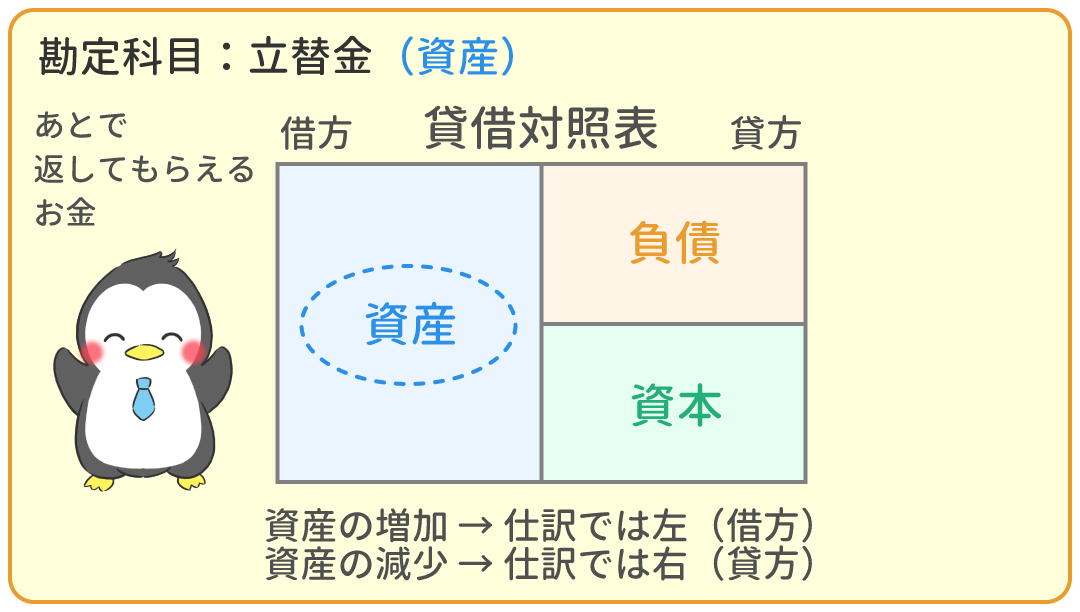

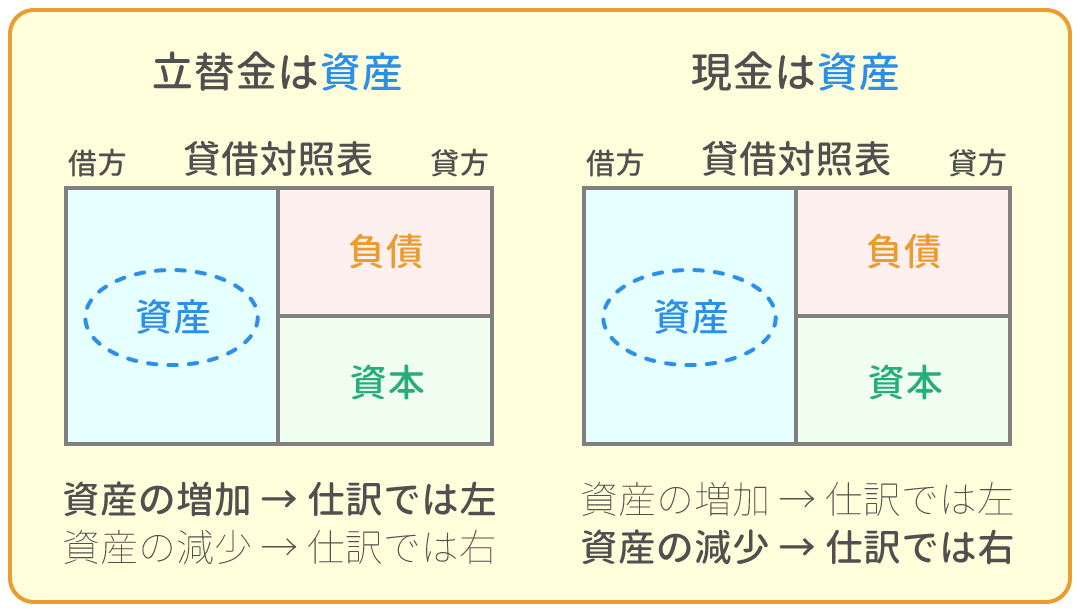

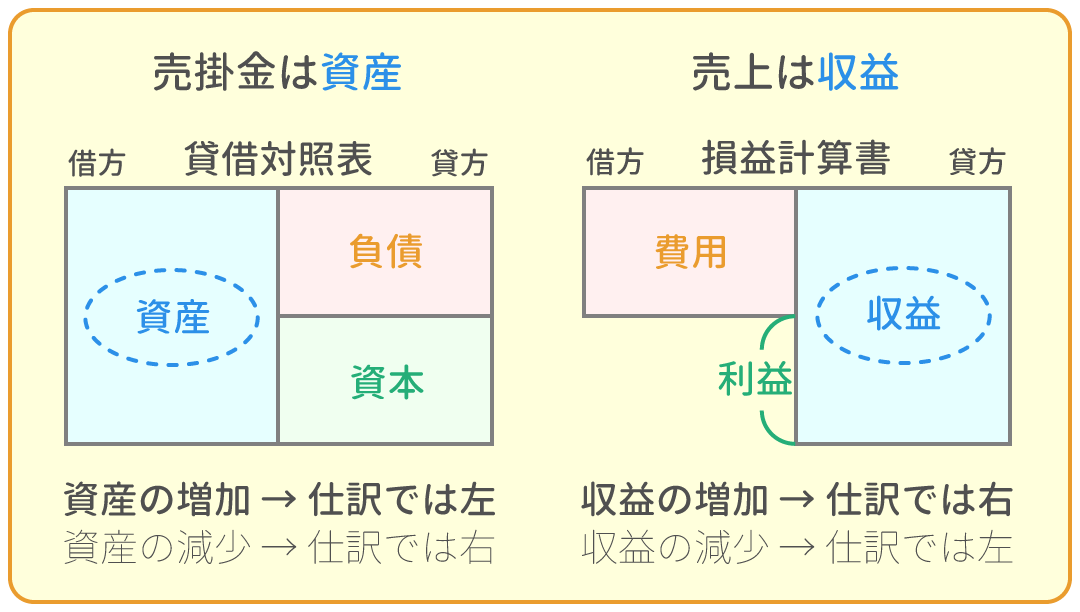

つまり、当社で諸掛を立て替えて、後で支払ってもらえる場合は、勘定科目『立替金(資産)』で仕訳します。

例題2

ペンタ社は、ペンキチ社から商品3,000円を掛けで仕入れ、先方負担の送料500円を現金で立替払いした。(勘定科目は『立替金』を使うこと)

売上諸掛(当社負担)

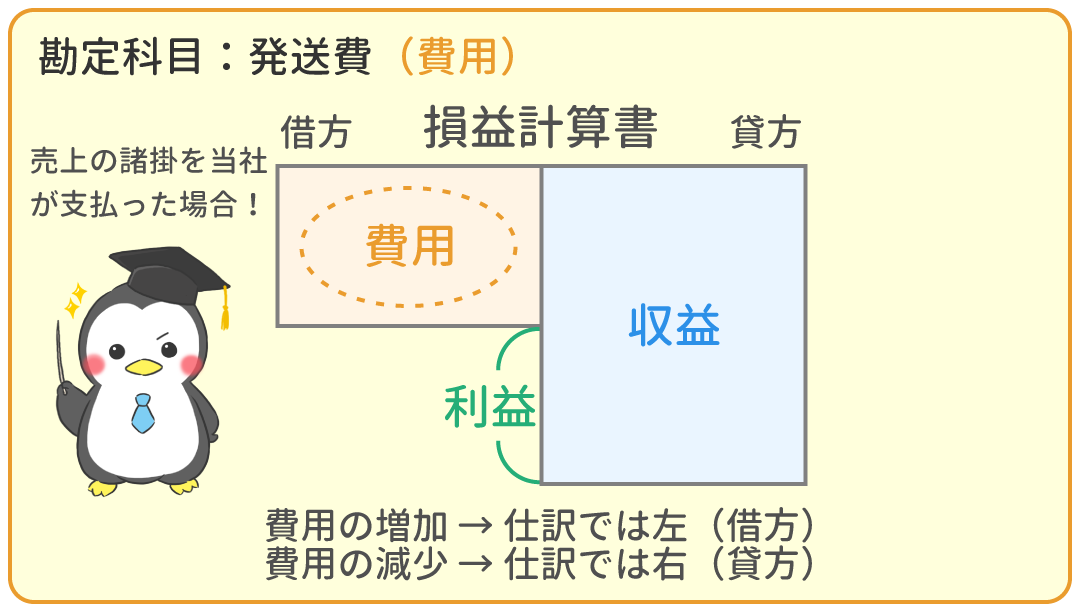

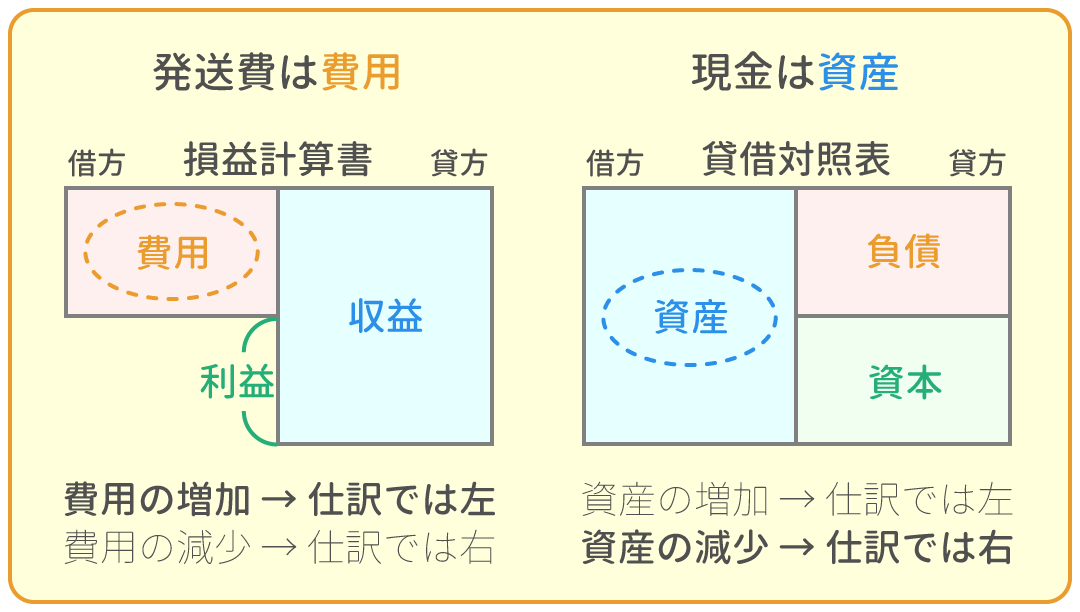

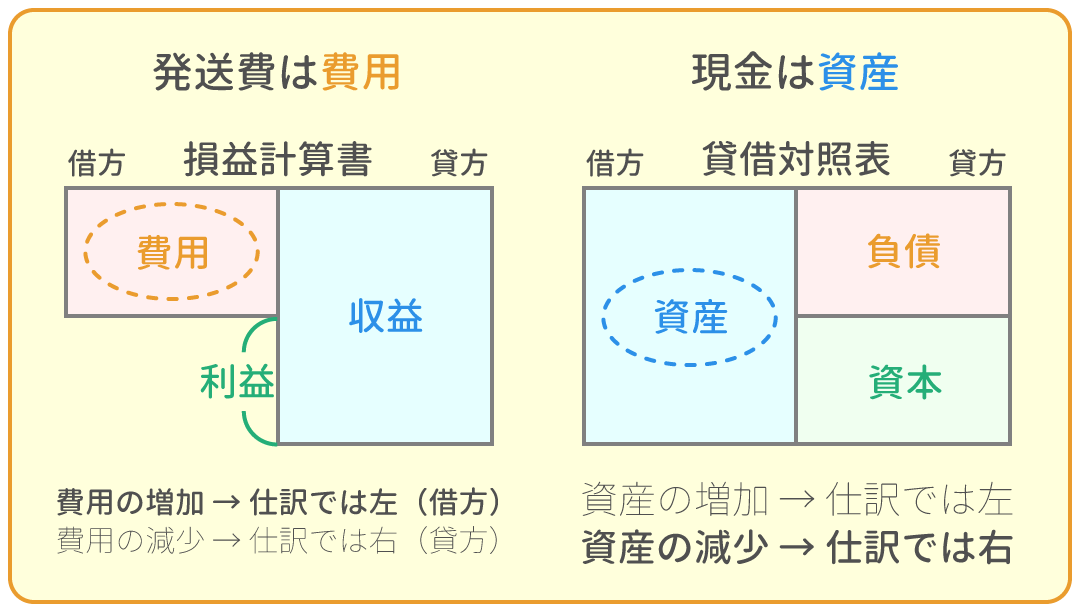

「売上の諸掛」を当社が支払った場合、「当社負担」(自分負担)/「先方負担」(相手負担)に関わらず、勘定科目『発送費(費用)』で仕訳します。

例題3

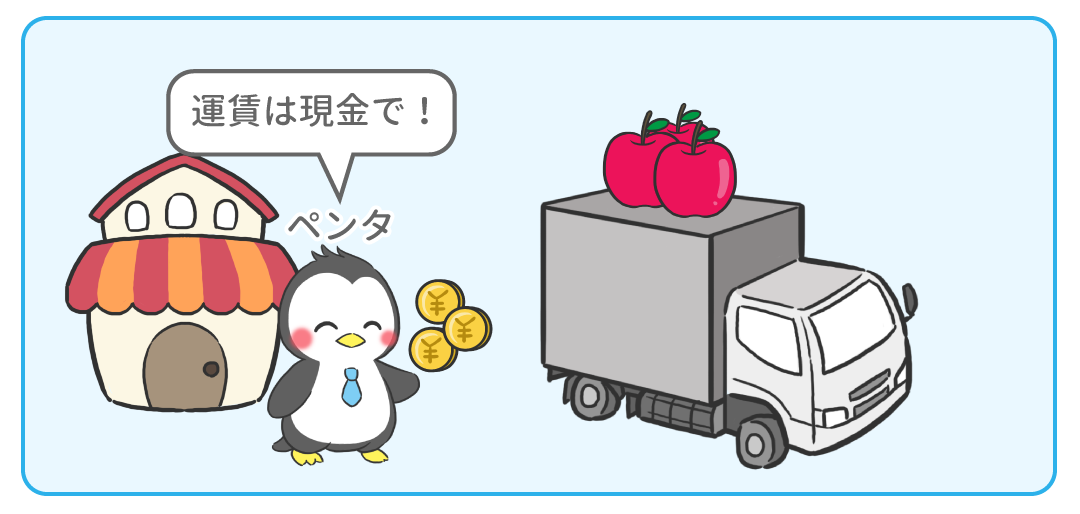

ペンタ社は、ペンキチ社に商品3,000円を掛けで売り上げ、送料500円を現金で支払った。

売上諸掛(先方負担)

「売上の諸掛」が「先方負担」(相手負担)の場合、

つまり、当社で諸掛を立て替えて、後で支払ってもらう場合も、「当社負担」の時と同様に、勘定科目『発送費』で仕訳します。

仕入諸掛と異なり、『立替金』では無い点にご注意ください。

「売上の諸掛」が「先方負担」(相手負担)の場合、諸掛は『売上』に上乗せします。

例題4

ペンタ社は、ペンキチ社に商品3,000円を販売し、送料500円を加えた合計額を掛けとした。また、同時に配送業者へ発送費500円を現金で支払った。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間00分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

仕入諸掛と売上諸掛をイラストで解説! | 今ココ! |

|

|

問題1 仕入諸掛(当店負担) | 8分 | |

|

問題2 仕入諸掛(先方負担) | 8分 | |

|

問題3 売上諸掛(当店負担) | 8分 | |

|

問題4 売上諸掛(先方負担) | 8分 | |