手形貸付金と手形借入金をイラストで解説!

-

- 今回はじめて

-

- 1時間00分

手形を使った貸付けと借入れ

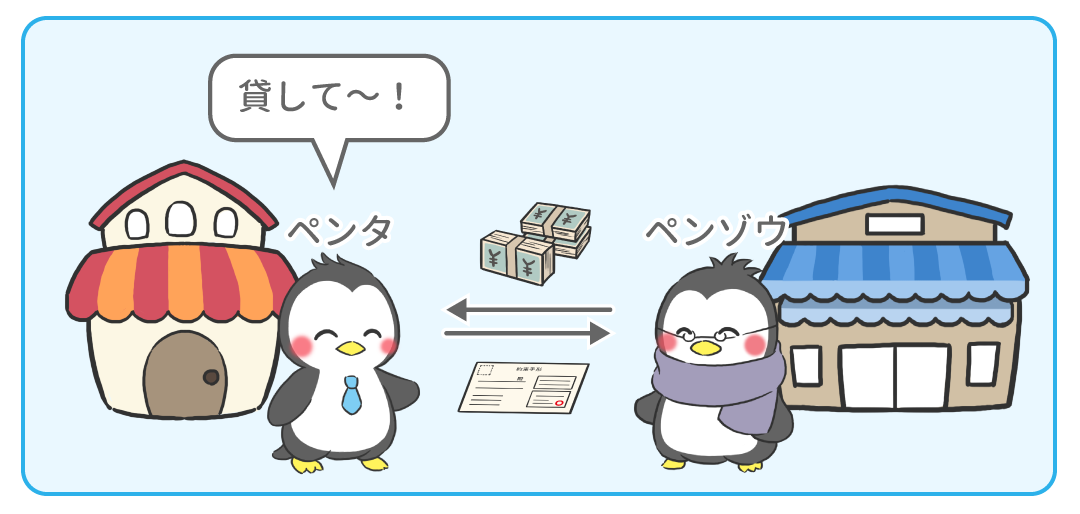

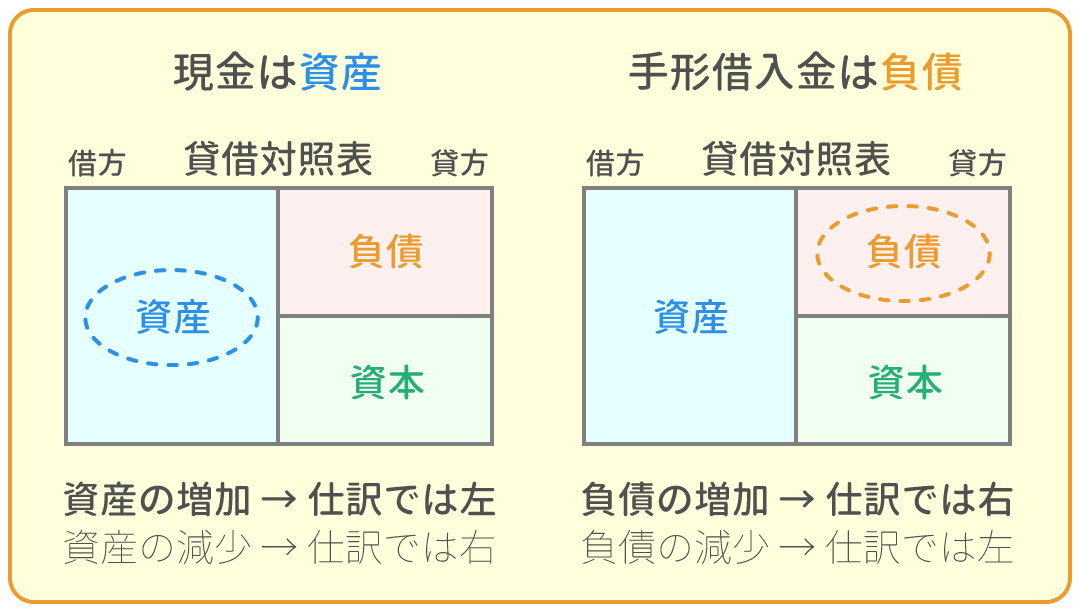

お金を借りた側は『貸した側に借りた証拠』として、約束手形を渡すことがあります。

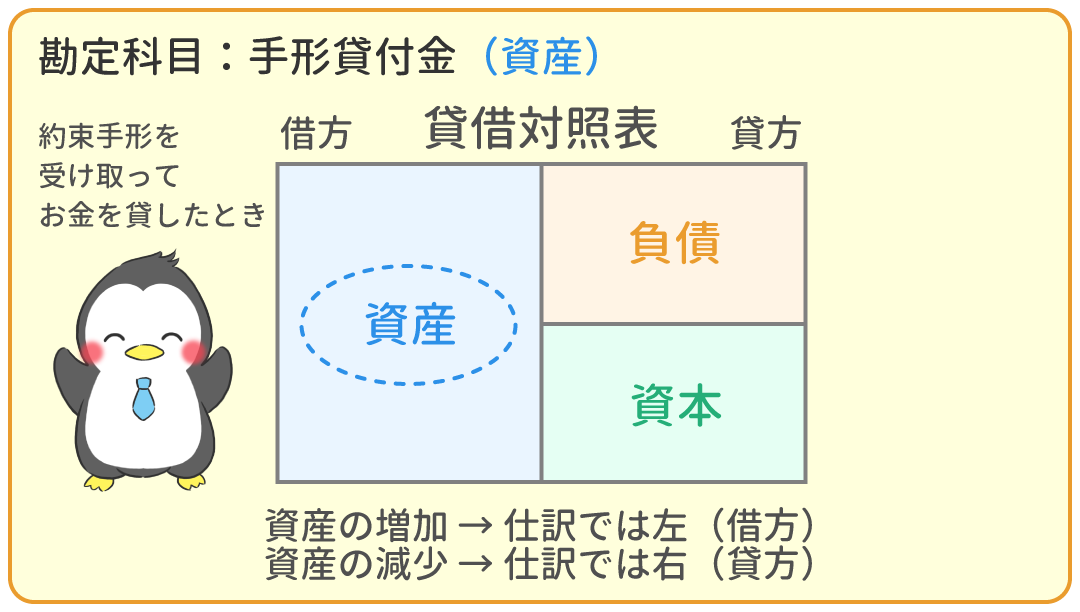

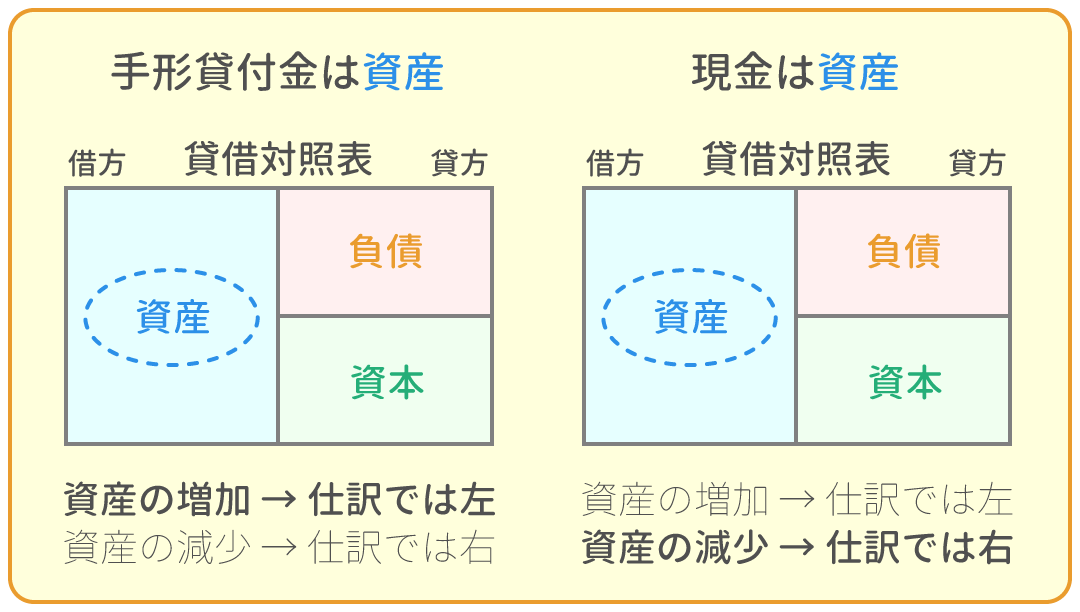

約束手形を受け取ってお金を貸した時の仕訳

例題1

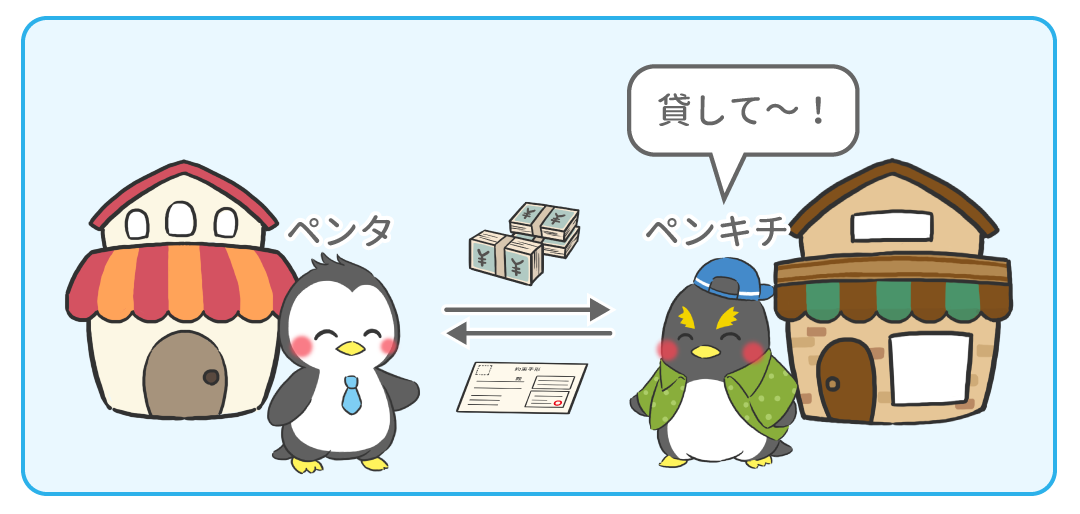

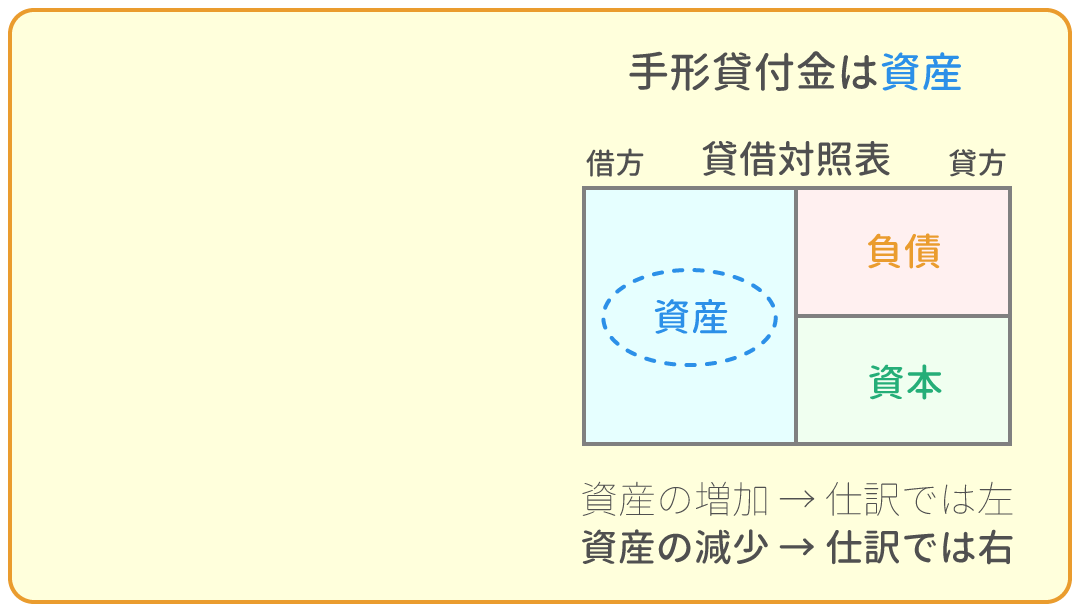

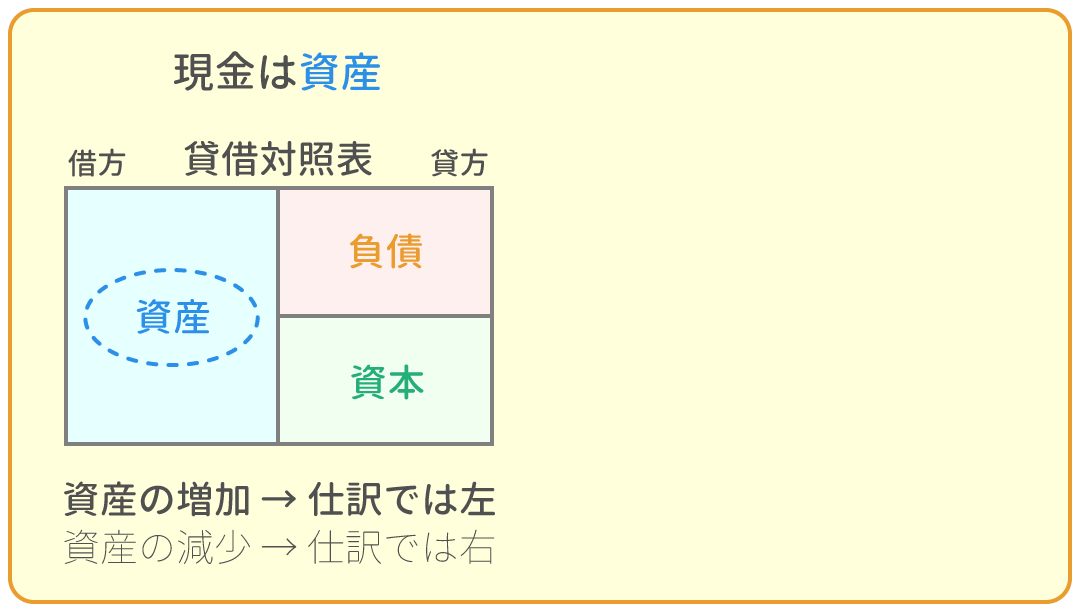

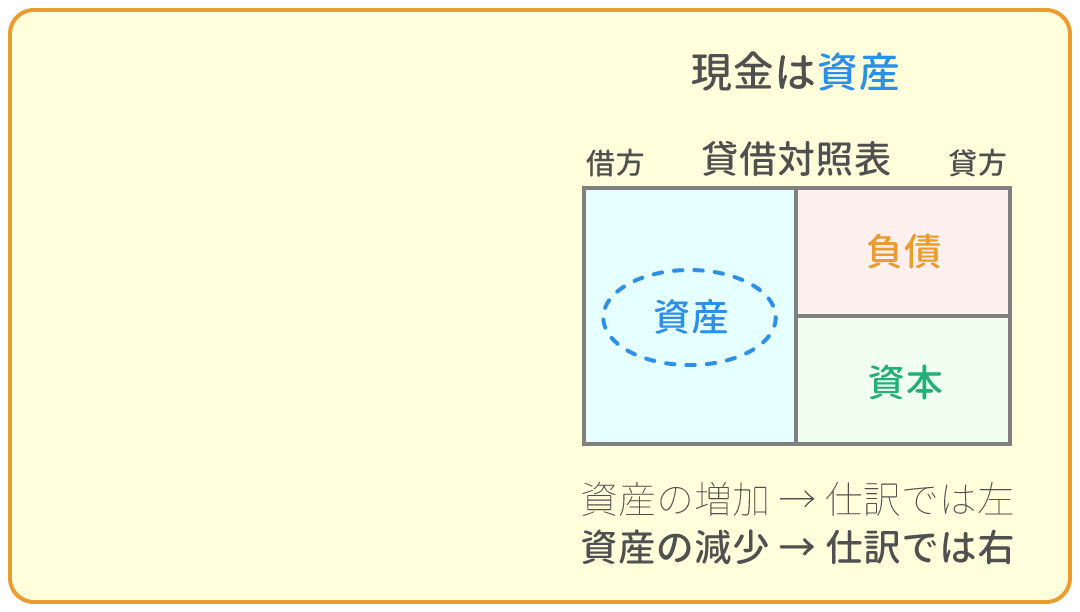

ペンタ社は、ペンキチ社に現金4,000円を貸付け、約束手形を受け取った。

例題2

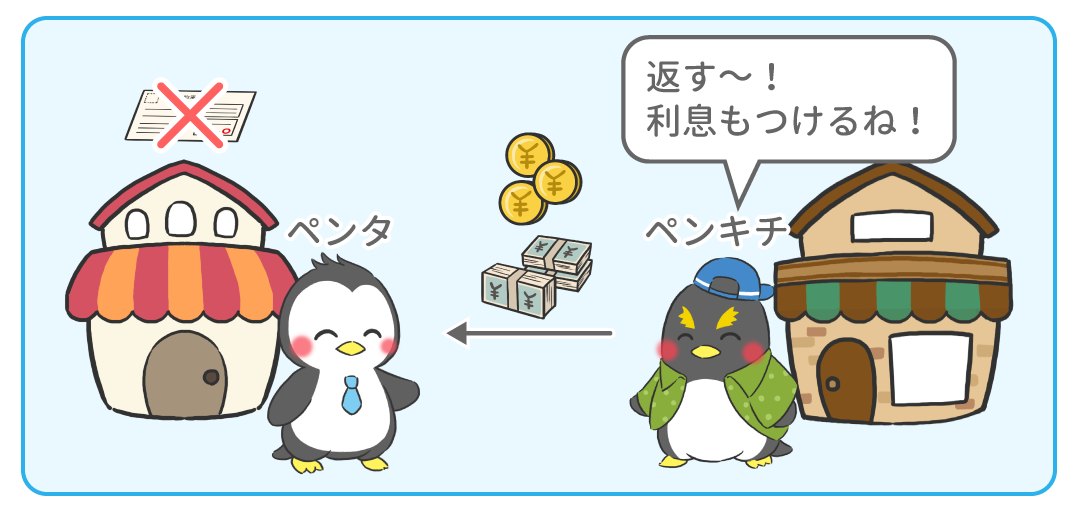

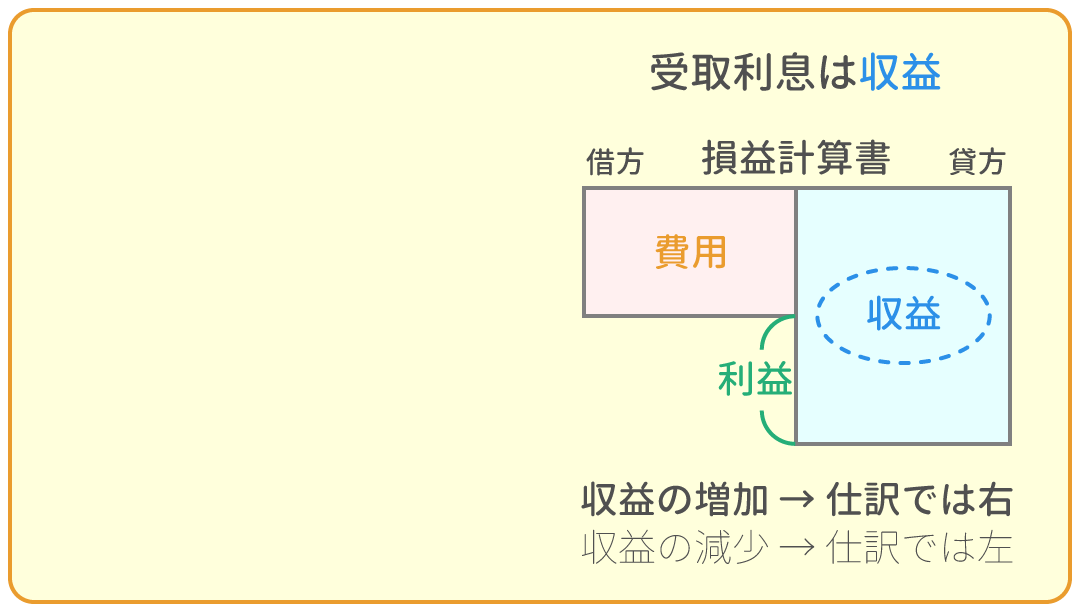

例題1の返済日となり、 ペンタ社は、ペンキチ社から手形貸付金4,000円の返済を受け、利息とともに現金で受け取った。 なお、年利率は10%で、貸付期間は9ヶ月であった。

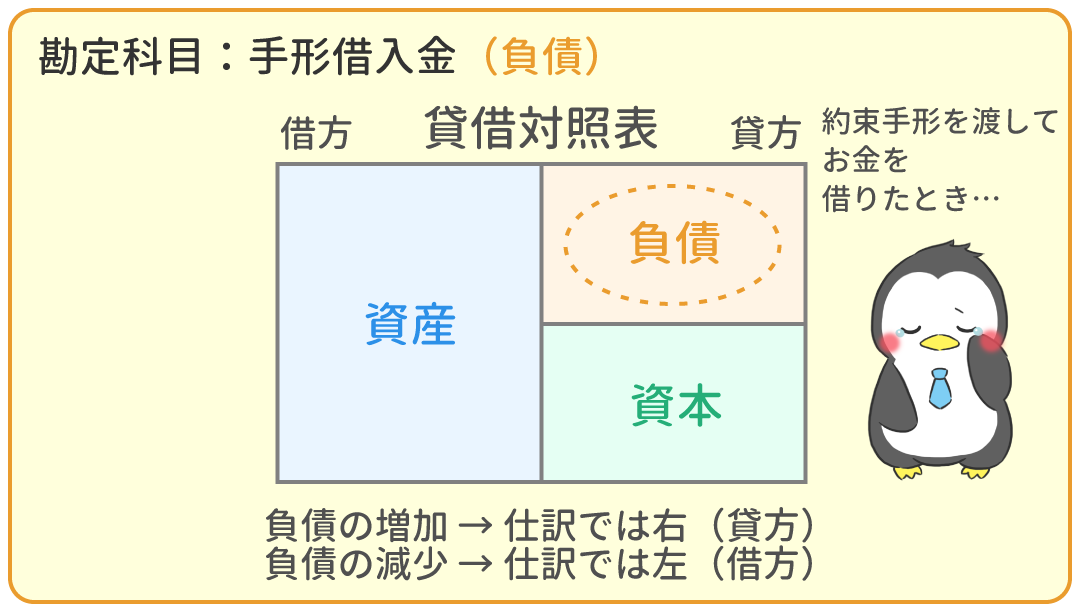

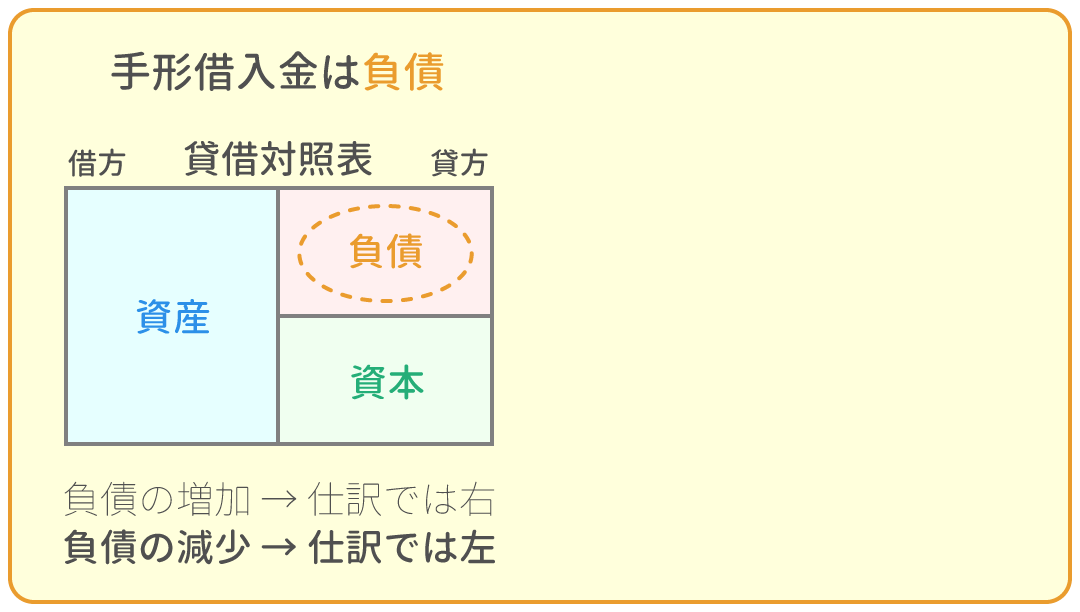

約束手形を渡してお金を借りた時の仕訳

例題3

ペンタ社は、ペンゾウ社から現金12,000円を借り入れ、約束手形を振り出した。

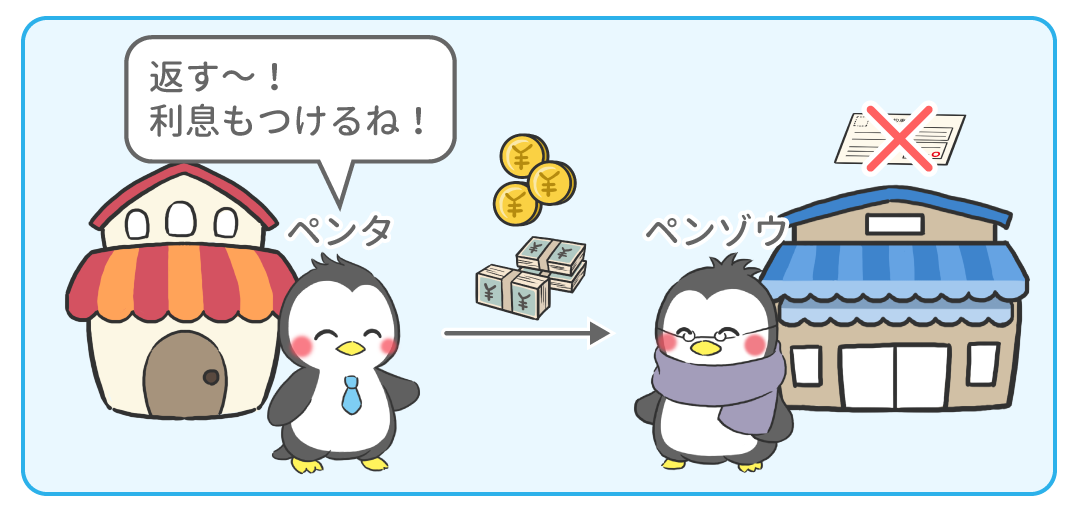

例題4

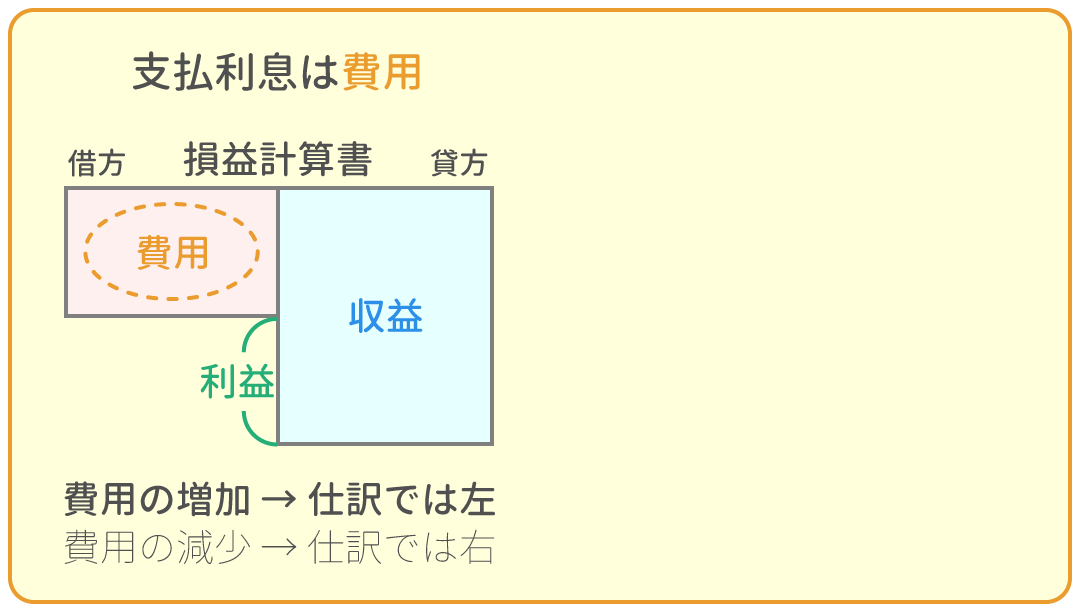

例題3の返済日となり、 ペンタ社は、ペンゾウ社に手形借入金12,000円を返済し、利息とともに現金で支払った。 なお、年利率は2%で、借入期間は10ヶ月であった。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間00分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

60

4

2

5

2

1

1

|

|

||

|---|---|---|---|

|

手形貸付金と手形借入金をイラストで解説! | 今ココ! |

|

|

問題1 現金の貸付 | 8分 | |

|

問題2 貸付金を返済される(利息計算有り) | 15分 | |

|

問題3 現金の借入 | 8分 | |

|

問題4 借入金を返済する(利息計算有り) | 15分 | |