第1回 完全予想模試 ネット試験

ネット試験解答にあたっての注意事項

- 金額を入力する際は、数字のみ入力して下さい。(文字や円マークを入れると不正解になります。カンマは自動的に入りますので、入力する必要はありません。

- 仕訳問題における各設問の解答にあたっては、各勘定科目の使用は、借方・貸方の中でそれぞれ1回ずつとしてください(各設問につき、同じ勘定科目を借方・貸方の中で2回使用すると、不正解になります)。

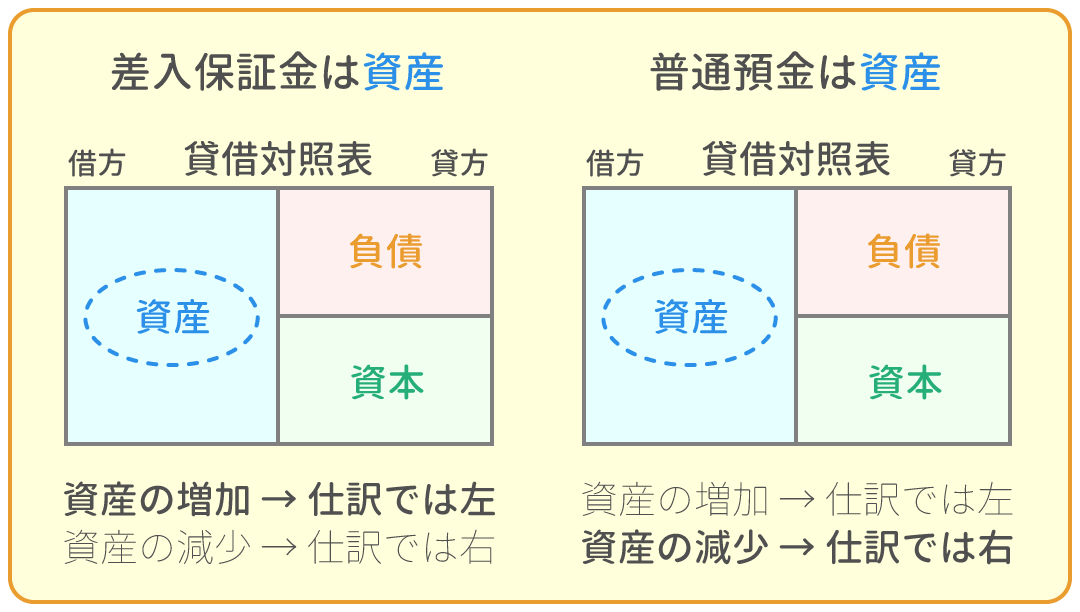

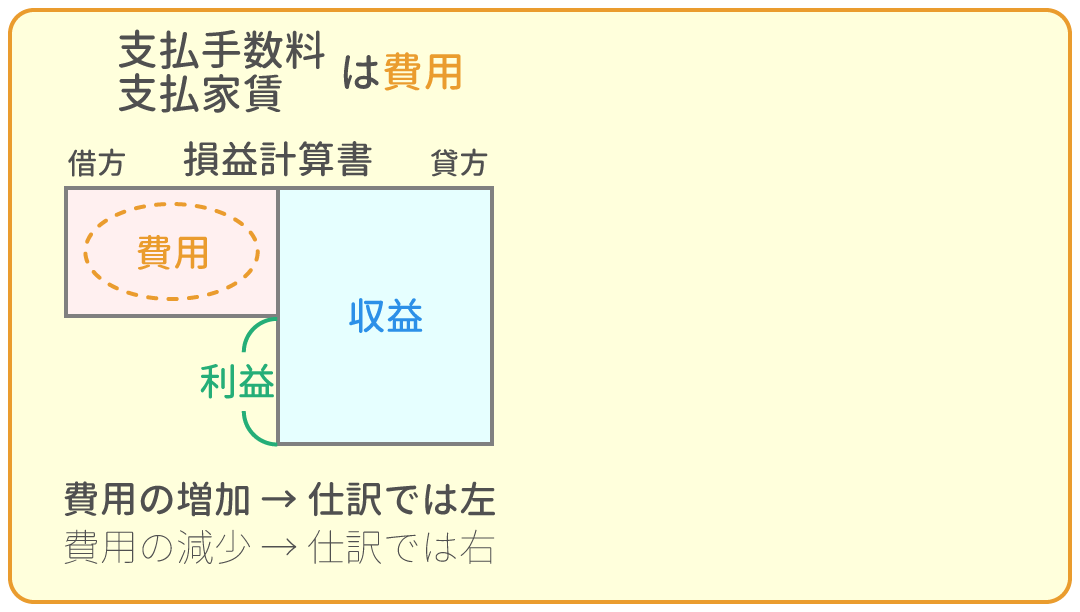

1.事務所の設立にあたり賃借契約を結び、敷金¥300,000、仲介手数料¥20,000、初月賃料¥50,000を普通預金口座から振り込んだ。 なお、仲介手数料は費用として計上する。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 差入保証金 | 300,000 | 普通預金 | 370,000 |

| 支払手数料 | 20,000 | ||

| 支払家賃 | 50,000 |

保証金を支払ったことで、「(原状復帰費用を差し引いた)保証金が戻ってくる権利」を得たので『差入保証金(資産)』の増加と考え、左に仕訳します。

手数料を支払ったので、『支払手数料(費用)』の増加と考え、左に仕訳します。

家賃を支払ったので、『支払家賃(費用)』の増加と考え、左に仕訳します。

普通預金から支払ったので、『普通預金(資産)』の減少と考え、右に仕訳します。

式)300,000 + 20,000 + 50,000 = 370,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 差入保証金 | 300,000 | 普通預金 | 370,000 |

| 支払手数料 | 20,000 | ||

| 支払家賃 | 50,000 |

なお、本試験では、複数行仕訳の勘定科目の順番は問われませんので、次のように解答しても正解となります。

| 借方 | 金額 | 貸方 | 金額 |

| 差入保証金 | 300,000 | 普通預金 | 370,000 |

| 支払家賃 | 50,000 | ||

| 支払手数料 | 20,000 |

1問各3点となり、このページ全てで45点の配点です。

第1問(仕訳)の必勝テクニックもお薦めコンテンツなので、ぜひご覧ください。

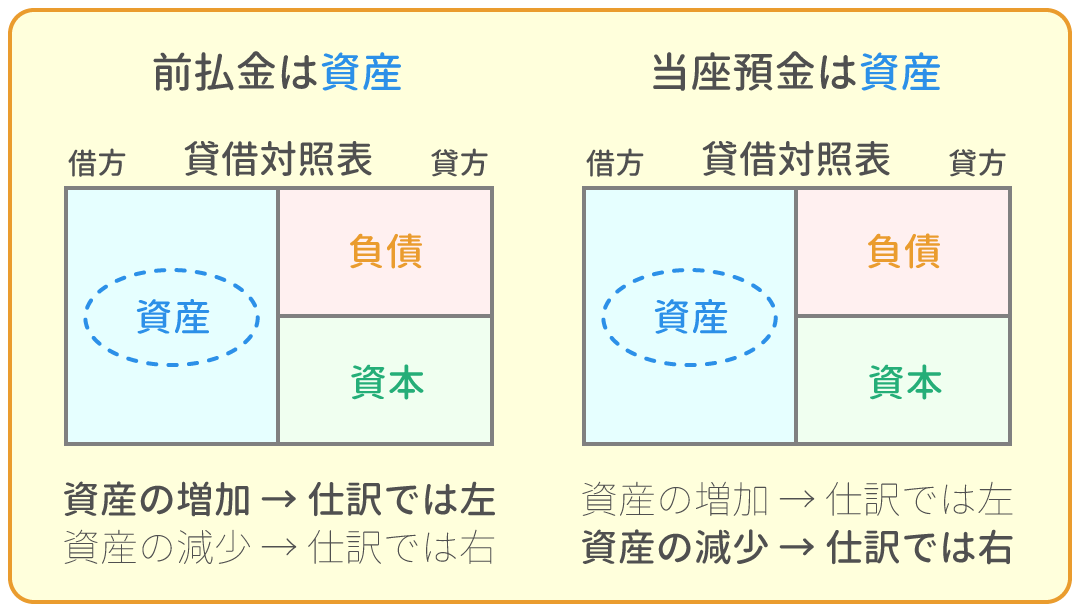

2.長崎株式会社に商品¥80,000を注文し、手付金として¥25,000の小切手を振り出して渡した

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 前払金 | 25,000 | 当座預金 | 25,000 |

「手付金を差し引いた額で商品を売ってもらえる権利」を得たので、 『前払金(資産)』の増加と考え、左に仕訳します。

小切手を振り出したので、『当座預金(資産)』の減少と考え、右に仕訳します。

(小切手を受け取った時は『現金(資産)』の増加ですが、小切手を振り出した時は『当座預金(資産)』の減少です。)

| 借方 | 金額 | 貸方 | 金額 |

| 前払金 | 25,000 | 当座預金 | 25,000 |

この問題の¥80,000という情報は「ひっかけ」です。本試験では、この類の「ひっかけ」がよく出題されるので注意しましょう。

3.令和1年8月1日に取得した備品(取得原価:¥150,000、残存価額:¥60,000、耐用年数:6年、定額法により償却、間接法により記帳)を、令和4年3月31日に¥120,000で売却し、代金は翌月末に受け取ることにした。 なお、決算日は12月31日であり、減価償却費は月割りで計算するものとする。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却累計額 | 36,250 | 備品 | 150,000 |

| 減価償却費 | 3,750 | 固定資産売却益 | 10,000 |

| 未収入金 | 120,000 |

取得原価:¥150,000、残存価額:¥60,000、耐用年数:6年なので、月毎の減価償却費は¥1,250です。

式)(150,000 - 60,000)÷(6×12) = 1,250(円)

備品を取得した令和1年8月1日から令和3年12月31日の決算日まで29ヶ月あるので、減価償却累計額は¥36,250です。

式)1,250×29 = 36,250(円)

『備品(資産)』の減少と考え、右に仕訳します。

反対側(左)に減価償却累計額を仕訳し、現在計上されているであろう減価償却累計額を取り消します。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却累計額 | 36,250 | 備品 | 150,000 |

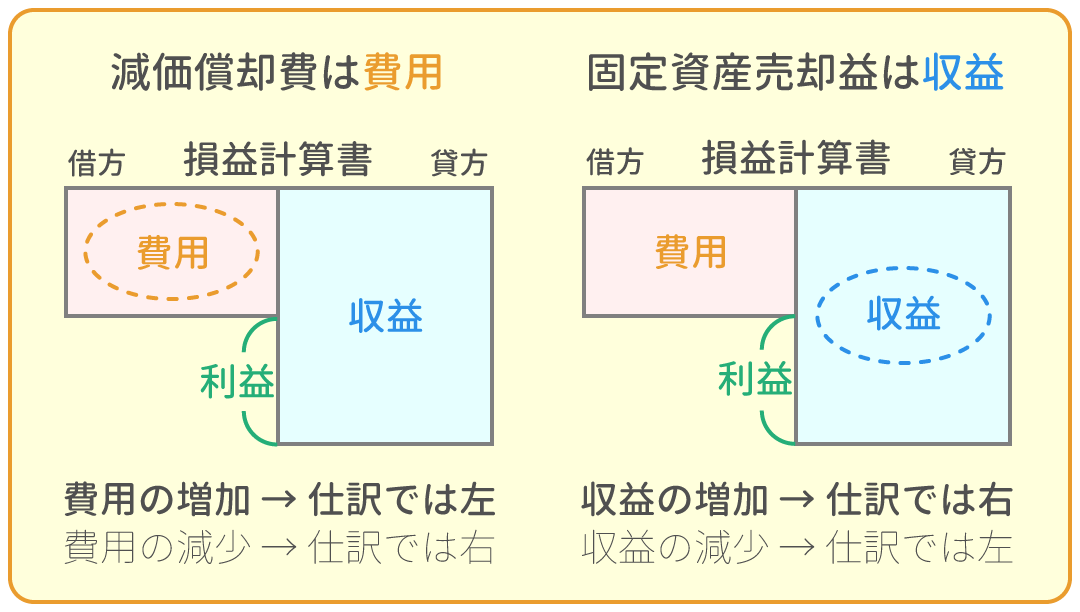

今期の3ヶ月の減価償却費は¥3,750です。

『減価償却費(費用)』の増加と考え、左に仕訳します。

式)1,250×3 = 3,750(円)

120,000円で売却しているので、以下の計算の通り、¥10,000の固定資産売却益が発生します。

『固定資産売却益(収益)』の増加と考え、右に仕訳します。

式)120,000 - {150,000 - (36,250 + 3,750)} = 10,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却累計額 | 36,250 | 備品 | 150,000 |

| 減価償却費 | 3,750 | 固定資産売却益 | 10,000 |

代金は翌月末とのことなので、『未収入金(資産)』の増加と考え、左に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却累計額 | 36,250 | 備品 | 150,000 |

| 減価償却費 | 3,750 | 固定資産売却益 | 10,000 |

| 未収入金 | 120,000 |

4.従業員に対する給料¥200,000を支払うにあたり、従業員の社会保険料¥15,000と、所得税の源泉徴収額¥18,000を差し引き、残額を現金で渡した。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 給料 | 200,000 | 社会保険料預り金 | 15,000 |

| 所得税預り金 | 18,000 | ||

| 現金 | 167,000 |

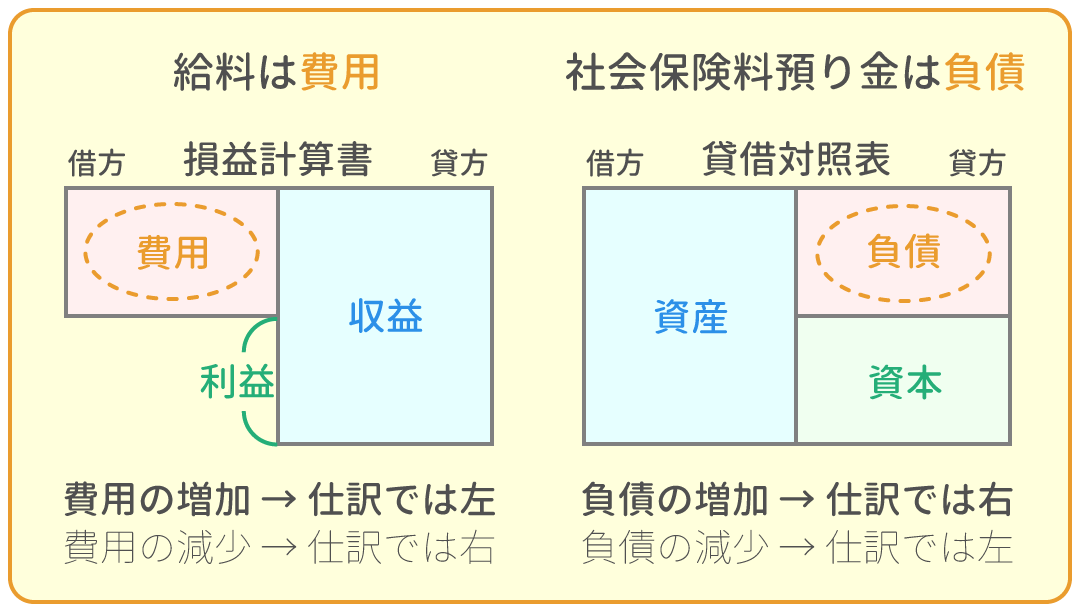

給料を支払ったので、『給料(費用)』の増加と考え、左に仕訳します。

従業員から社会保険料15,000円を預り、 「預ったお金を支払う義務」を負ったので、 15,000円分の 『社会保険料預り金(負債)』の増加と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 給料 | 200,000 | 社会保険料預り金 | 15,000 |

更に、所得税の源泉徴収額である18,000円を預り、 「預ったお金を支払う義務」を負ったので、 18,000円分の『所得税預り金(負債)』の増加と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 給料 | 200,000 | 社会保険料預り金 | 15,000 |

| 所得税預り金 | 18,000 |

差し引いた額を現金で支払ったので、『現金(資産)』の減少と考え、右に仕訳します。

式)200,000 - (15,000 + 18,000) = 167,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 給料 | 200,000 | 社会保険料預り金 | 15,000 |

| 所得税預り金 | 18,000 | ||

| 現金 | 167,000 |

5.出張中の従業員から当座預金の口座に¥98,000の入金があった。このうち、¥68,000については、大阪株式会社より注文を受けた際に受け取った手付金であることが分かっているが、残額の詳細は不明である。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 98,000 | 前受金 | 68,000 |

| 仮受金 | 30,000 |

当座預金口座に入金があったので、『当座預金(資産)』の増加と考え、左に仕訳します。

「手付金を差し引いた額で商品を売る義務」を負ったので、 『前受金(負債)』の増加と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 98,000 | 前受金 | 68,000 |

残額は、何のための代金かが分からないので、『仮受金(負債)』の増加と考え、右に仕訳します。

式)98,000 - 68,000 = 30,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 98,000 | 前受金 | 68,000 |

| 仮受金 | 30,000 |

6.大分株式会社は、増資のため、株式300株を1株あたり¥25,000で発行し、振込金額は当座預金とした。なお、払込金は全額資本金として処理した。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 7,500,000 | 資本金 | 7,500,000 |

当座預金口座に入金があったので、『当座預金(資産)』の増加と考え、左に仕訳します。

出資してもらったので、『資本金(資本)』の増加と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 7,500,000 | 資本金 | 7,500,000 |

7.商品¥20,000を売り上げ、消費税¥2,000を含めた合計額のうち¥17,000は現金で受け取り、残額は商品券を受け取った。なお、消費税の会計処理は税抜方式による。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 17,000 | 売上 | 20,000 |

| 受取商品券 | 5,000 | 仮受消費税 | 2,000 |

現金を受け取ったので『現金(資産)』の増加と考え、左に仕訳します。

商品を売り上げたので、『売上(収益)』の増加と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 17,000 | 売上 | 20,000 |

商品券を受け取ったので『受取商品券(資産)』の増加と考え、左に仕訳します。

消費税を預り、「あとで国に納めなければならない義務」を負ったので『仮受消費税(負債)』の増加と考え、右側に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 17,000 | 売上 | 20,000 |

| 受取商品券 | 5,000 | 仮受消費税 | 2,000 |

8.従業員の給料から控除していた社会保険料¥42,000および同額の社会保険料の会社負担額を併せて普通預金口座から納付した。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 社会保険料預り金 | 42,000 | 普通預金 | 84,000 |

| 法定福利費 | 42,000 |

「預ったお金を支払う義務」がなくなったので、『社会保険料(負債)』の減少と考え、左に仕訳します。

普通預金から納付したので、『普通預金(資産)』の減少と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 社会保険料預り金 | 42,000 | 普通預金 | 84,000 |

社会保険料は同額を会社も負担するので、『法定福利費(費用)』の増加と考え、左に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 社会保険料預り金 | 42,000 | 普通預金 | 84,000 |

| 法定福利費 | 42,000 |

9.収入印紙¥10,000と84円切手100枚を購入し費用として計上していたが、決算にあたり、収入印紙¥5,000、84円切手20枚が未使用であったため、適切な勘定科目に振り替えた。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 貯蔵品 | 6,680 | 租税公課 | 5,000 |

| 通信費 | 1,680 |

余った収入印紙と切手を次期に繰り越すので、『貯蔵品(資産)』の増加と考え、左に仕訳します。

「租税公課として計上していた分」から「貯蔵品として繰り越す分」を差し引くので、『租税公課(費用)』の減少と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 貯蔵品 | 6,680 | 租税公課 | 5,000 |

「通信費として計上していた分」から「貯蔵品として繰り越す分」を差し引くので、『通信費(費用)』の減少と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 貯蔵品 | 6,680 | 租税公課 | 5,000 |

| 通信費 | 1,680 |

10.当社の取締役に貸し付けていた¥120,000の回収にあたり、元金と利息が普通預金に振り込まれた。貸付期間は10カ月、利率は年利2%である。なお、当社では役員に対して資金を貸し付けた場合、役員貸付金勘定を用いている。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 122,000 | 役員貸付金 | 120,000 |

| 受取利息 | 2,000 |

普通預金から振り込まれたので『普通預金(資産)』の増加と考え、左に仕訳します。

返済を受け「貸したお金を返してもらう権利」がなくなるので『役員貸付金(資産)』の減少と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 122,000 | 役員貸付金 | 120,000 |

また、利息をもらったので、『受取利息(収益)』の増加と考え、右に仕訳します。

式)[ 利息金額 ] = [ 貸付金額 ]×[ 年利率 ]×[ 月数 ] / 12

= 120,000×0.02×(10 / 12)

= 2,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 122,000 | 役員貸付金 | 120,000 |

| 受取利息 | 2,000 |

11.得意先の新潟株式会社が倒産し、同社に対する前期の売掛金¥200,000が貸倒れた。なお、貸倒引当金の残高は¥80,000である。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金 | 80,000 | 売掛金 | 200,000 |

| 貸倒損失 | 120,000 |

売掛金200,000円が貸倒れたので、『売掛金(資産)』の減少と考え、右に仕訳します。

反対側(左)には、『貸倒引当金』を仕訳します。

200,000円分の貸倒引当金を取り崩したいところですが、残高が80,000円なので、とりあえず80,000円分を取り崩します。

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金 | 80,000 | 売掛金 | 200,000 |

不足分は『貸倒損失(費用)』の増加と考え、左に仕訳します。

式)200,000 - 80,000 = 120,000(円)

= 120,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金 | 80,000 | 売掛金 | 200,000 |

| 貸倒損失 | 120,000 |

12.決算日において、借方に計上していた現金過不足¥15,000の原因を改めて調査したところ、通信費¥10,000、仲介手数料として受け取っていた¥3,000が記入漏れとなっていた。残額は原因不明のため、雑益または雑損として処理する。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 通信費 | 10,000 | 現金過不足 | 15,000 |

| 雑損 | 8,000 | 受取手数料 | 3,000 |

『現金過不足』の借方残高(左)があるので、この反対側(右)に『現金過不足』を仕訳して残高をゼロにします。

通信費の記入漏れが判明したので『通信費(費用)』の増加と考え、左に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 通信費 | 10,000 | 現金過不足 | 15,000 |

受取手数料の記入漏れが判明したので『受取手数料(収益)』の増加と考え、右に仕訳します。

貸借差額を計算すると、左の方が少ないため『雑損(費用)』の増加と考え、左に仕訳します。

式)15,000 + 3,000 - 10,000 = 8,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 通信費 | 10,000 | 現金過不足 | 15,000 |

| 雑損 | 8,000 | 受取手数料 | 3,000 |

13.郵便局にて、事業用の店舗にかかる固定資産税100,000円を現金で納めるとともに1,000円の収入印紙4枚を現金で購入した。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 租税公課 | 104,000 | 現金 | 104,000 |

固定資産税を納めるとともに、収入印紙を購入したので『租税公課(費用)』の増加と考え、左に仕訳します。

式)100,000 + 4 × 1,000 = 104,000(円)

現金で支払ったので『現金(資産)』の減少と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 租税公課 | 104,000 | 現金 | 104,000 |

14.得意先に対する売掛金¥80,000について、同社から電子記録債権の発生記録の請求があったため承諾した。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 電子記録債権 | 80,000 | 売掛金 | 80,000 |

電子記録債権が発生し「あとでお金をもらえる権利」を得たので、『電子記録債権(資産)』の増加と考え、左に仕訳します。

発生記録が行われ売掛金が電子記録債権に変わるため、『売掛金(資産)』の減少と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 電子記録債権 | 80,000 | 売掛金 | 80,000 |

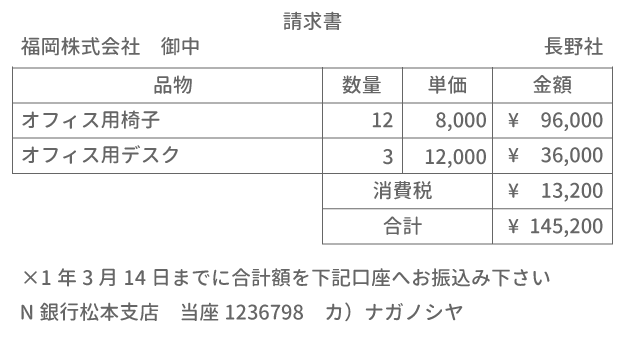

15.商品を仕入れ、商品とともに次の請求書を受けとり、代金は後日支払うこととした。なお、消費税の会計処理は税抜方式による。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 132,000 | 買掛金 | 145,200 |

| 仮払消費税 | 13,200 |

請求書から読み解く「証ひょう」の問題です。

商品を仕入れたので、『仕入(費用)』の増加と考え、左に仕訳します。

「掛け代金を支払う義務」を負ったので、『買掛金(負債)』の増加と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 132,000 | 買掛金 | 145,200 |

「とりあえず後に払う義務のある消費者に代わって税金を支払った」ので『仮払消費税(資産)』の増加と考え、左に仕訳します。 後に税金を納める際に仮受消費税から差し引けるので、資産です。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 132,000 | 買掛金 | 145,200 |

| 仮払消費税 | 13,200 |

問1

6月中の各取引は、次の通りである。下記の(1)~(2)の問に答えなさい。

| 6月12日 | 静岡株式会社から、A商品150個を@¥210で仕入れ、代金は小切手を振り出して支払った。 |

| 6月19日 | 大阪株式会社に、A商品100個を@¥280で売り上げ、代金は当座預金口座に入金された。 |

| 6月25日 | 19日に売り上げたA商品のうち10個について@¥80の値引きを行い、当座預金の口座振替にて対応した。 |

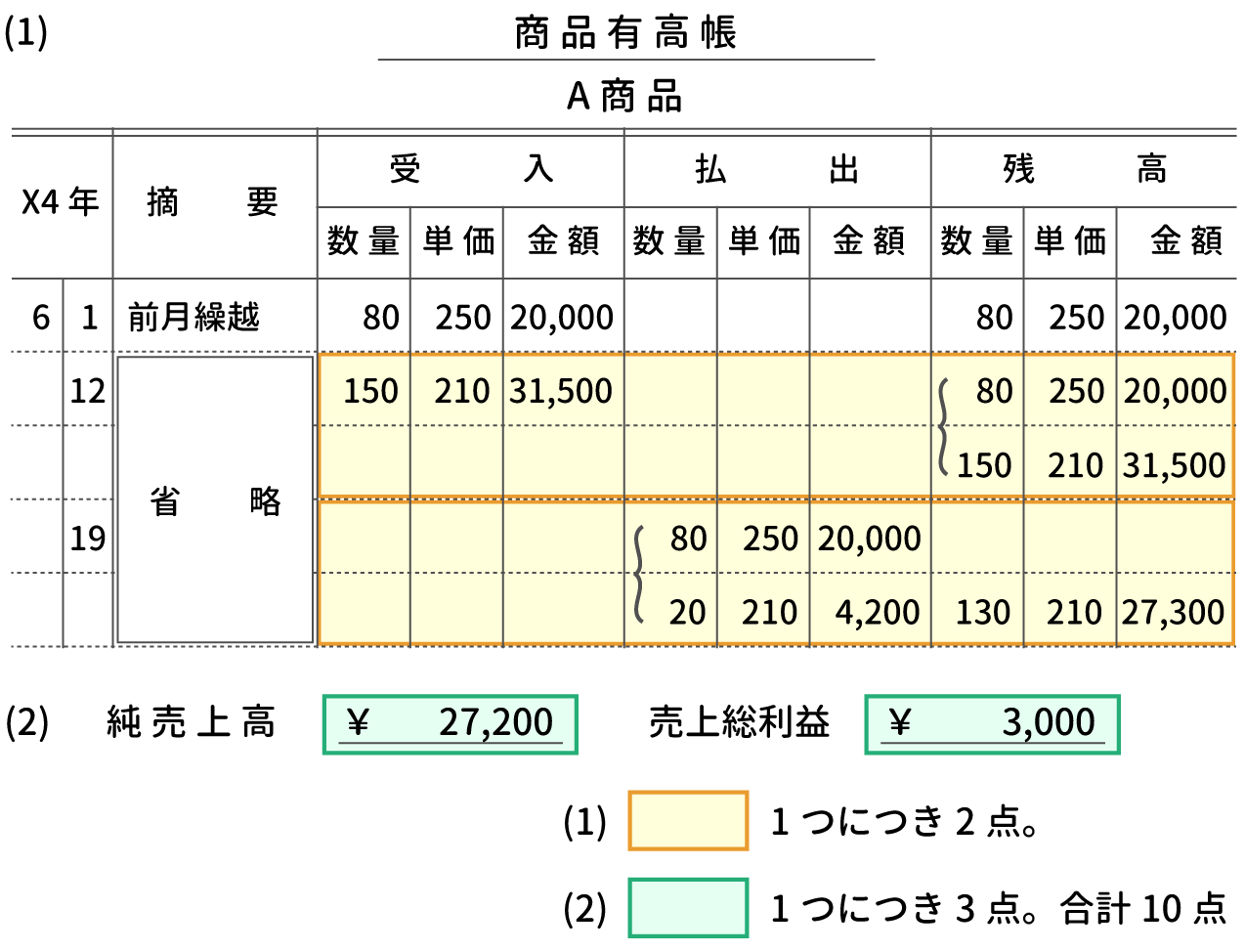

(1)A商品の商品有高帳に必要な記入を行いなさい。(締切りは不要)ただし、払出単価の決定方法には先入先出法を採用する(受け入れた際の残高欄には受入直前の残高も併せて記入すること)。

(2)A商品の純売上高と売上総利益を答えなさい。

| X4年 | 摘要 | 受入 | 払出 | 残高 | |||||||

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 6 | 1 | 前月繰越 | 80 | 250 | 20,000 | 80 | 250 | 20,000 | |||

| 12 | |||||||||||

| 19 | |||||||||||

解答・解説

本試験では上記の解答のように、各箇所に部分点があります。

全てが解答できなくても、部分点がもらえるので、分かる部分は必ず解答して下さい。

(1)A商品の商品有高帳に必要な記入を行いなさい。(締切りは不要)ただし、払出単価の決定方法には先入先出法を採用する(受け入れた際の残高欄には受入直前の残高も併せて記入すること)。

6月12日に、A商品を仕入れているので「受入」欄に記入し、(先入先出法なので)「残高」は2行分使って記入します。

6月19日に、A商品を売り上げているので、「払出」欄に2行分使って記入します。この時、「払出」欄の単価には原価を記入するよう、注意して下さい。

単価210円のA商品の在庫がなくなるので、「残高」欄は1行分記入すればOKです。

6月25日に、A商品を割引きましたが、払い出したA商品の原価は変わらないので、商品有高帳への記入はありません。

なお、この問題では解答用紙の「摘要」欄に「省略」と書かれているので記入しなくてもOKですが、「省略」と書かれていない場合は、「静岡株式会社」や「仕入」などと記入しておきましょう。(こちらは欄が小さいため、簡潔に記入しておきましょう。)

(その他の詳しい記入方法については、商品有高帳のページをご覧ください。

(2)A商品の純売上高と売上総利益を答えなさい。

純売上高を、6月19日の売上高と6月25日の割引額から算出します。

-

式)[ 純売上高 ]

= 280×100 - 80×10

= 28,000 - 800

= 27,200

-

式)[ 売上原価 ] = [ 月初商品棚卸高(前月繰越) ] + [ 当月の仕入高 ] - [ 月末商品棚卸高(次月繰越) ]

= 20,000 + 31,500 - 27,300

= 24,200

-

式)[ 売上総利益 ] = [ 純売上高 ] - [ 売上原価 ]

= 27,200 - 24,200

= 3,000

第2問では、補助簿の問題が出題される可能性が高いです。

時間のある方は、帳簿のページを復習しましょう!

問2

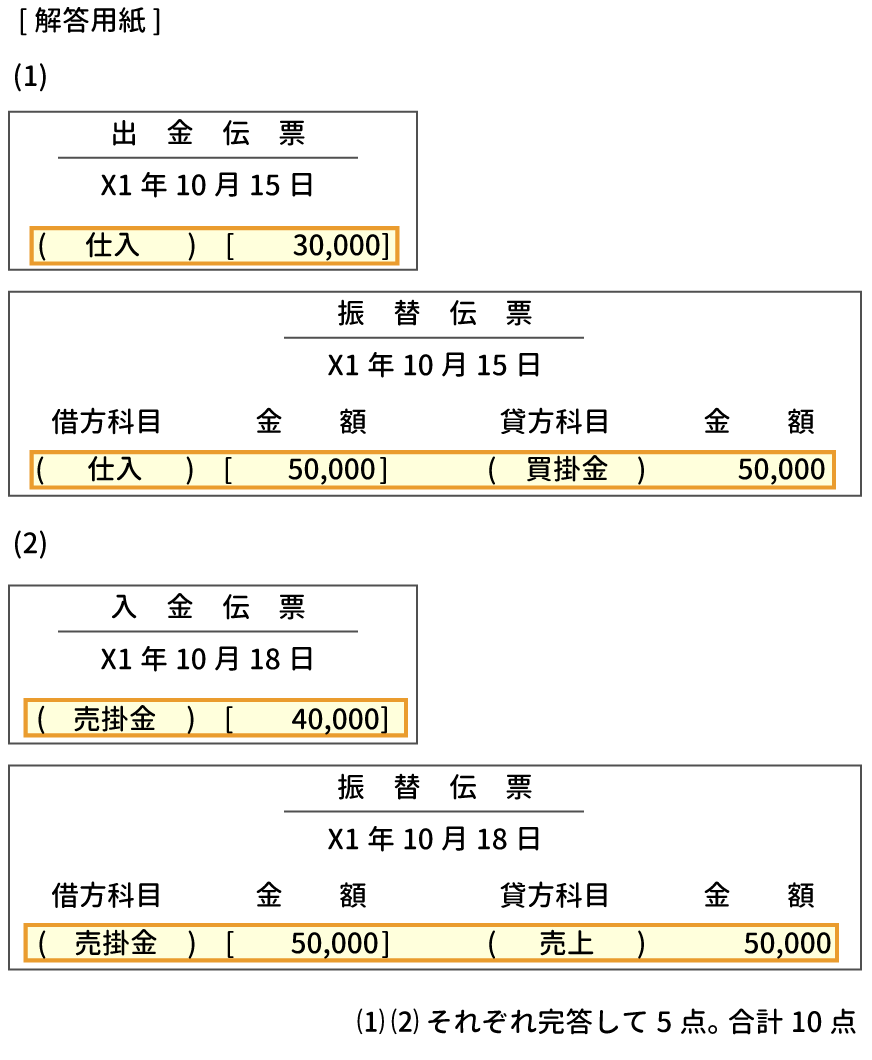

次の取引を、既に記入済みの金額を参考にし、伝票に起票しなさい。

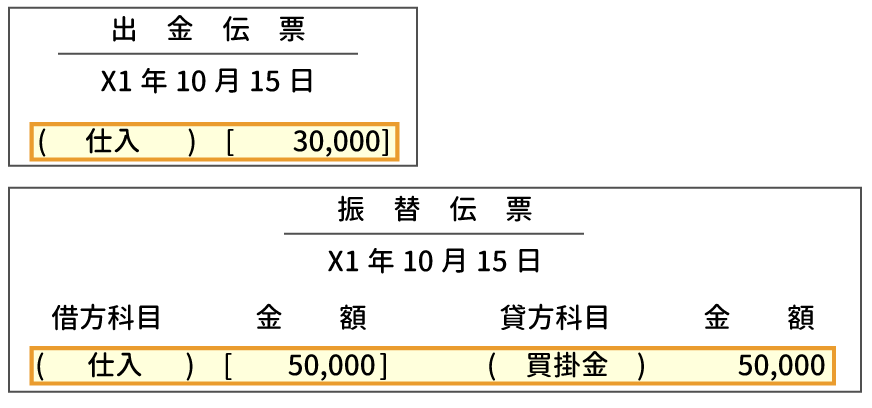

(1)X1年10月15日、商品¥80,000を仕入れ、代金のうち¥30,000は現金で支払い、残額は掛けとした。

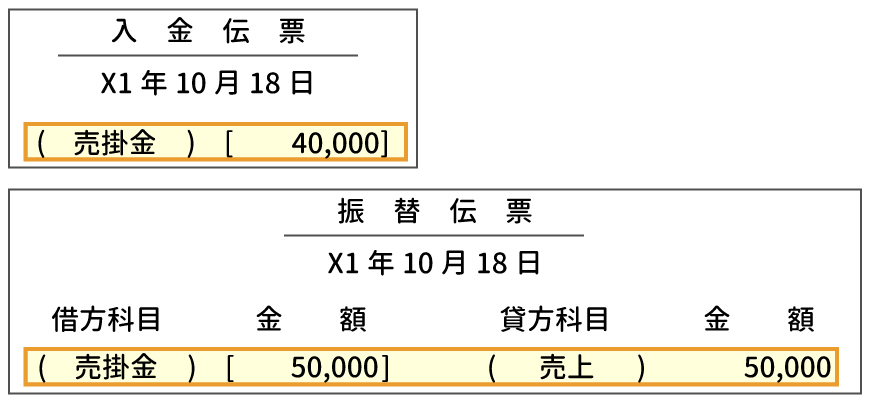

(2)X1年10月18日、商品¥50,000を売り渡し、代金のうち¥40,000は得意先振出しの小切手で受け取り、残額は掛けとした。

(1)

(2)

解答・解説

(1)X1年10月15日、商品¥80,000を仕入れ、代金のうち¥30,000は現金で支払い、残額は掛けとした。

(1)では振替伝票に、¥50,000と記入されています。

仕入高は、¥80,000なので、取引を分解して起票する方法です。

いつも通りに仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 80,000 | 現金 | 30,000 |

| 買掛金 | 50,000 |

仕訳結果を分解します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 30,000 | 現金 | 30,000 |

| 仕入 | 50,000 | 買掛金 | 50,000 |

上段 ⇒ 出金伝票、下段 ⇒ 振替伝票、という形で起票します。

(2)X1年10月18日、商品¥50,000を売り渡し、代金のうち¥40,000は得意先振出しの小切手で受け取り、残額は掛けとした。

(2)では振替伝票に、¥50,000と記入されています。

売上高も、¥50,000なので、いったん全額掛取引をして、そのあと現金の取引をしたと考えて起票する方法です。

いつも通りに仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 10,000 | 売上 | 50,000 |

| 現金 | 40,000 |

いったん全額掛取引をして、そのあと現金の取引をしたと考えて仕訳しなおします。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 50,000 | 売上 | 50,000 |

| 現金 | 40,000 | 売掛金 | 40,000 |

上段 ⇒ 振替伝票、下段 ⇒ 入金伝票、という形で起票します。

※ 第1問、第3問を優先すべきなので、時間があったらで十分です!!

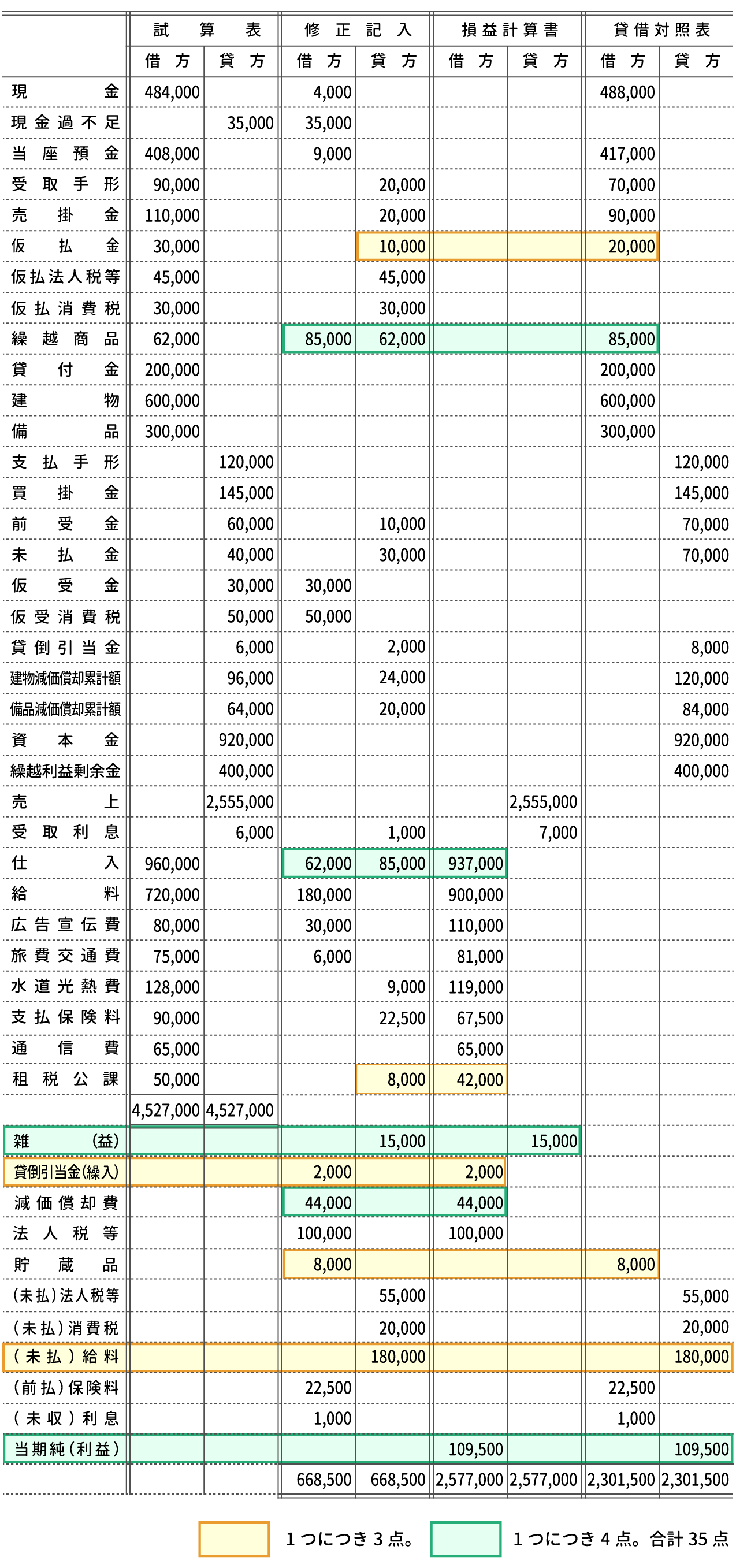

山口株式会社では、会計期間を1月1日から12月31日としている。

【決算日に判明した事項】と【決算整理事項】にもとづいて、X6年12月31日の精算表を作成しなさい。

【決算日に判明した事項】

- 1.現金過不足の残高は、期中に帳簿残高と実際有高とを比較した際に、実際有高が¥35,000過剰であったものである。 その原因の1つは、約束手形¥20,000の代金を受け取った際の未記帳であることが判明した。しかし、残額については原因が不明なので、適切に処理する。

- 2.期中に小切手で支払った水道光熱費¥23,000を¥32,000と記帳していたことが判明した。

- 3.商品の広告宣伝に係る費用¥30,000の請求書(当期分)が決算日直前に到着していたが、未処理のため適切に処理する。

- 4.出張していた社員が戻り、旅費交通費の概算額¥10,000を精算したところ、現金¥4,000が戻された。

- 5.出張していた社員から、当座預金への振込¥30,000があり、仮受金として処理していたが、このうち¥20,000については売掛金の回収分、残額の¥10,000については商品の手付金であることが判明した。

【決算整理事項】

- 1.期末商品棚卸高は¥85,000である。

- 2.受取手形、売掛金の期末残高に対して、差額補充法により5%の貸倒引当金を設定する。

- 3.備品(耐用年数:10年、残存価額:取得原価の20%)および建物(耐用年数20年、残存価額:取得原価の20%)に対して、定額法により減価償却を行う。

- ただし、備品のうち¥100,000については、当期の7月1日に購入したものであり、これについては月割計算によって減価償却費を算定する。

- 4.収入印紙の未使用高¥8,000を計上する。

- 5.給料の未払額が¥180,000ある。

- 6.支払保険料は、当期の4月1日に向こう1年分を前払いしたものである。次期分の保険料を前払費用として計上する。

- 7.貸付金は、当期の10月1日に貸付期間1年、年利率2%の条件で貸し付けたもので、利息は返済時に受け取ることとなっている。なお、利息は月割計算によって算定する。

- 8.確定した法人税等の金額は¥100,000であった。仮払法人税等との差額を未払法人税等として計上する。

- 9.消費税(税抜方式)の処理を行う。

| 試算表 | 修正記入 | 損益計算書 | 貸借対照表 | |||||

|---|---|---|---|---|---|---|---|---|

| 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | |

| 現金 | 484,000 | |||||||

| 現金過不足 | 35,000 | |||||||

| 当座預金 | 408,000 | |||||||

| 受取手形 | 90,000 | |||||||

| 売掛金 | 110,000 | |||||||

| 仮払金 | 30,000 | |||||||

| 仮払法人税等 | 45,000 | |||||||

| 仮払消費税 | 30,000 | |||||||

| 繰越商品 | 62,000 | |||||||

| 貸付金 | 200,000 | |||||||

| 建物 | 600,000 | |||||||

| 備品 | 300,000 | |||||||

| 支払手形 | 120,000 | |||||||

| 買掛金 | 145,000 | |||||||

| 前受金 | 60,000 | |||||||

| 未払金 | 40,000 | |||||||

| 仮受金 | 30,000 | |||||||

| 仮受消費税 | 50,000 | |||||||

| 貸倒引当金 | 6,000 | |||||||

| 建物減価償却累計額 | 96,000 | |||||||

| 備品減価償却累計額 | 64,000 | |||||||

| 資本金 | 920,000 | |||||||

| 繰越利益剰余金 | 400,000 | |||||||

| 売上 | 2,555,000 | |||||||

| 受取利息 | 6,000 | |||||||

| 仕入 | 960,000 | |||||||

| 給料 | 720,000 | |||||||

| 広告宣伝費 | 80,000 | |||||||

| 旅費交通費 | 75,000 | |||||||

| 水道光熱費 | 128,000 | |||||||

| 支払保険料 | 90,000 | |||||||

| 通信費 | 65,000 | |||||||

| 租税公課 | 50,000 | |||||||

| 4,527,000 | 4,527,000 | |||||||

| 雑 | ||||||||

| 貸倒引当金 | ||||||||

| 減価償却費 | ||||||||

| 法人税等 | ||||||||

| 貯蔵品 | ||||||||

| 法人税等 | ||||||||

| 消費税 | ||||||||

| 給料 | ||||||||

| 保険料 | ||||||||

| 利息 | ||||||||

| 当期純 | ||||||||

解答・解説

【決算日に判明した事項】の仕訳をします。

1.現金過不足の残高は、期中に帳簿残高と実際有高とを比較した際に、実際有高が¥35,000過剰であったものである。その原因の1つは、約束手形¥20,000の代金を受け取った際の未記帳であることが判明した。しかし、残額については原因が不明なので、適切に処理する。

現金過不足を、受取手形と雑益に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 現金過不足 | 35,000 | 受取手形 | 20,000 |

| 雑益 | 15,000 |

(詳しくは、現金過不足の処理をどうぞ!)

2.期中に小切手で支払った水道光熱費¥23,000を¥32,000と記帳していたことが判明した。

水道光熱費を9,000(32,000 - 23,000)円多く計上しているので、この分の逆仕訳をします。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 9,000 | 水道光熱費 | 9,000 |

(詳しくは、訂正仕訳をどうぞ!)

3.商品の広告宣伝に係る費用¥30,000の請求書(当期分)が決算日直前に到着していたが、未処理のため適切に処理する。

当期分の広告宣伝費を計上します。問題文には、『代金はあとで支払う』などの記述はありませんが、『請求書が決算日直前に到着していたが、未処理のため適切に処理する』との記述から 代金はまだ支払っていないことが想定されるので、相手勘定科目は未払金とします。

本試験でも、このようなイジワル問題が出題されることがあるので慣れておきましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 広告宣伝費 | 30,000 | 未払金 | 30,000 |

(詳しくは、未払金と未収入金をどうぞ!)

4.出張していた社員が戻り、旅費交通費の概算額¥10,000を精算したところ、現金¥4,000が戻された。

旅費交通費の概算額10,000円のうち、旅費交通費が6,000円、残りが4,000円(現金受け取り)であることが分かったので、 仮払金を、旅費交通費と現金に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 6,000 | 仮払金 | 10,000 |

| 現金 | 4,000 |

(詳しくは、仮払金と仮受金をどうぞ!)

5.出張していた社員から、当座預金への振込¥30,000があり、仮受金として処理していたが、このうち¥20,000については売掛金の回収分、残額の¥10,000については商品の手付金であることが判明した。

振込の内容が、売掛金20,000円の回収と、商品の手付金10,000円であることが分かったので、 仮受金を、売掛金と前受金に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 仮受金 | 30,000 | 売掛金 | 20,000 |

| 前受金 | 10,000 |

(詳しくは、仮払金と仮受金をどうぞ!)

【決算整理事項】の仕訳をします。

1.期末商品棚卸高は¥85,000である。

試算表欄の繰越商品の残高は62,000円で、これが期首商品棚卸高に当たります。よって、この分を『繰越商品(資産)』から『仕入(費用)』に振り替えます。

また、期末商品棚卸高は85,000円なので、この分を『仕入(費用)』から『繰越商品(資産)』に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 62,000 | 繰越商品 | 62,000 |

| 繰越商品 | 85,000 | 仕入 | 85,000 |

売上原価の算定をする際は、期首棚卸商品と期末棚卸商品が両方とも有り、このような仕訳になるパターンが多いです。

『しーくり・くりしー(仕入/繰越商品・繰越商品/仕入)』と覚えましょう。

(詳しくは、売上原価の算定をどうぞ!)

2.受取手形、売掛金の期末残高に対して、差額補充法により5%の貸倒引当金を設定する。

【決算日に判明した事項】1.と5.を考慮すると、受取手形と売掛金の残高は次のようになります。

- 式)(90,000 - 20,000) + (110,000 - 20,000) = 160,000(円)

よって、5%の貸倒引当金は、8,000(160,000×0.05)円となります。

試算表欄の貸倒引当金の残高は6,000円なので、2,000円の貸倒引当金の繰入れます。

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入 | 2,000 | 貸倒引当金 | 2,000 |

(詳しくは、貸倒引当金の設定をどうぞ!)

3.備品(耐用年数:10年、残存価額:取得原価の20%)および建物(耐用年数20年、残存価額:取得原価の20%)に対して、定額法により減価償却を行う。ただし、備品のうち¥100,000については、当期の7月1日に購入したものであり、これについては月割計算によって減価償却費を算定する。

試算表欄の建物減価償却累計額、備品減価償却累計額に残高があるので、間接法で記入していることが分かります。

間接法で減価償却費を計上します。

建物の減価償却費を求めます。

-

式)[ 減価償却費 ] = ([ 取得原価 ] - [ 残存価額 ])÷[ 耐用年数 ]

= {600,000 - (600,000×0.20)}÷20

= 480,000÷20

= 24,000(円)

当期の7月1日に購入した備品(100,000円分)の減価償却費を求めます。

-

式){100,000 - (100,000×0.20)}÷10×(6 / 12)

= 8,000×(1 / 2)

= 4,000(円)

残りの備品(200,000円分)の減価償却費を求めます。

-

式){200,000 - (200,000×0.20)}÷10

= 160,000÷10

= 16,000(円)

よって、減価償却費は44,000(24,000 + 4,000 + 16,000)円となります。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 44,000 | 建物減価償却累計額 | 24,000 |

| 備品減価償却累計額 | 20,000 |

(詳しくは、固定資産の減価償却をどうぞ!)

4.収入印紙の未使用高¥8,000を計上する。

試算表欄の租税公課の残高は50,000円です。このうち、8,000円が未使用なので、貯蔵品に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 貯蔵品 | 8,000 | 租税公課 | 8,000 |

(詳しくは、貯蔵品の棚卸しをどうぞ!)

5.給料の未払額が¥180,000ある。

当期の給料の未払額が180,000円残っているので、これを給料として計上し、相手勘定科目は未払給料とします。

| 借方 | 金額 | 貸方 | 金額 |

| 給料 | 180,000 | 未払給料 | 180,000 |

(なお、当期の従業員の給料の残高は、未払額を含めても900,000円しかないので、少なすぎるのでは? と思った方もいるかもしれませんが、本試験でも、このような現実的ではない数字が出題されることはよくあります。あまりに気にしないことが大事です。)

6.支払保険料は、当期の4月1日に向こう1年分を前払いしたものである。次期分の保険料を前払費用として計上する。

支払保険料のうち、当期の分ではないものを前払保険料に振り替えます。

当期の分ではないものは、X7年1月1日~X7年3月31日までの3ヶ月分です。

- 式)90,000×(3 / 12) = 22,500(円)

| 借方 | 金額 | 貸方 | 金額 |

| 前払保険料 | 22,500 | 支払保険料 | 22,500 |

(詳しくは、費用と収益の前受け、前払いをどうぞ!)

7.貸付金は、当期の10月1日に貸付期間1年、年利率2%の条件で貸し付けたもので、利息は返済時に受け取ることとなっている。なお、利息は月割計算によって算定する。

貸付金200,000円の利息のうち、当期の分を受取利息として計上します。

当期の分は、X6年10月1日~X6年12月31日までの3ヶ月分です。

- 式)200,000×0.02×(3 / 12) = 1,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 未収利息 | 1,000 | 受取利息 | 1,000 |

(詳しくは、費用と収益の未収、未払いをどうぞ!)

8.確定した法人税等の金額は¥100,000であった。仮払法人税等との差額を未払法人税等として計上する。

確定した法人税等¥100,000のうち、¥45,000は仮払法人税としてすでに支払ってあります。

未払法人税等は、確定した法人税等から仮払法人税等を差し引いて計上します。

- 式)100,000 - 45,000 = 55,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等 | 100,000 | 仮払法人税等 | 45,000 |

| 未払法人税等 | 55,000 |

(詳しくは、法人税等をどうぞ!)

9.消費税(税抜方式)の処理を行う。

決算における消費税(税抜方式)の処理は、『仮受消費税』と『仮払消費税』とを相殺(借方貸方を逆にします)し、その

仮受消費税と仮払消費税の差額分を『未払消費税(負債)』として計上することによって行います。

- 式)50,000 - 30,000 = 20,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 仮受消費税 | 50,000 | 仮払消費税 | 30,000 |

| 未払消費税 | 20,000 |

(詳しくは、消費税をどうぞ!)

修正記入欄、損益計算書欄、貸借対照表欄に反映します。

こちらの解説が難しい場合は、精算表のページをもう一度ご覧下さい。

|

第1問(仕訳) 問題 |

|

第2問(商品有高帳・伝票 一部現金取引) 問題 |

|

第3問(精算表) 問題 |

|

第1問(仕訳) 解答・解説 |

|

第2問(商品有高帳・伝票 一部現金取引) 解答・解説 |

|

第3問(精算表) 解答・解説 |

|

第1回 完全予想模試 ネット試験(← 今ココ!) |