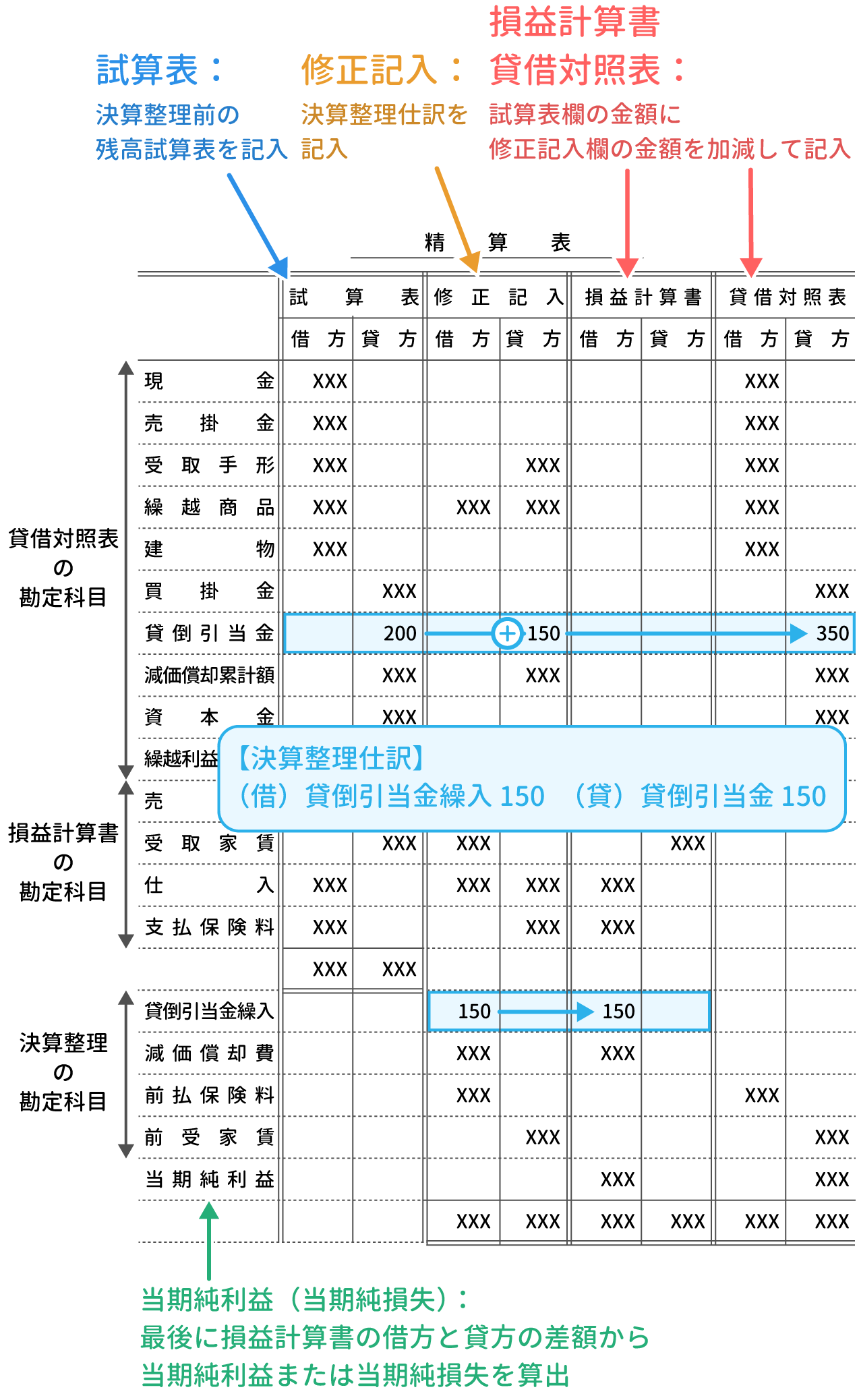

精算表

「精算表」とは、試算表に決算整理の仕訳を反映して、貸借対照表と損益計算書を作る過程を一覧にしたものです。

一見、難しそうに見えますが、決算整理を理解していれば、とてもカンタンです。

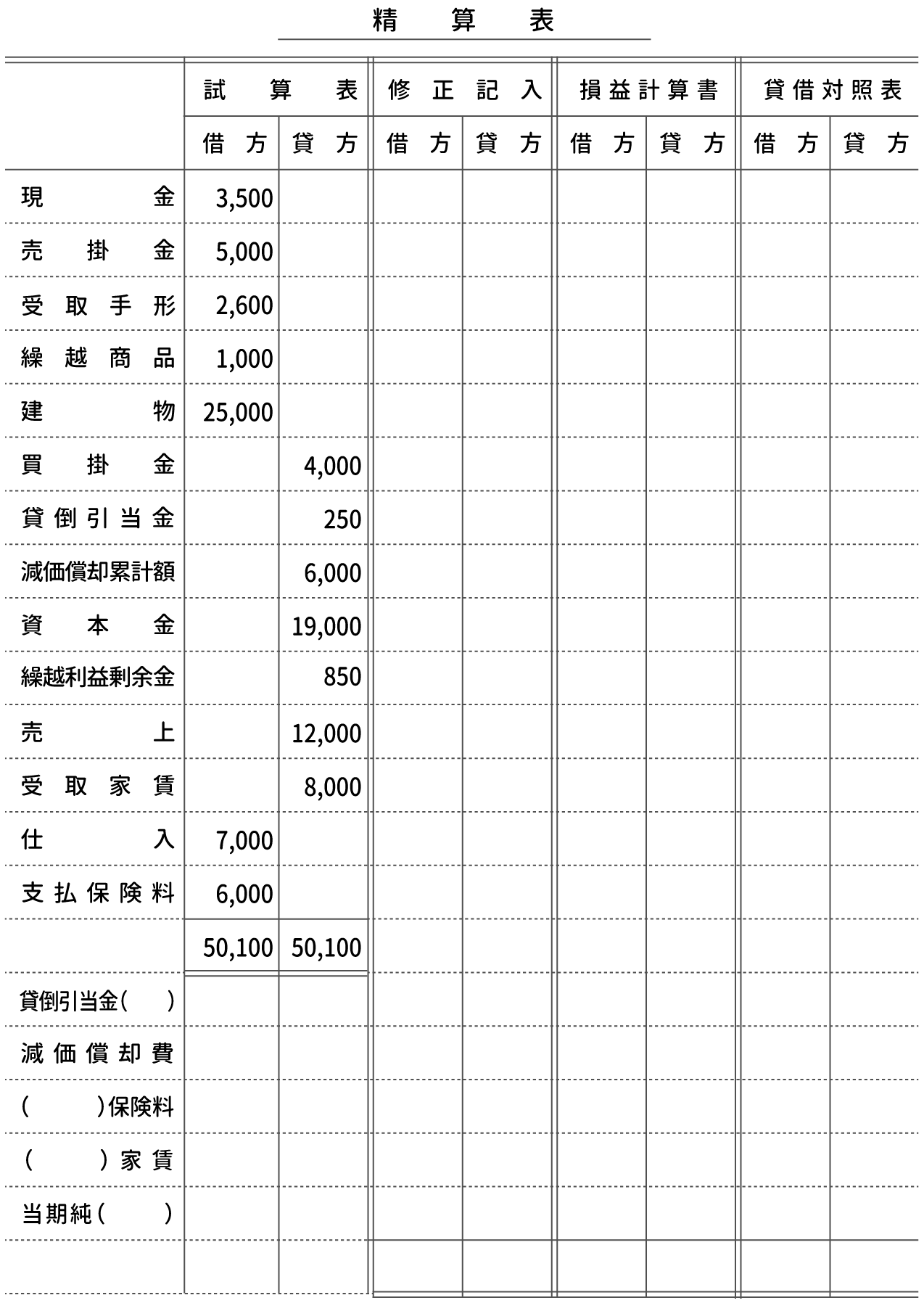

例題1

次の決算整理事項をもとに、精算表を完成させなさい。なお、会計期間はX3年1月1日からX3年12月31日までの1年間である。

解答用紙ダウンロード(ZIPファイル)

- (1)売掛金について2%の貸倒引当金を設定する。

- (2)建物について減価償却を行う。なお、減価償却の方法は定額法(耐用年数15年、残存価格は取得原価の40%)である。

- (3)期末商品棚卸高は1,800円である。仕入勘定で売上原価を計算する。

- (4)受取家賃は、X3年4月1日に向こう1年分を受け取ったものである。次期分の家賃を前受収益として計上する。

- (5)支払保険料は、X3年10月1日に向こう1年分を支払ったものである。次期分の保険料を前払費用として計上する。

解答・解説

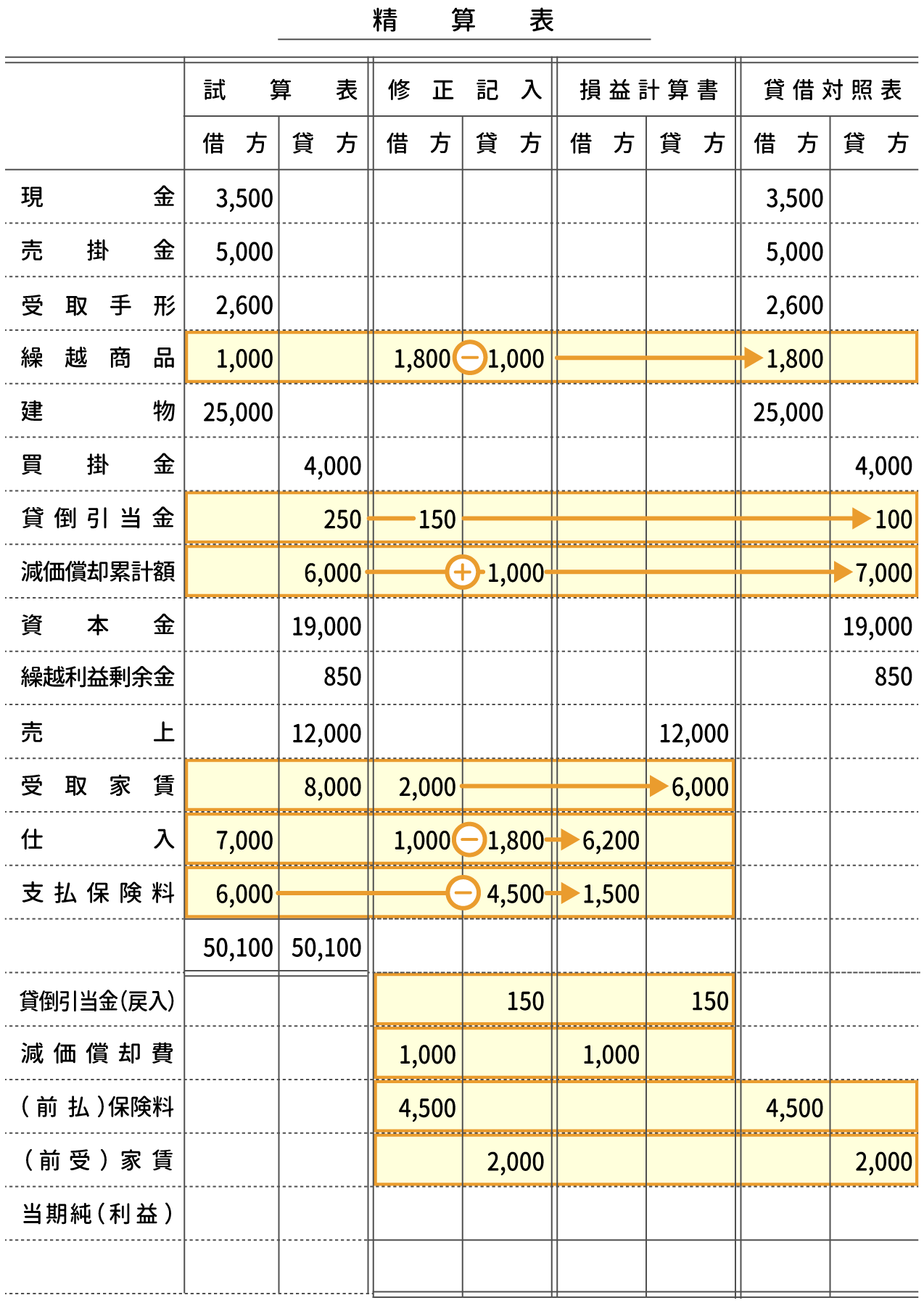

まず、(1)~(5)を仕訳します。

(1)売掛金について2%の貸倒引当金を設定する。

試算表欄の売掛金の残高は5,000円なので、2%の貸倒引当金は5,000×0.02 = 100円となります。

試算表欄の貸倒引当金の残高は250円なので

150円分の貸倒引当金が余分に計上されていることが分かります。

よって、150円の貸倒引当金戻入を計上します。

(詳しくは、貸倒引当金の設定をどうぞ!)

(2)建物について減価償却を行う。なお、減価償却の方法は定額法(耐用年数15年、残存価格は取得原価の40%)である。

試算表欄の減価償却累計額に残高があるので、間接法で記入していることが分かります。

間接法で減価償却費を計上します。

-

式)[ 減価償却費 ] = ([ 取得原価 ] - [ 残存価額 ])÷[ 耐用年数 ]

= {25,000 - (25,000×0.40)}÷15

= (25,000 - 10,000)÷15

= 15,000÷15

= 1,000(円)

(詳しくは、固定資産の減価償却をどうぞ!)

(3)期末商品棚卸高は1,800円である。仕入勘定で売上原価を計算する。

試算表欄の繰越商品の残高は1,000円で、これが期首商品棚卸高に当たります。

よって、この分を『繰越商品(資産)』から『仕入(費用)』に振り替えます。

また、期末商品棚卸高は1,800円なので、この分を『仕入(費用)』から『繰越商品(資産)』に振り替えます。

|

| 仕入 | 1,000 | 繰越商品 | 1,000 |

| 繰越商品 | 1,800 | 仕入 | 1,800 |

売上原価の算定をする際は、期首棚卸商品と期末棚卸商品が両方とも有り、このような仕訳になるパターンが多いです。

『しーくり・くりしー(仕入/繰越商品・繰越商品/仕入)』と覚えましょう。

(詳しくは、売上原価の算定をどうぞ!)

(4)受取家賃は、X3年4月1日に向こう1年分を受け取ったものである。次期分の家賃を前受収益として計上する。

『受取家賃(収益)』のうち、当期の分ではないものを『前受家賃(負債)』に振り替えます。

当期の分ではないものは、X4年1月1日~X4年3月31日までの3ヶ月分です。

式)8,000×(3 / 12) = 2,000(円)

(詳しくは、費用と収益の前受け、前払いをどうぞ!)

(5)支払保険料は、X3年10月1日に向こう1年分を支払ったものである。次期分の保険料を前払費用として計上する。

『支払保険料(費用)』のうち、当期の分ではないものを『前払保険料(資産)』に振り替えます。

当期の分ではないものは、X4年1月1日~X4年9月30日までの9ヶ月分です。

式)6,000×(9 / 12) = 4,500(円)

(詳しくは、費用と収益の前受け、前払いをどうぞ!)

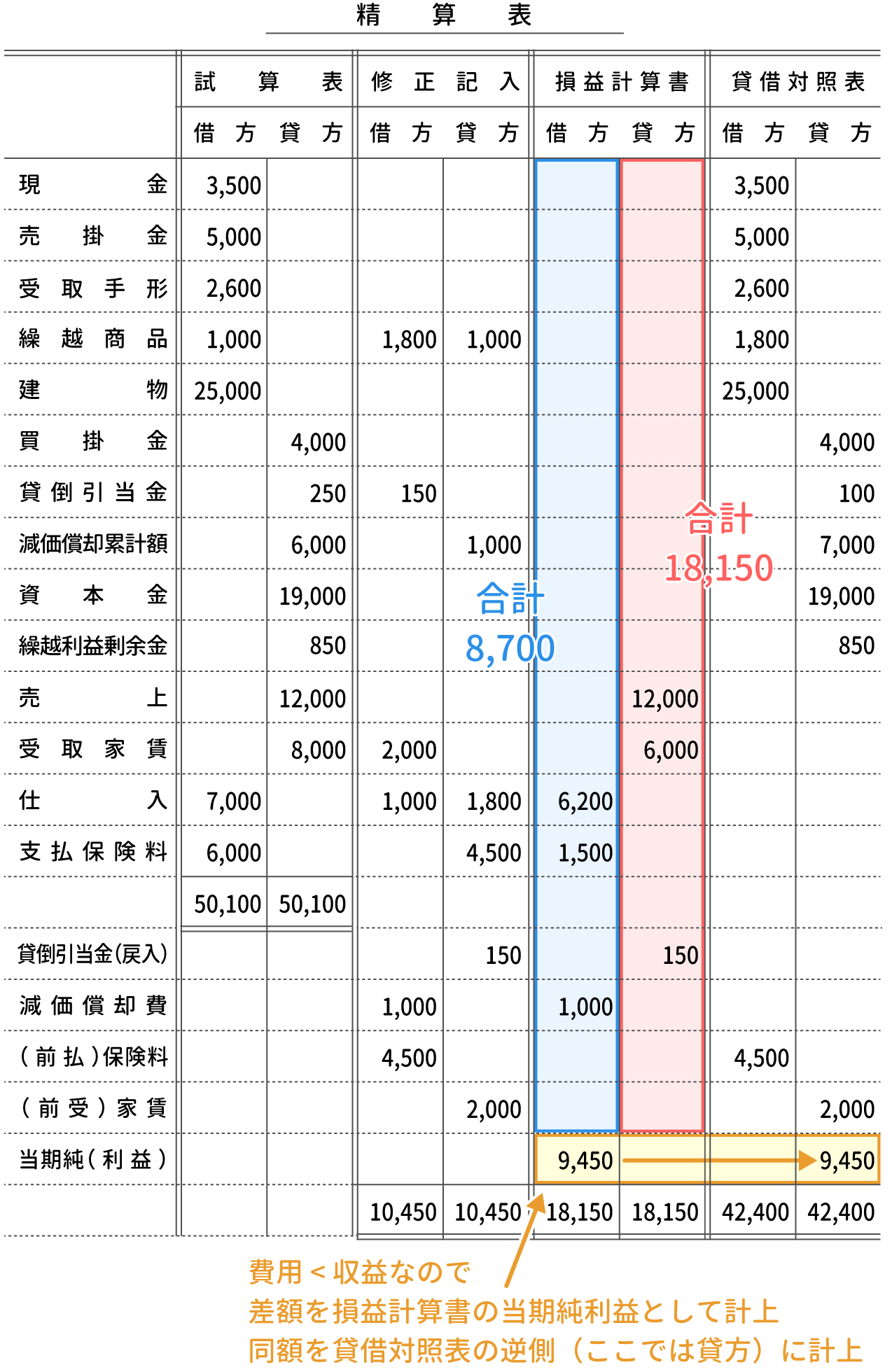

次に、(1)~(5)の決算整理仕訳を精算表に反映します。

また、修正記入欄が空欄の勘定科目については、試算表の金額をそのまま損益計算書欄と貸借対照表欄に転記します。

最後に、当期純利益を算出します。

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

120

4

5

4

0

1

1