第2回 完全予想模試 ネット試験

ネット試験解答にあたっての注意事項

- 金額を入力する際は、数字のみ入力して下さい。(文字や円マークを入れると不正解になります。カンマは自動的に入りますので、入力する必要はありません。

- 仕訳問題における各設問の解答にあたっては、各勘定科目の使用は、借方・貸方の中でそれぞれ1回ずつとしてください(各設問につき、同じ勘定科目を借方・貸方の中で2回使用すると、不正解になります)。

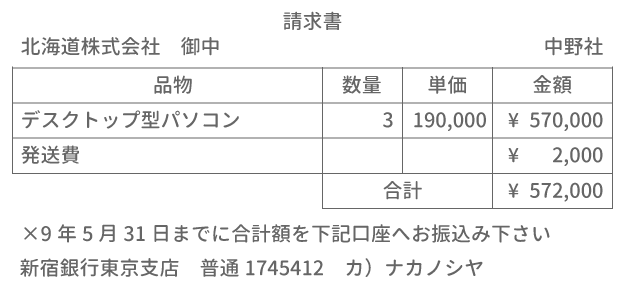

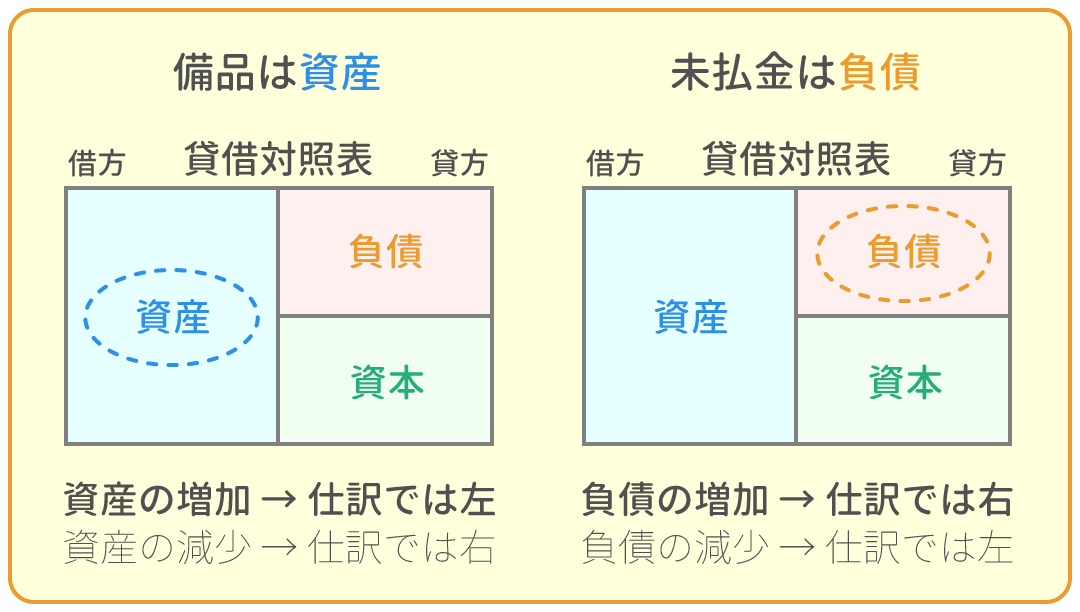

1.事務作業に使用するデスクトップパソコンを3台@¥190,000を購入し、次の請求書を受け取った。代金は月末に支払うこととした。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 備品 | 572,000 | 未払金 | 572,000 |

請求書から読み解く「証ひょう」の問題です。

@は「1台あたり」という意味です。

『デスクトップパソコンを3台@¥190,000』とあるので、190,000円のデスクトップパソコンを3台購入したことになります。

これを、『備品(資産)』の増加と考え、左に仕訳します。

-

式)[ 取得原価 ] = [ 購入代価 ] + [ 付随費用 ]

= 190,000×3 + 2,000

= 570,000 + 2,000

= 572,000(円)

「代金は月末に支払うこととした」とあるので、『未払金(負債)』の増加と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 備品 | 572,000 | 未払金 | 572,000 |

1問各3点となり、このページ全てで45点の配点です。

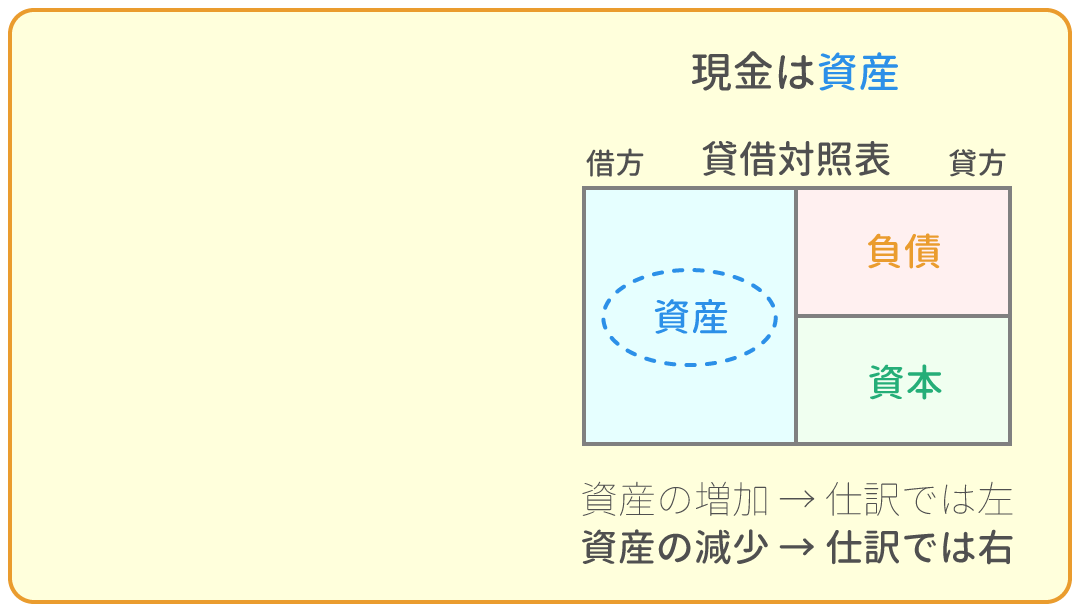

2.金庫を調査したところ、紙幣 ¥150,000、得意先振出の小切手 ¥200,000、約束手形 ¥100,000、郵便切手 ¥2,000が保管されていたが、 帳簿上の残高は¥400,000となっていた。原因が不明であったため、現金過不足勘定で処理することにした。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 現金過不足 | 50,000 | 現金 | 50,000 |

「紙幣」と「得意先振出の小切手」が『現金』勘定です。

「約束手形」は『受取手形』勘定なので関係ありません。

「郵便切手」は『通信費』勘定なので関係ありません。

帳簿上の残高は¥400,000ですが、実際有高は¥350,000(150,000 + 200,000)となります。

実際有高が50,000円少ないので、『現金(資産)』の減少と考え、右に仕訳します。

反対側(左)には『現金過不足』を記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金過不足 | 50,000 | 現金 | 50,000 |

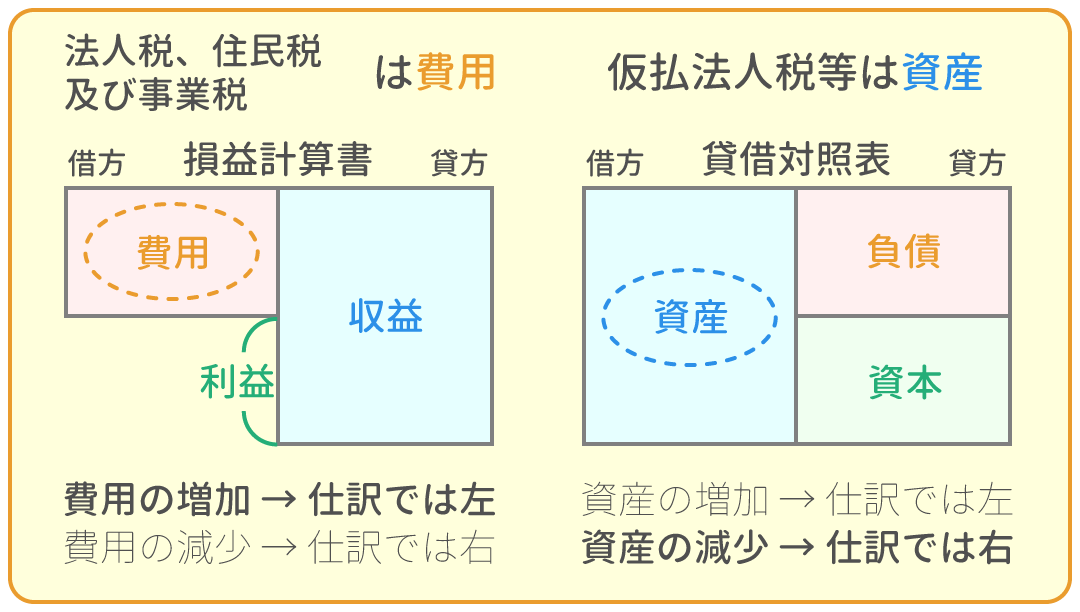

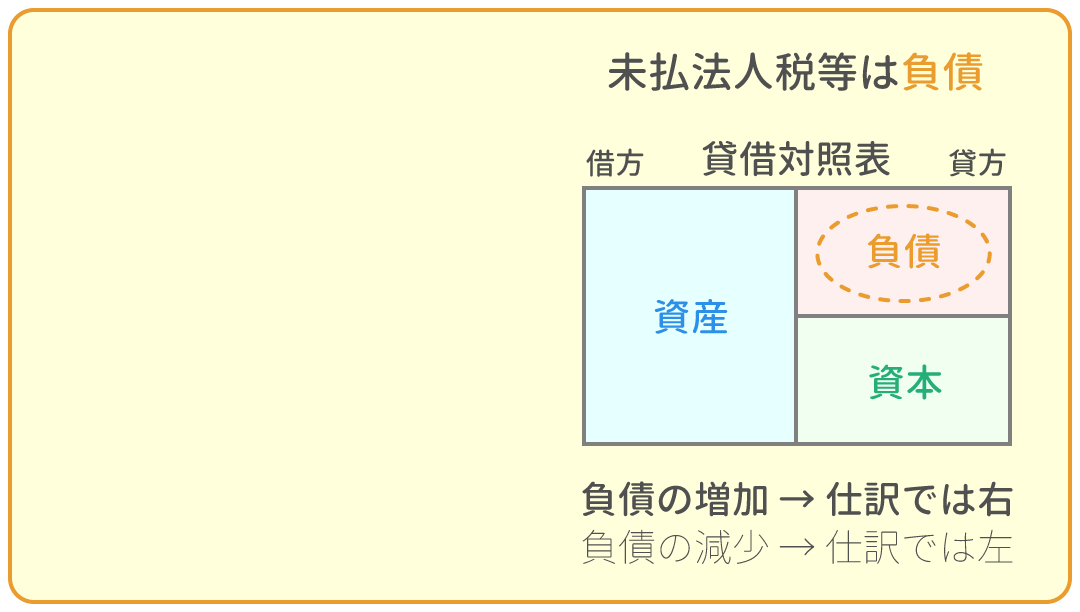

3.確定した法人税、住民税及び事業税の金額は¥30,000であった。このうち¥12,000は中間納付としてすでに納めている。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 法人税、住民税及び事業税 | 30,000 | 仮払法人税等 | 12,000 |

| 未払法人税等 | 18,000 |

法人税、住民税及び事業税が確定したので、『法人税、住民税及び事業税(費用)』の増加と考え、左に仕訳します。

中間納付で既に支払っている金額を差し引くので、『仮払法人税等(資産)』の減少と考え、右に仕訳します。

これから税務署に支払う義務が発生するので、『未払法人税等(負債)』の増加と考え、右に仕訳します。

-

式)[ 未払法人税等 ] = [ 法人税、住民税及び事業税 ]-[ 仮払法人税等 ]

= 30,000-12,000

= 18,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 法人税、住民税及び事業税 | 30,000 | 仮払法人税等 | 12,000 |

| 未払法人税等 | 18,000 |

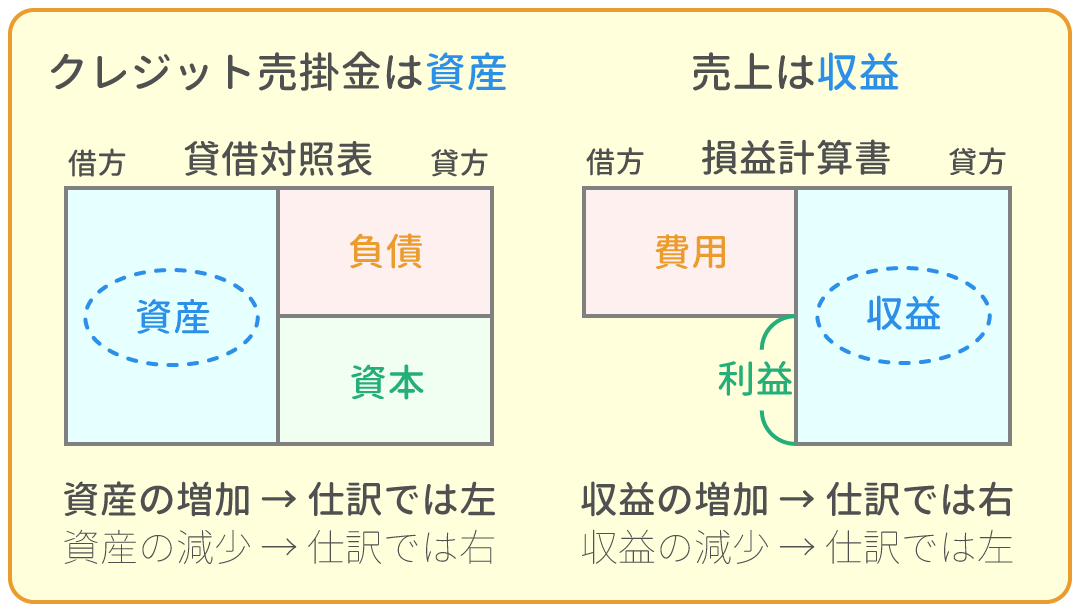

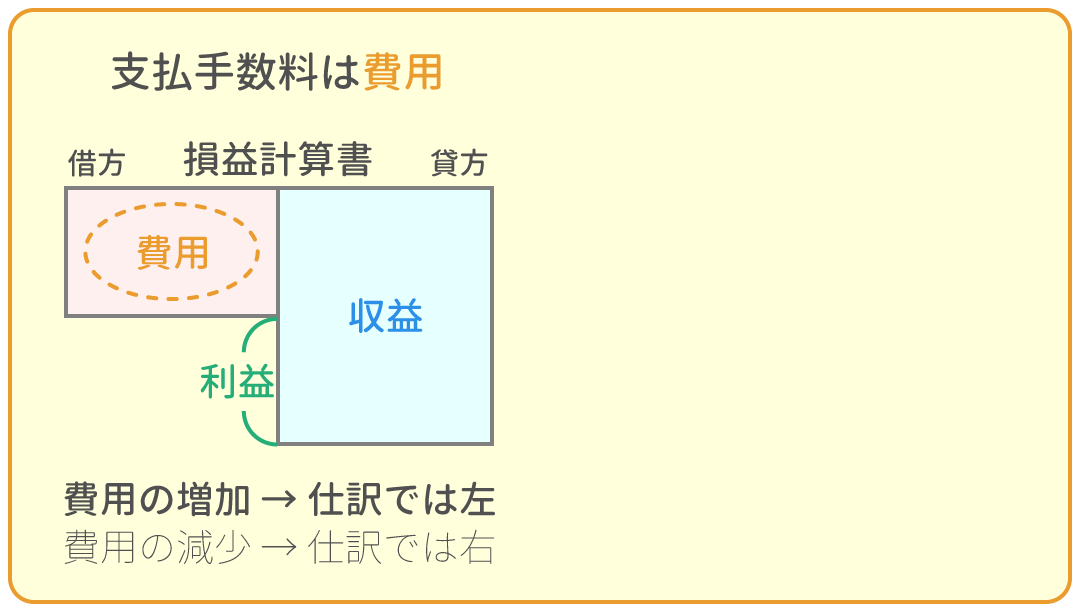

4.商品¥30,000をクレジット払いの条件で売り上げるとともに、信販会社への手数料(販売代金の4%)を計上した。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| クレジット売掛金 | 28,800 | 売上 | 30,000 |

| 支払手数料 | 1,200 |

クレジット払いの条件で商品を売り上げたので、『クレジット売掛金(資産)』と考え、左に仕訳します。

式)[ クレジット売掛金 ] = [ 売上 ] - [ 支払手数料 ]

= 30,000 -(30,000×0.04)

= 28,800(円)

手数料を支払ったので、『支払手数料(費用)』の増加と考え、左に仕訳します。

商品を売り上げたので、『売上(収益)』の増加と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| クレジット売掛金 | 28,800 | 売上 | 30,000 |

| 支払手数料 | 1,200 |

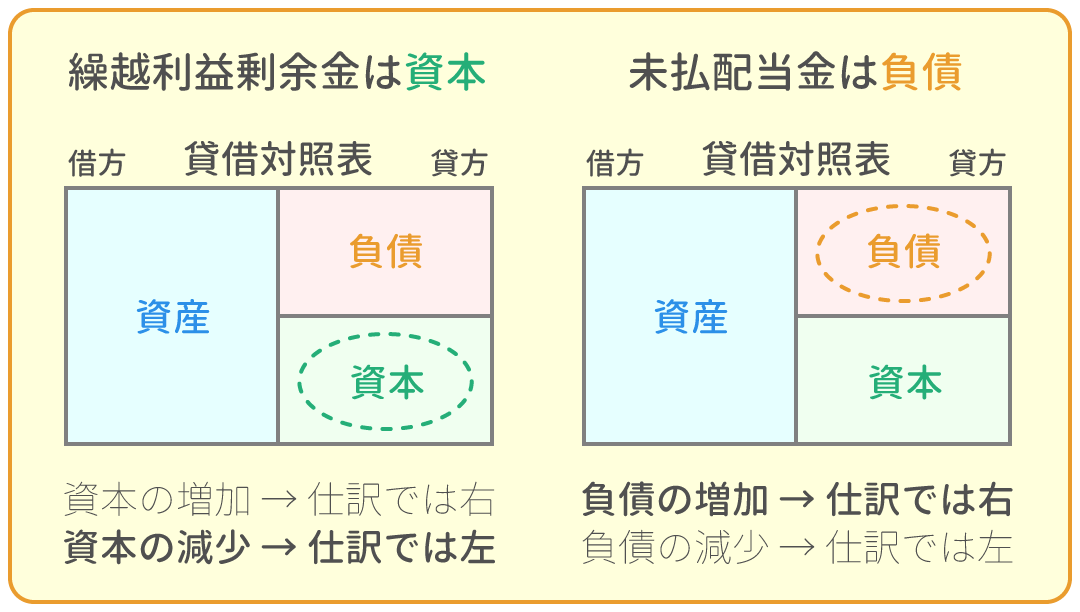

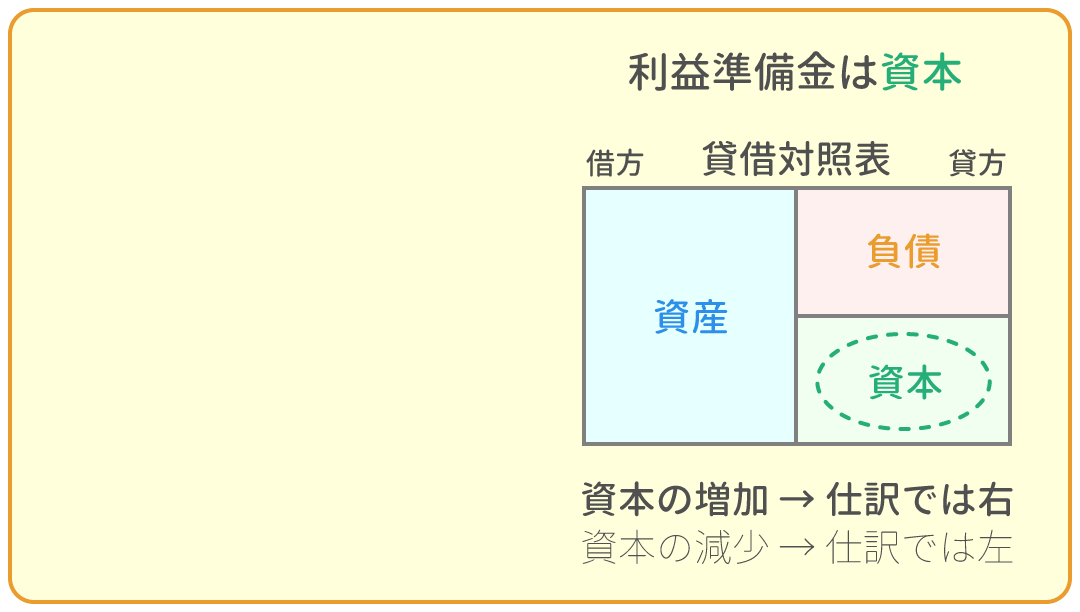

5.株主総会において、繰越利益剰余金¥200,000の一部を以下の通り処分することが承認された。

株主配当金:¥20,000

利益準備金の積立:¥2,000

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 繰越利益剰余金 | 22,000 | 未払配当金 | 20,000 |

| 利益準備金 | 2,000 |

繰越利益剰余金を、株主への配当や利益準備金に充てるので『繰越利益剰余金(資本)』の減少と考え、左に仕訳します。

式)20,000 + 2,000 = 22,000(円)

繰越利益剰余金全額の使いみちを決めるわけではないので、問題の¥200,000という金額は「ひっかけ」です。

株主に「あとで配当金を払わなければならない義務」を負ったので『未払配当金(負債)』の増加と考え、右に仕訳します。

会社に利益を残すので『利益準備金(資本)』の増加と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 繰越利益剰余金 | 22,000 | 未払配当金 | 20,000 |

| 利益準備金 | 2,000 |

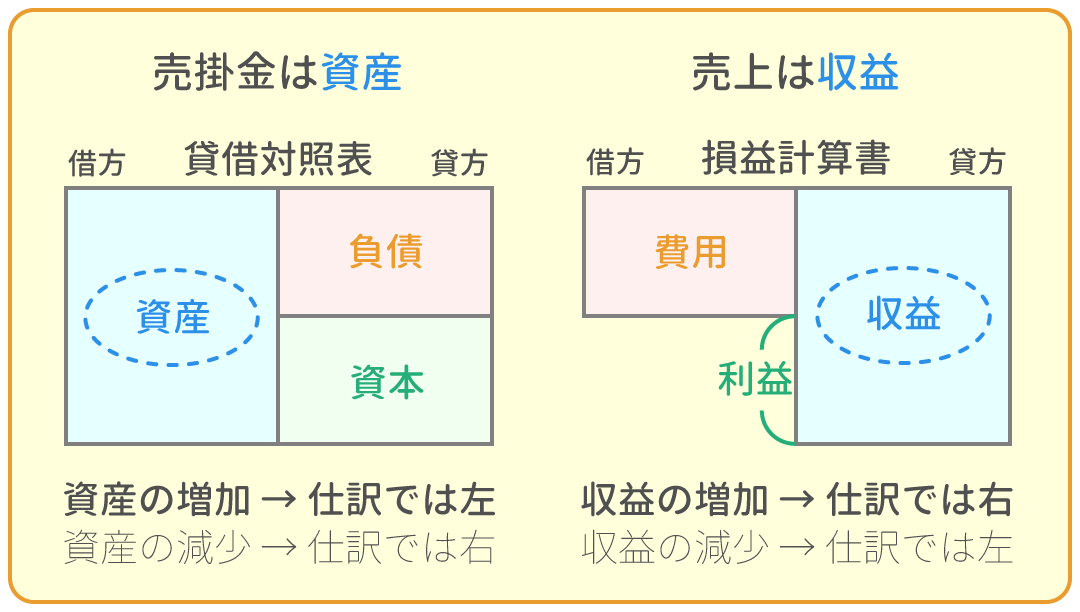

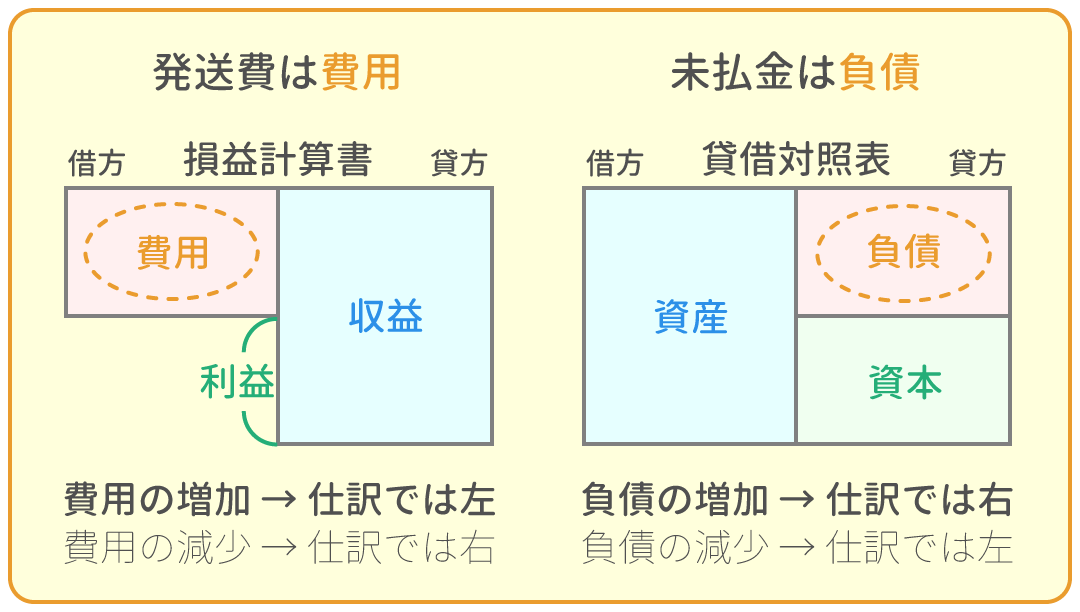

6.草津商事に商品¥55,000を販売し、送料500円を加えた合計額を掛けとした。また同時に、配送業者へ商品を引き渡し、送料500円は後日支払うこととした。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 55,500 | 売上 | 55,500 |

| 発送費 | 500 | 未払金 | 500 |

問題文に「商品¥55,000を販売し、送料500円を加えた合計額を掛けとした」とあるので、商品と送料の合計額を『売掛金』とします。

『売掛金(資産)』の増加と考え、左に仕訳します。

式)55,000 + 500 = 55,500(円)

また、「売上の諸掛」が「先方負担」の場合、諸掛は『売上』に上乗せするため、

商品の代金と送料の合計額を『売上』とします。

商品を売り上げたので、『売上(収益)』の増加と考え、右に仕訳します。

売上諸掛として商品を発送する費用を支払ったので、『発送費(費用)』の増加と考え、左に仕訳します。

「商品以外のもの」の「代金を支払う義務」を負ったので、『未払金(負債)』の増加と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 55,500 | 売上 | 55,500 |

| 発送費 | 500 | 未払金 | 500 |

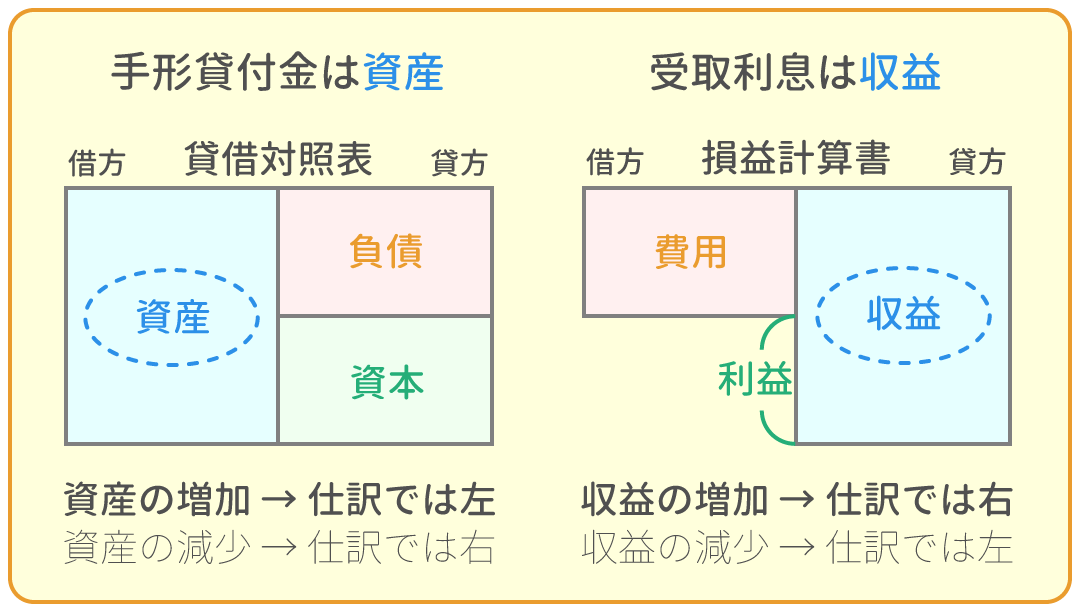

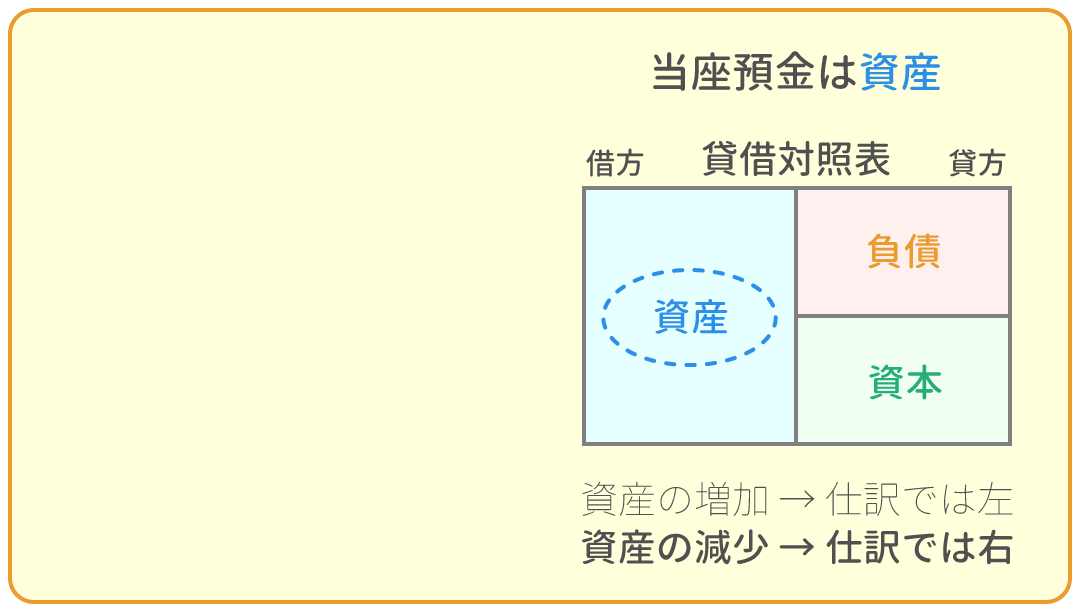

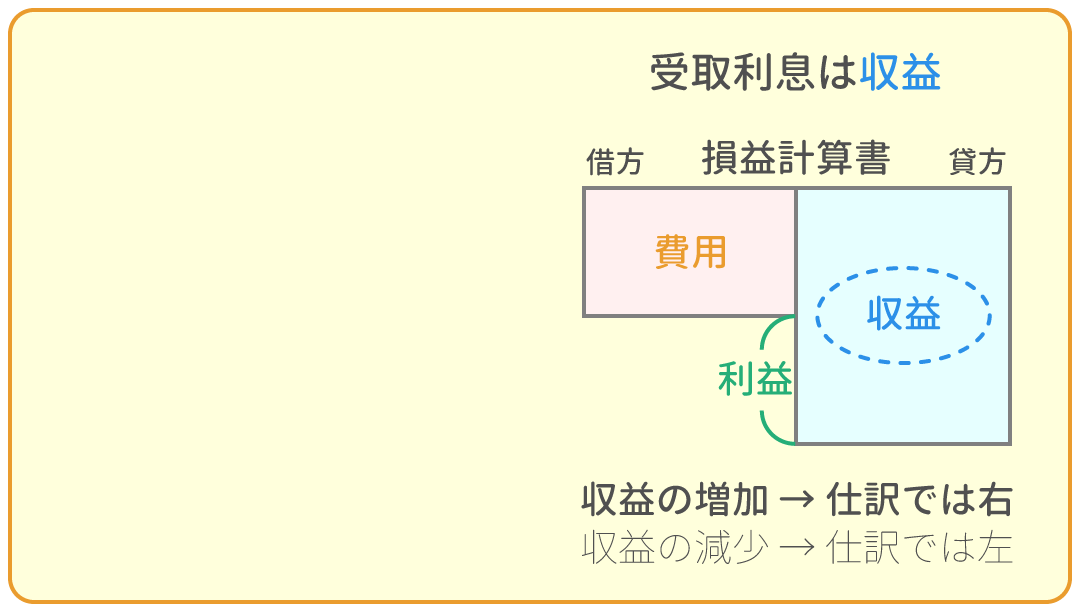

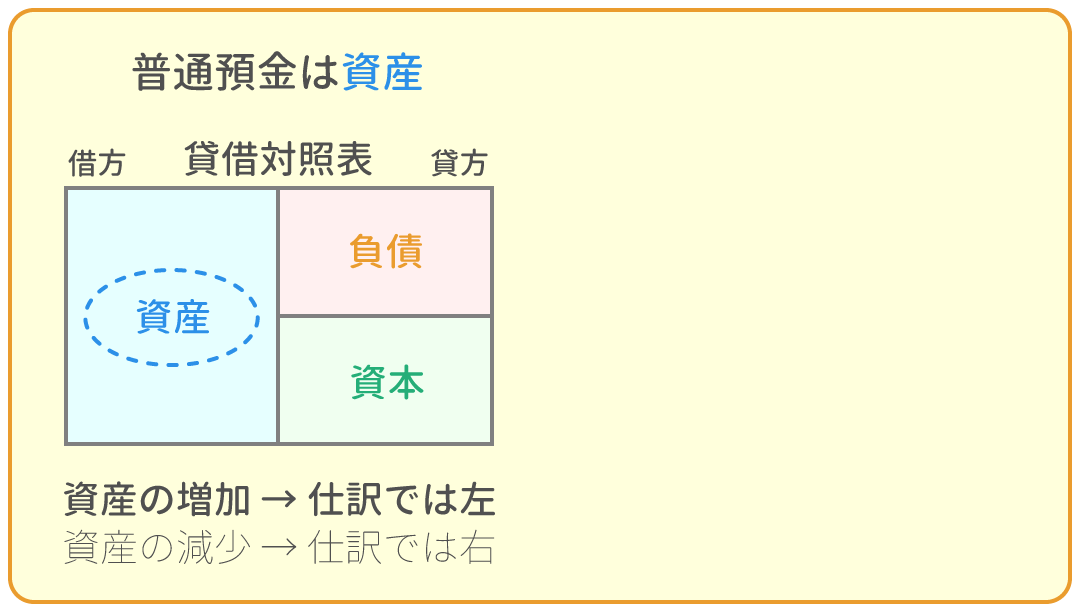

7.得意先の広島株式会社に資金¥1,200,000を貸し付けるため、同社振り出しの約束手形を受け取り、当社の当座預金口座より広島株式会社の普通預金に利息¥12,000を差し引いた残額を振り込んだ。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 手形貸付金 | 1,200,000 | 受取利息 | 12,000 |

| 当座預金 | 1,188,000 |

約束手形を受け取って、「貸したお金をあとで返してもらう権利」を得たので、 『手形貸付金(資産)』の増加と考え、左に仕訳します。

また、利息を計上するので、『受取利息(収益)』の増加と考え、右に仕訳します。

当座預金から振り込んでお金を貸付けたので、『当座預金(資産)』の減少と考え、右に仕訳します

貸し付ける金額から利息を差し引くため、計算は以下の通りです。

式)1,200,000 - 12,000 = 1,188,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 手形貸付金 | 1,200,000 | 受取利息 | 12,000 |

| 当座預金 | 1,188,000 |

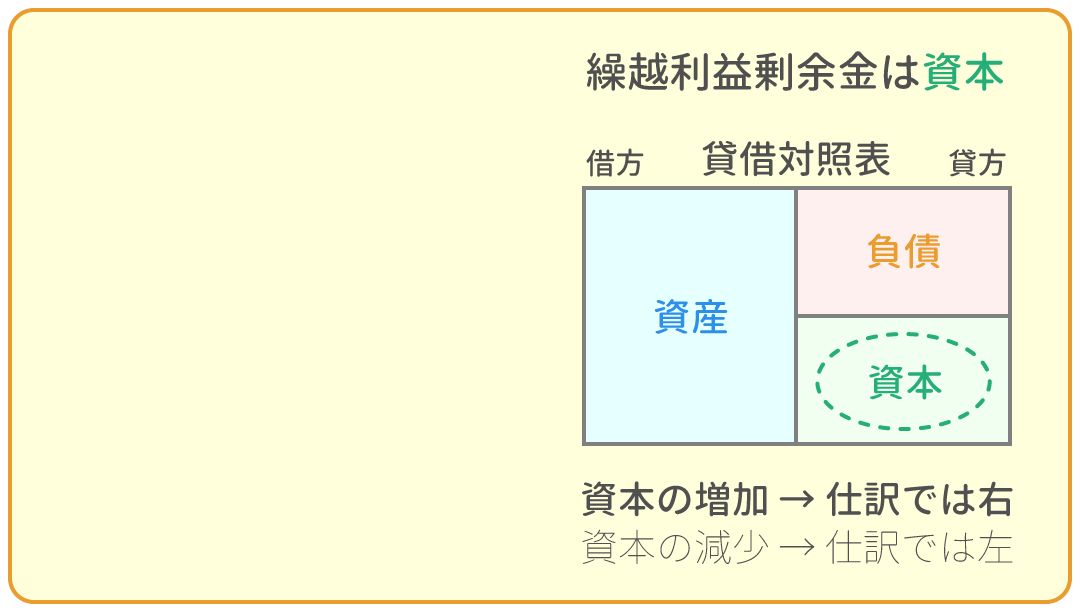

8.決算において、当期純利益¥3,800,000を計上する。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 損益 | 3,800,000 | 繰越利益剰余金 | 3,800,000 |

当期純利益を振り替えるので、『繰越利益剰余金(資本)』の増加と考え、右に仕訳します。

会社が儲けたお金は会社の資本となるからです。

反対側(左)には『損益』を記入します。

(損益は帳簿の締め切りの時だけ使われる特殊な勘定です。)

| 借方 | 金額 | 貸方 | 金額 |

| 損益 | 3,800,000 | 繰越利益剰余金 | 3,800,000 |

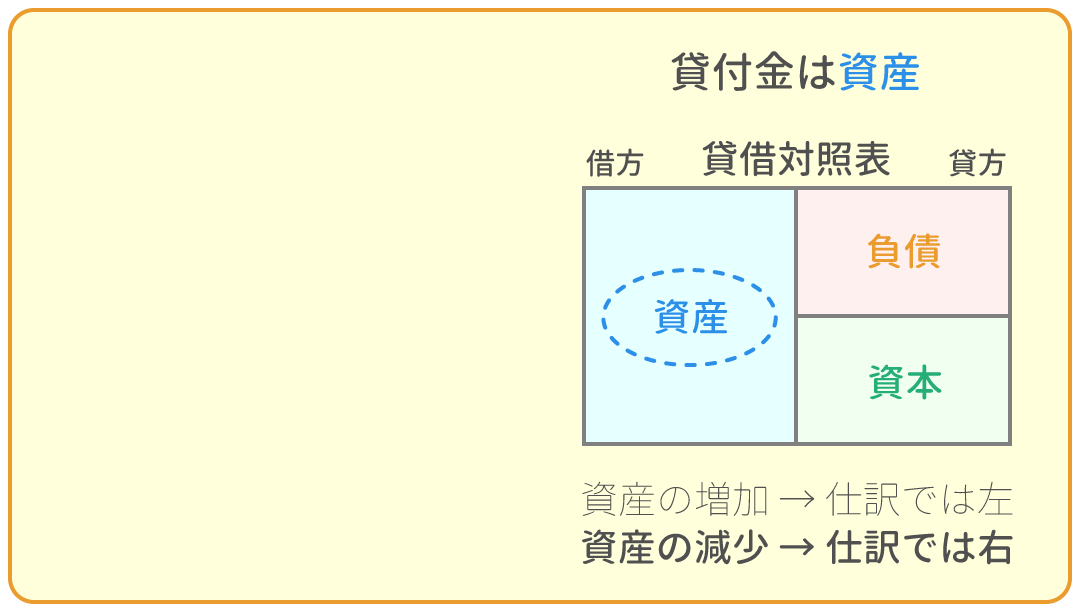

9.得意先である沖縄株式会社に対して貸し付けた貸付金¥200,000が利息とともに普通預金口座へ振り込まれたことを確認した。 なお、年利率は5%で、貸付期間は6ヶ月である。返済時にかかった振込手数料¥300は先方負担とした。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 205,000 | 貸付金 | 200,000 |

| 受取利息 | 5,000 |

返済を受けたので「貸したお金を返してもらう権利」がなくなります。 よって、『貸付金(資産)』の減少と考え、右に仕訳します。

また、利息をもらったので、『受取利息(収益)』の増加と考え、右に仕訳します。

式)[ 利息金額 ] = [ 貸付金額 ]×[ 年利率 ]×[ 月数 ] / 12

= 200,000×0.05×(6 / 12)

= 200,000×0.05×(1 / 2)

= 5,000(円)

受け取った金額は、貸したお金と利息です。これを『普通預金(資産)』の増加と考え、左に仕訳します。

式)200,000 + 5,000 = 205,000(円)

支払手数料は先方負担なので、当社としては何も仕訳しません。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 205,000 | 貸付金 | 200,000 |

| 受取利息 | 5,000 |

10.前期に貸倒れ処理した得意先に対する売掛金¥300,000のうち、¥100,000が回収され、普通預金に振り込まれたが、誤って貸方科目を売掛金として計上していた事が分かったため、本日これを訂正する。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 100,000 | 償却債権取立益 | 100,000 |

訂正前の仕訳では貸方を誤って売掛金として処理していますが、正しくは『償却債権取立益』です。

訂正仕訳は下記の手順で解きます。

- ①誤った仕訳を取り消すために、逆仕訳(左と右を入れ替えた仕訳)をします。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 100,000 | 普通預金 | 100,000 |

- ②本来の正しい仕訳をします。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 100,000 | 償却債権取立益 | 100,000 |

- ③①、②の仕訳を合算します。

この問題の『普通預金』のように、借方と貸方に同じ勘定科目があり、かつ同じ金額の場合は、相殺されます。その結果、この問題では借方には売掛金、貸方には償却債権取立益が残ります。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 100,000 | 償却債権取立益 | 100,000 |

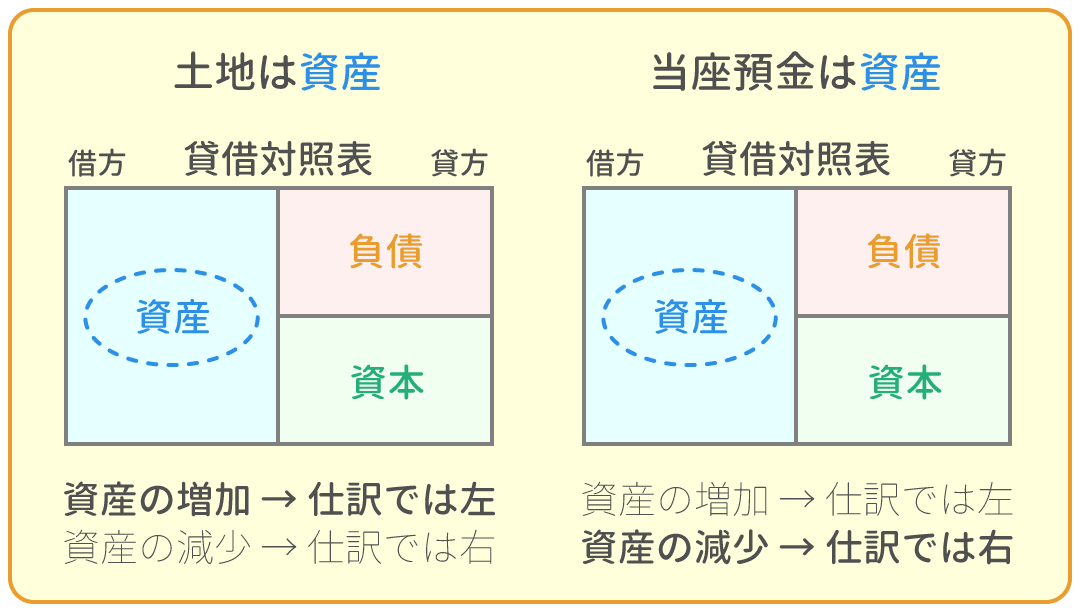

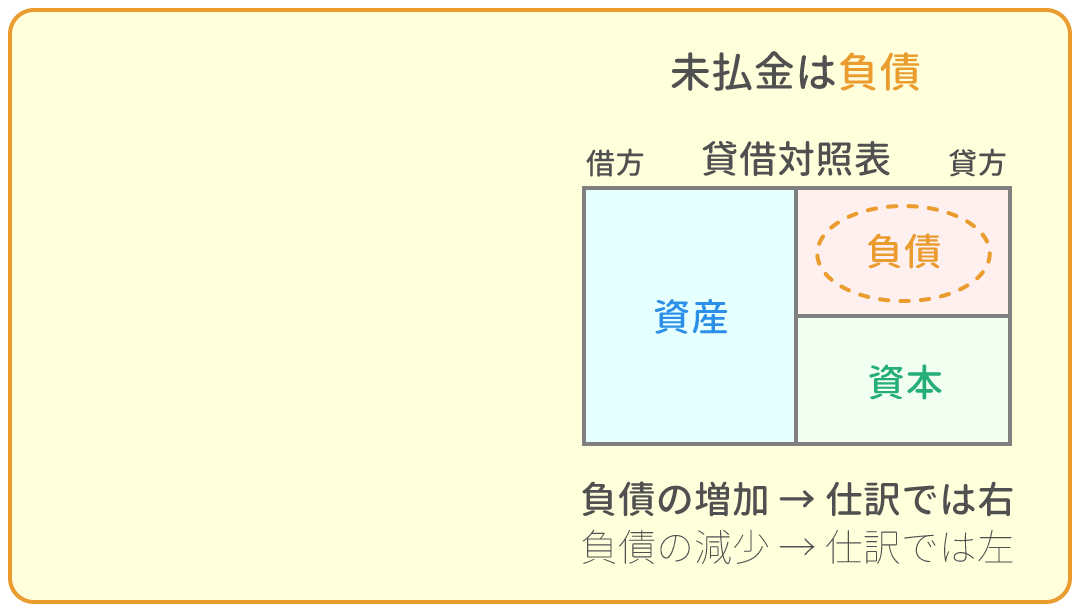

11.店舗用の土地200㎡を1㎡あたり¥40,000で購入した。この土地の購入手数料¥180,000は小切手を振り出して支払い、土地の代金は後日支払うこととした。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 土地 | 8,180,000 | 当座預金 | 180,000 |

| 未払金 | 8,000,000 |

購入手数料を小切手を振り出して支払ったので『当座預金(資産)』の減少と考え、右に仕訳します。

「商品以外のもの」の「代金を支払う義務」を負ったので、『未払金(負債)』の増加と考え、右に仕訳します。

式)@40,000 × 200 = 8,000,000(円)

土地を購入したので、『土地(資産)』の増加と考え、左に仕訳します。

式)[ 取得原価 ] = [ 購入代価 ] + [ 付随費用 ]

= 8,000,000 + 180,000

= 8,180,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 土地 | 8,180,000 | 当座預金 | 180,000 |

| 未払金 | 8,000,000 |

12.X1年9月1日に1年分の保険料60,000円を支払ったが、X2年3月31日、決算を迎えたので、次期分の保険料を前払い費用として処理する。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 前払保険料 | 25,000 | 保険料 | 25,000 |

決算において、前払いした保険料のうち、当期の分ではないものを『前払保険料(資産)』に振り替えます。

よって、『前払保険料(資産)』の増加と考え、左に仕訳し、『保険料(費用)』の減少と考え、右に仕訳します。

式)60,000×(5 / 12) = 25,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 前払保険料 | 25,000 | 保険料 | 25,000 |

13.1年満期(金利0.2%)の定期預金に普通預金口座から¥3,000,000預け入れた。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 定期預金 | 3,000,000 | 普通預金 | 3,000,000 |

定期預金に預け入れたので、『定期預金(資産)』の増加と考え、左に仕訳します。

普通預金から預け入れたので、『普通預金(資産)』の減少と考え、右に仕訳します。

受取利息は満期を迎えた際に計上するため、定期預金に預け入れた段階では仕訳は必要ありません。

| 借方 | 金額 | 貸方 | 金額 |

| 定期預金 | 3,000,000 | 普通預金 | 3,000,000 |

14.小口現金係より、文房具代¥1,000、お茶菓子代¥2,000、はがき代¥630を小口現金で支払ったという報告を受けた。なお、小口現金係に前渡ししている金額は¥5,000である。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 消耗品費 | 1,000 | 小口現金 | 3,630 |

| 雑費 | 2,000 | ||

| 通信費 | 630 |

小口現金係から文房具代、お茶菓子代、はがき代を支払ったとの報告を受けたので、 『消耗品費(費用)』、『雑費(費用)』、『通信費(費用)』の増加と考え、左に仕訳します。

小口現金からまかなってもらったので、『小口現金(資産)』の減少と考え、右に仕訳します。

式)1,000 + 2,000 + 630 = 3,630(円)

| 借方 | 金額 | 貸方 | 金額 |

| 消耗品費 | 1,000 | 小口現金 | 3,630 |

| 雑費 | 2,000 | ||

| 通信費 | 630 |

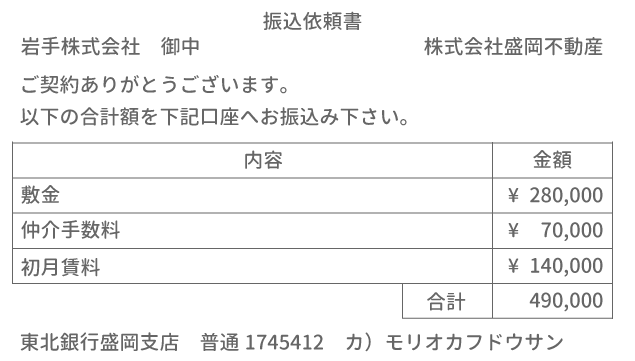

15.岩手株式会社は事務所の開設にあたり物件の賃貸契約を行い、以下の振込依頼書に記載の通り、普通預金口座から振り込んだ。

| 借方 | 金額 | 貸方 | 金額 |

解答・解説

| 借方 | 金額 | 貸方 | 金額 |

| 差入保証金 | 280,000 | 普通預金 | 490,000 |

| 支払手数料 | 70,000 | ||

| 支払家賃 | 140,000 |

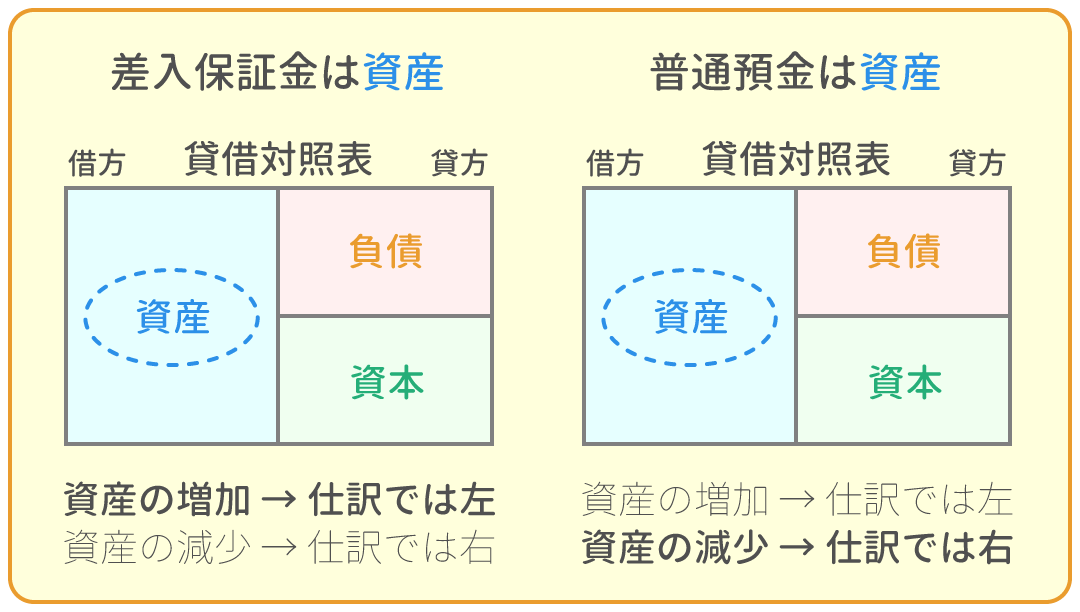

保証金(敷金)を支払ったことで、「(原状復帰費用を差し引いた)保証金が戻ってくる権利」を得たので『差入保証金(資産)』の増加と考え、左に仕訳します。

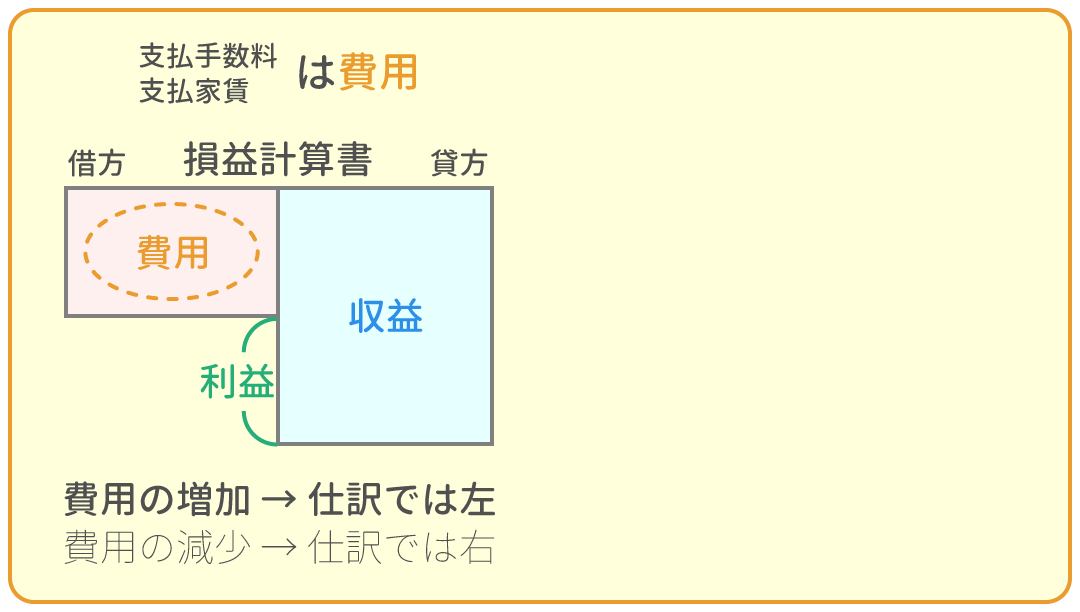

仲介手数料を支払ったので、『支払手数料(費用)』の増加と考え、左に仕訳します。

家賃を支払ったので、『支払家賃(費用)』の増加と考え、左に仕訳します。

普通預金から振り込んだので、『普通預金(資産)』の減少と考え、右に仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 差入保証金 | 280,000 | 普通預金 | 490,000 |

| 支払手数料 | 70,000 | ||

| 支払家賃 | 140,000 |

問1

当社では補助簿として、現金出納帳、当座預金出納帳、仕入帳、売上帳、支払手形記入帳、受取手形記入帳、買掛金元帳、売掛金元帳、商品有高帳、固定資産台帳を用いている。

次の(1)~(5)の取引は、どの補助簿に記帳されるか。該当する補助簿欄に○印をつけなさい。

(1)山形株式会社から商品¥15,000を仕入れ、代金は現金で支払った。

(2)トラック(取得原価¥20,000)について、残存価額はゼロ、耐用年数は10年として、定額法により減価償却を行った。

(3)岐阜株式会社に商品¥26,250を売り渡し、代金は掛けとした。なお、当社負担の発送費である¥1,000については現金で支払った。

(4)熊本株式会社に商品¥40,000を売り渡し、代金のうち¥20,000については約束手形で受け取り、残額は小切手で受け取った。

(5)(3)で売り渡した商品の一部に破損が見つかり、¥2,000の値引きを求められたためこれに応じ、掛け代金より差し引くこととした。

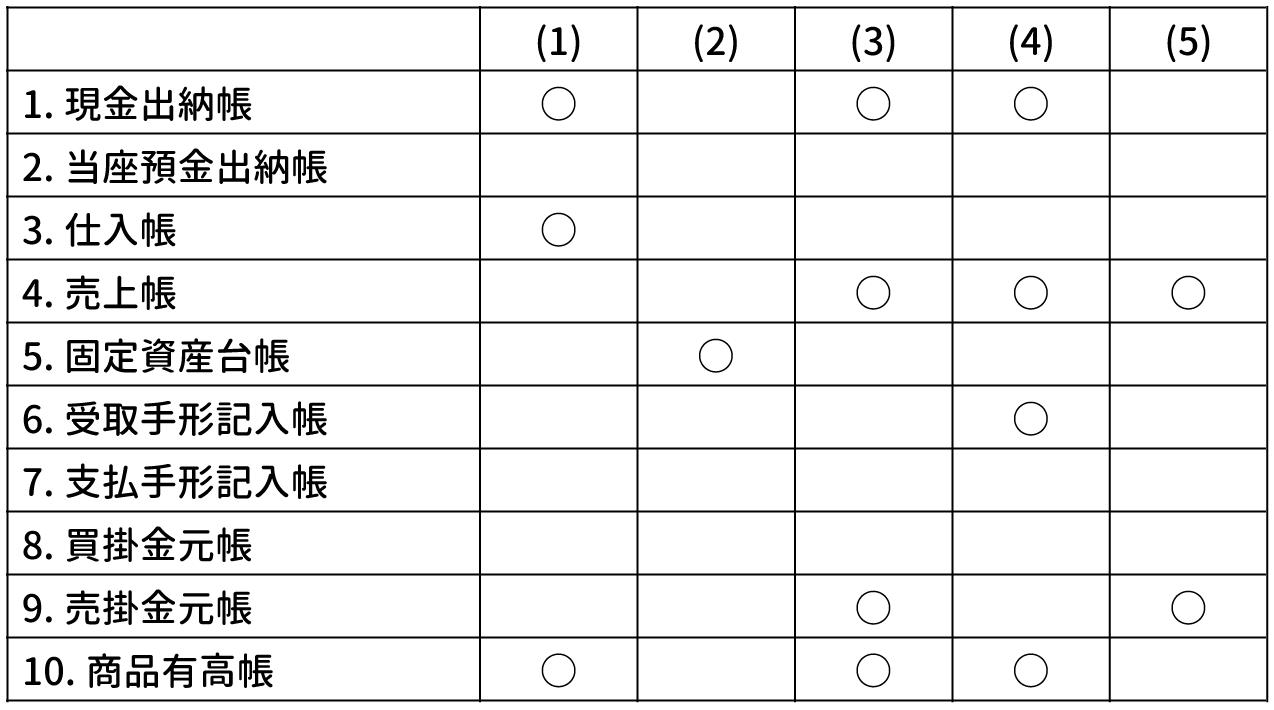

| (1) | (2) | (3) | (4) | (5) | |

| 1. 現金出納帳 | |||||

| 2. 当座預金出納帳 | |||||

| 3. 仕入帳 | |||||

| 4. 売上帳 | |||||

| 5. 固定資産台帳 | |||||

| 6. 受取手形記入帳 | |||||

| 7. 支払手形記入帳 | |||||

| 8. 買掛金元帳 | |||||

| 9. 売掛金元帳 | |||||

| 10. 商品有高帳 |

解答・解説

仕訳結果と記入する補助簿は以下の通りです。

(1)山形株式会社から商品¥15,000を仕入れ、代金は現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 15,000 | 現金 | 15,000 |

仕入勘定 ⇒ 仕入帳と商品有高帳に記入

現金勘定 ⇒ 現金出納帳に記入

1問各2点となり、このページ全てで10点の配点です。

(2)トラック(取得原価¥20,000について、残存価額はゼロ、耐用年数は10年として、定額法により減価償却を行った。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 2,000 | 減価償却累計額 | 2,000 |

減価償却費勘定 ⇒ 固定資産台帳に記入

減価償却累計額勘定 ⇒ 固定資産台帳に記入

(3)岐阜株式会社に商品¥26,250を売り渡し、代金は掛けとした。なお、当社負担の発送費である¥1,000については現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 26,250 | 売上 | 26,250 |

| 発送費 | 1,000 | 現金 | 1,000 |

売掛金勘定 ⇒ 売掛金元帳に記入

売上勘定 ⇒ 売上帳、商品有高帳に記入

現金勘定 ⇒ 現金出納帳に記入

(4)熊本株式会社に商品¥40,000を売り渡し、代金のうち¥20,000については約束手形で受け取り、残額は小切手で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

| 受取手形 | 20,000 | 売上 | 40,000 |

| 現金 | 20,000 |

受取手形勘定 ⇒ 受取手形記入帳に記入

現金勘定 ⇒ 現金出納帳に記入

売上勘定 ⇒ 売上帳、商品有高帳に記入

(5)(3)で売り渡した商品の一部に破損が見つかり、¥2,000の値引きを求められたためこれに応じ、掛け代金より差し引くこととした。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | 2,000 | 売掛金 | 2,000 |

売上勘定 ⇒ 売上帳に記入

売掛金勘定 ⇒ 売掛金元帳に記入

※ 割引きによって売価は変わりますが、商品の数量や原価は変わらないので、商品有高帳への記入はありません。

(詳細につきましては帳簿をどうぞ!)

問2

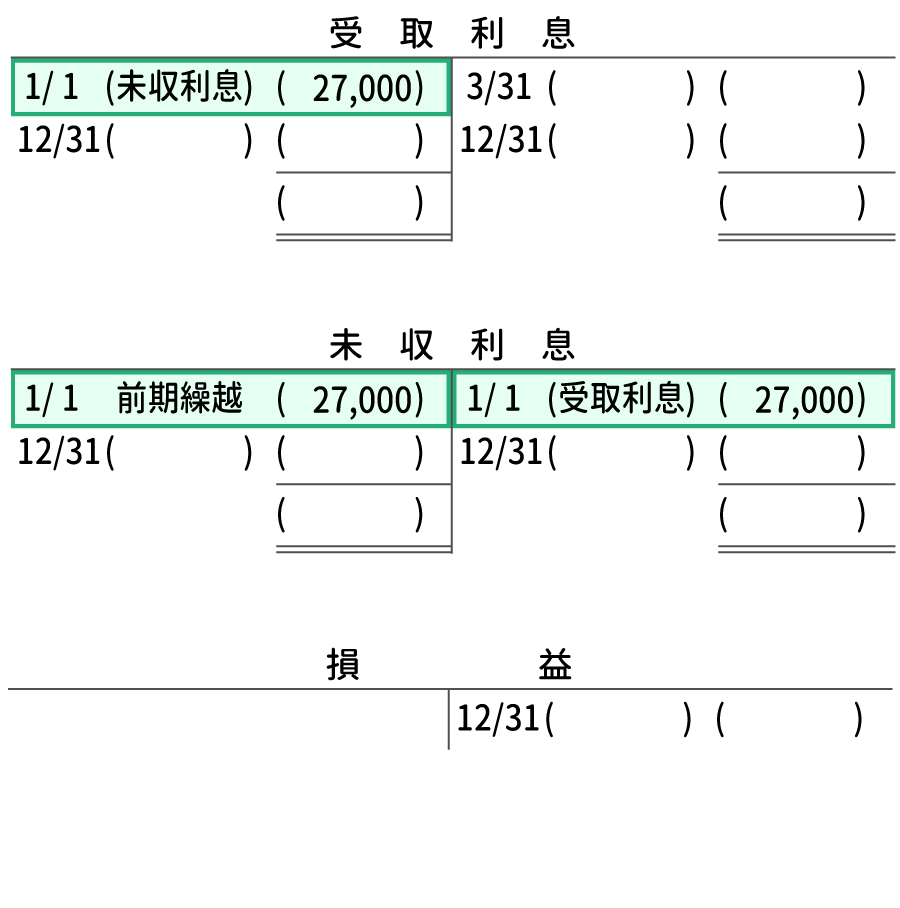

宮崎株式会社に対して、X5年4月1日に¥600,000を貸し付けた。(年利率6%、期間5年、利払日3月末日)

X6年12月31日の受取利息勘定、未収利息勘定、損益勘定が次の通りである時、適切な語句と金額を記入しなさい。

なお、利息は現金受け取り、会計期間は1月1日~12月31日の1年間、利息は月割計算によって求めるものとする。

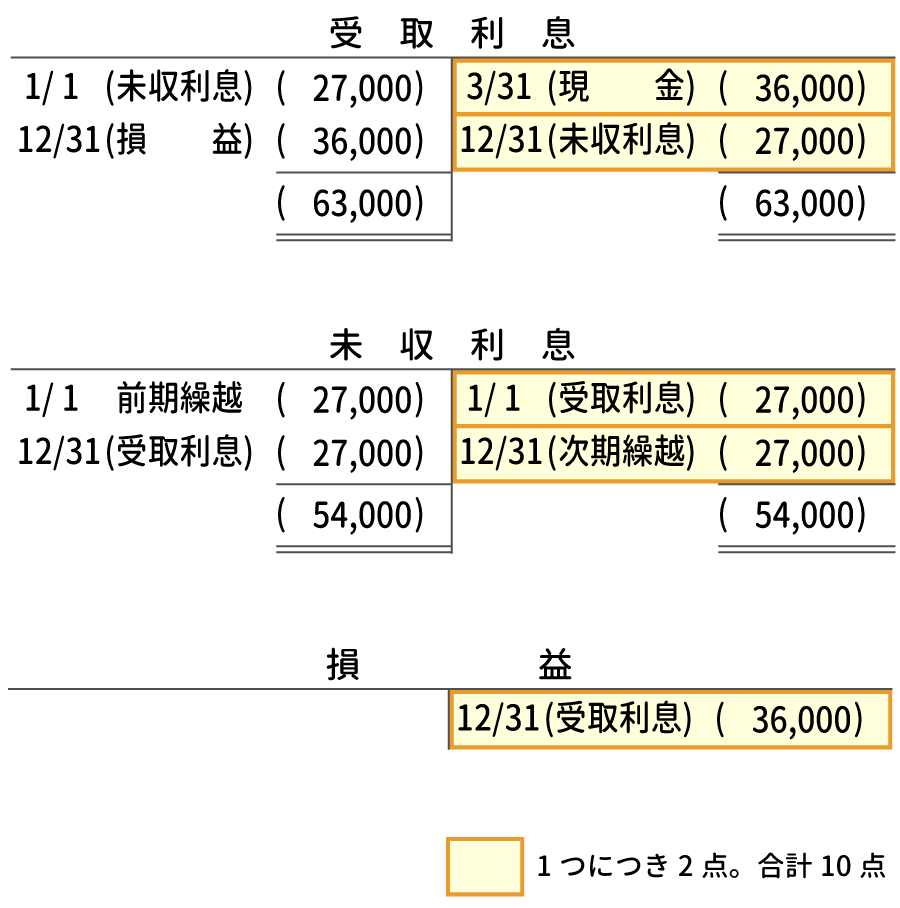

| 受取利息 | |||||

| 1/1 | 3/31 | ||||

| 12/31 | 12/31 | ||||

| 未収利息 | |||||

| 1/1 | 前期繰越 | 1/1 | |||

| 12/31 | 12/31 | ||||

| 損益 | |||||

| 12/31 | 空白セル | 空白セル | 12/31 | ||

解答・解説

かなり難しいので、正解できなくても大丈夫です。

ここで理解できれば十分です!!

「収益の未収」の「勘定記入」問題です。

「収益の未収」については、こちらでとても丁寧に解説していますので、よろしければどうぞ!

「勘定記入」については、<苦手分野対策>勘定記入 にも挑戦しましょう!

それでは解説です!

X6年(当期)の処理を考える前に、X5年12月31日(前期の決算日)の処理を考えます。

前期の決算日の処理

前期の決算日は、前期の4月1日~12月31日までの利息[ 600,000×0.06×(9 / 12) = 27,000(円) ]を未収収益として計上しています。

簡単に説明すると・・・

実際に利息がもらえるのはX6年3月31日ですが

X5年4月1日~X5年12月31日分の9ヶ月分の収益はX5年に計上すべき

という考え方になります。

よって、前期の決算日は以下のように仕訳を行っています。

| 借方 | 金額 | 貸方 | 金額 |

| 未収利息 | 27,000 | 受取利息 | 27,000 |

(この時点で解説が分からない場合は、費用と収益の未収、未払いを是非!)

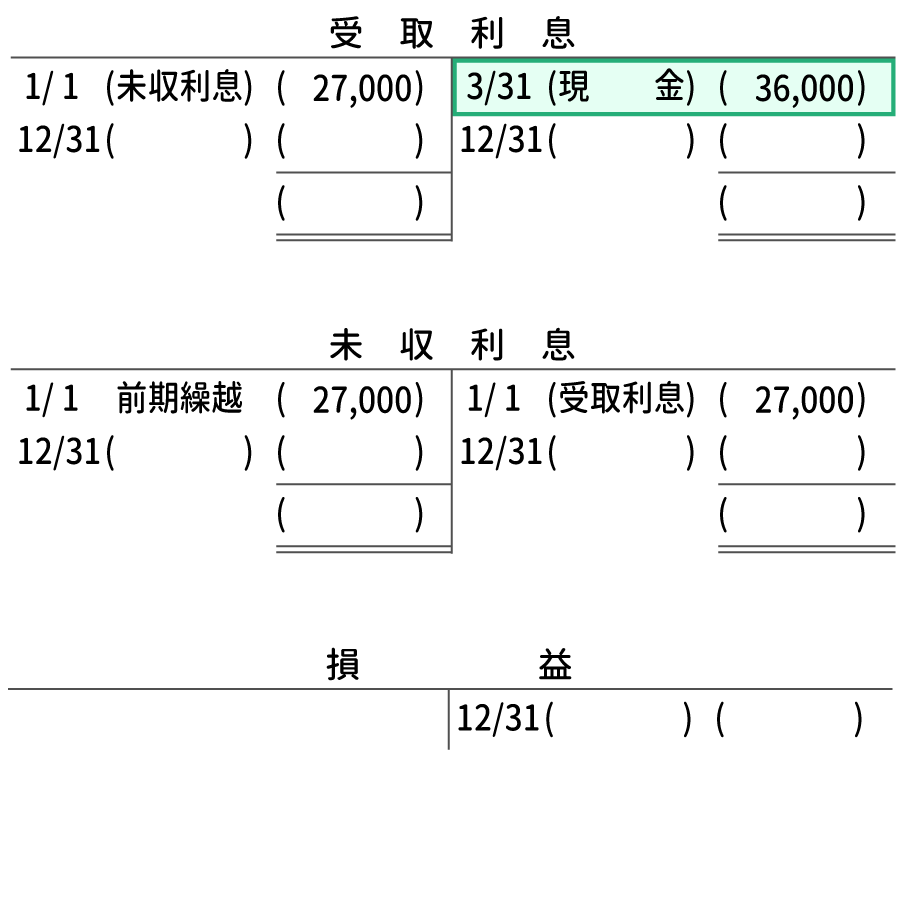

当期の期首の処理

上記の仕訳によって、当期の期首には『未収利息』が27,000円繰り越されています。(前期繰越)

この分を再び受取利息に振り替えなおします。(再振替仕訳)

| 借方 | 金額 | 貸方 | 金額 |

| 受取利息 | 27,000 | 未収利息 | 27,000 |

当期の期中の処理

3/31に利息[ 600,000×0.06 = 36,000(円) ]を現金で受け取ります。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 36,000 | 受取利息 | 36,000 |

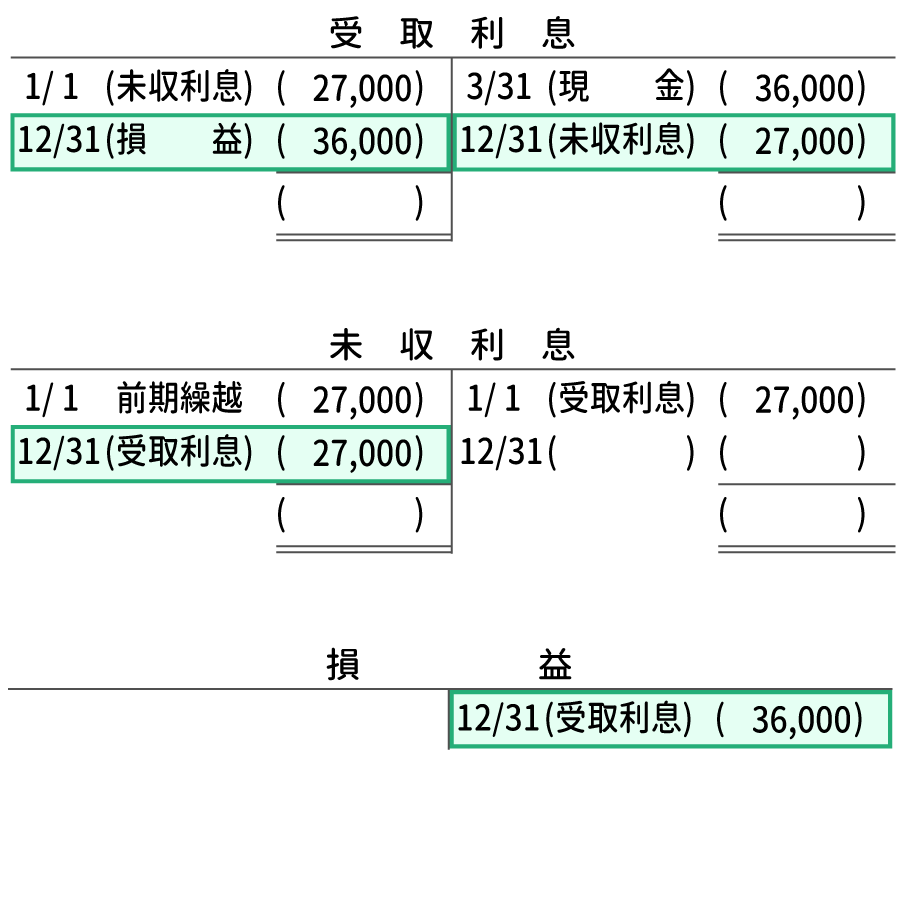

当期の決算日の処理

当期の4月1日~12月31日までの利息[ 600,000×0.06×(9 / 12) = 27,000(円) ]を未収収益として計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 未収利息 | 27,000 | 受取利息 | 27,000 |

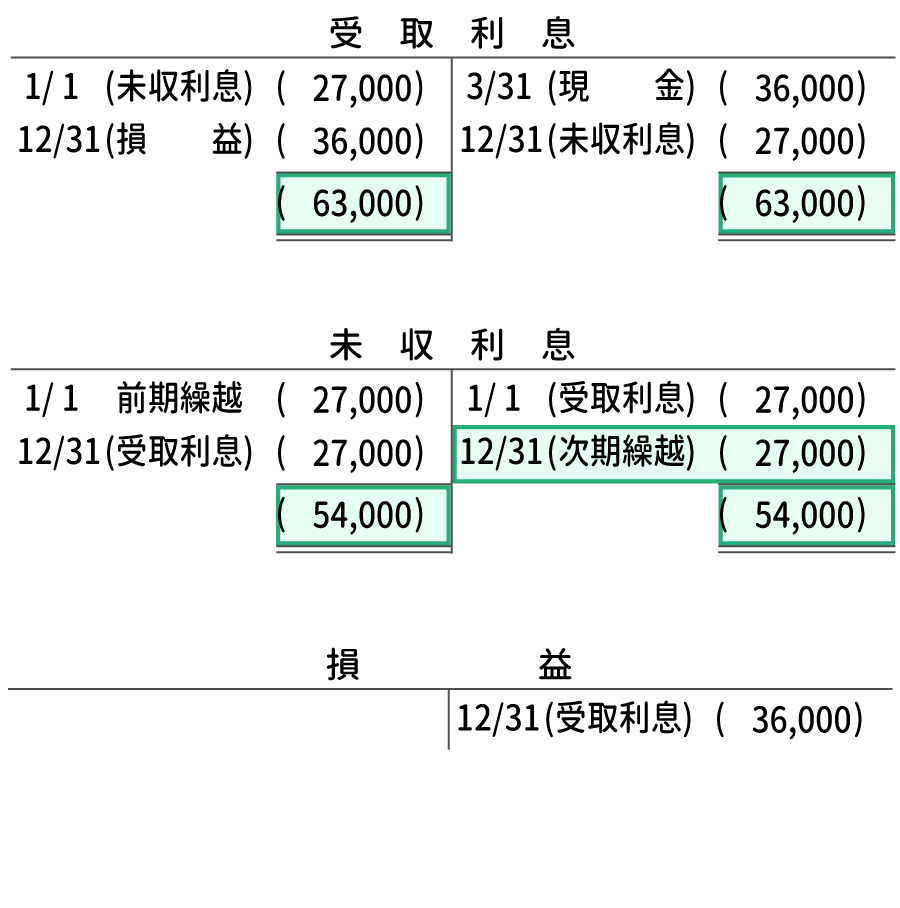

受取利息勘定の残高[ 36,000 + 27,000 - 27,000 = 36,000(円) ]を損益勘定に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 受取利息 | 36,000 | 損益 | 36,000 |

未収利息勘定の残高(27,000円)を次期に繰り越します。

合計の欄を埋めます。

※ 帳簿の締切は、収益・費用の全ての勘定をゼロにして損益勘定に振り替える → 損益勘定をゼロにして繰越利益剰余金勘定に振り替える、という形で進められるので、 解答の後のステップで損益勘定が繰越利益剰余金勘定に振り替える処理が待っています。

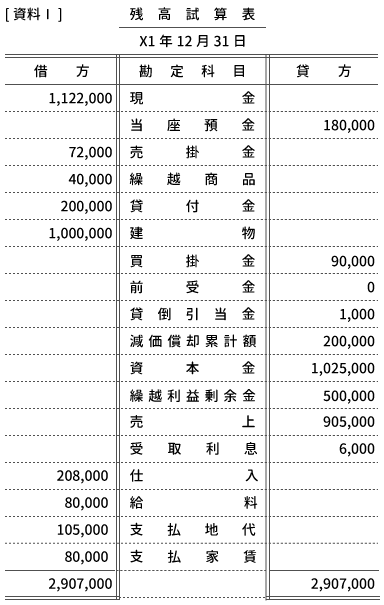

次の[資料Ⅰ]決算整理前残高試算表と[資料Ⅱ]未処理事項、決算整理事項にもとづき、答案用紙の貸借対照表および損益計算書を完成させなさい。 なお、会計期間は1月1日~12月31日とする。

[資料Ⅱ]未処理事項、決算整理事項

- 1.売掛金のうち ¥20,000は、すでに小切手で回収済みであることが判明した。

- 2.得意先から商品の内金 ¥38,000を現金で受け取っていたが、これを売掛金の回収として処理していたことが判明した。

- 3.期末商品の棚卸高は ¥25,000である。

- 4.建物について定額法(耐用年数20年、残存価額ゼロ)により減価償却を行う。

- 5.期末の売掛金残高に対して2%の貸倒れを見積もる。差額補充法により貸倒引当金を設定する。

- 6.貸付金は当期の4月1日に貸付期間1年、年利率3%で貸し付けたもので、利息は貸付時に一括して受け取っている。なお、利息の計算は月割りによる。

- 7.家賃の未払い分が、¥10,000ある。

- 8.地代の前払額が、¥15,000ある。

- 9.当座預金勘定の貸方残高全額を借入金勘定に振り替える。なお、取引銀行とは借越限度額¥500,000の当座借越契約を結んでいる。

- 10.未払法人税等¥200,000を計上する。

| 資産 | 金額 | 負債及び資本 | 金額 | ||

| 現金 | 買掛金 | ||||

| 売掛金 | 前受金 | ||||

| 貸倒引当金 | 借入金 | ||||

| 商品 | 費用 | ||||

| 費用 | 収益 | ||||

| 貸付金 | 資本金 | ||||

| 建物 | 繰越利益剰余金 | ||||

| 減価償却累計額 | |||||

| 費用 | 金額 | 収益 | 金額 | ||

| 売上原価 | 売上高 | ||||

| 給料 | 受取利息 | ||||

| 支払地代 | |||||

| 支払家賃 | |||||

| 減価償却費 | |||||

| 法人税等 | |||||

| 貸倒引当金 | |||||

| 当期純利益 | |||||

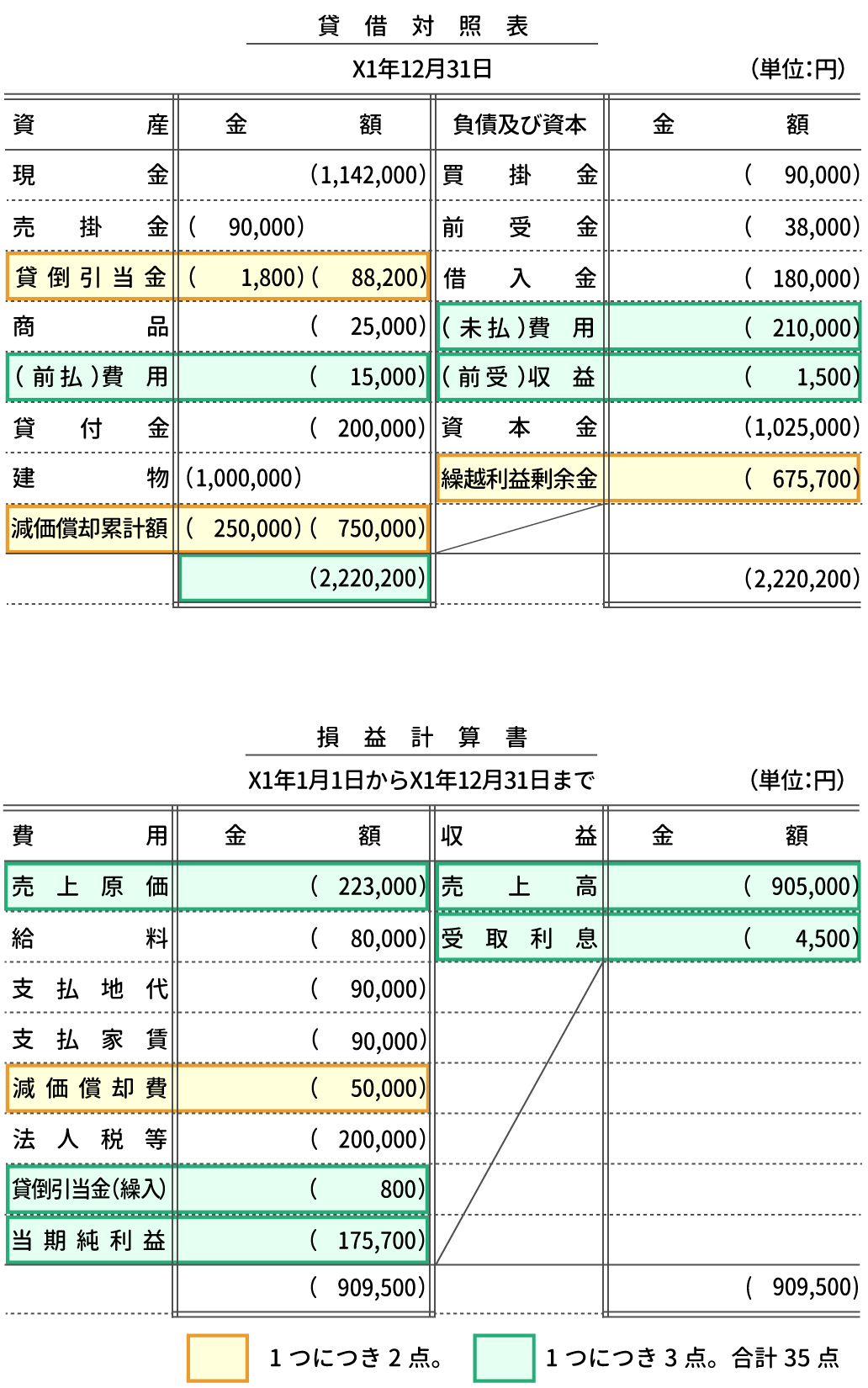

解答・解説

貸借対照表と損益計算書は「勘定科目のタイトル」を変更する部分があります。

仕入勘定のタイトルは、『仕入』ではなく『売上原価』とします。

このような内容について、 こちらのページに整理しましたので、ご確認下さい!

[資料Ⅱ]未処理事項、決算整理事項の仕訳をします。

1.売掛金のうち ¥20,000は、すでに小切手で回収済みであることが判明した。

売掛金を減らし、現金を増やす仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 20,000 | 売掛金 | 20,000 |

2.得意先から商品の内金 ¥38,000を現金で受け取っていたが、これを売掛金の回収として処理していたことが判明した。

以前は以下の「誤った仕訳」をしていたことが分かります。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 38,000 | 売掛金 | 38,000 |

この仕訳の訂正仕訳は以下の通りです。・・・①

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 38,000 | 現金 | 38,000 |

そして、正しい仕訳は以下の通りです。・・・②

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 38,000 | 前受金 | 38,000 |

①と②を合算したものが、今回の仕訳となります。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 38,000 | 前受金 | 38,000 |

3.期末商品の棚卸高は ¥25,000である。

試算表欄の繰越商品の残高は40,000円で、これが期首商品棚卸高に当たります。

よって、この分を『繰越商品(資産)』から『仕入(費用)』に振り替えます。

また、期末商品棚卸高は25,000円なので、この分を『仕入(費用)』から『繰越商品(資産)』に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 40,000 | 繰越商品 | 40,000 |

| 繰越商品 | 25,000 | 仕入 | 25,000 |

売上原価の算定をする際は、期首棚卸商品と期末棚卸商品が両方とも有り、このような仕訳になるパターンが多いです。

『しーくり・くりしー(仕入/繰越商品・繰越商品/仕入)』と覚えましょう。

(詳しくは、売上原価の算定をどうぞ!)

4.建物について定額法(耐用年数20年、残存価額ゼロ)により減価償却を行う。

建物の減価償却費を求めます。

-

式)[ 減価償却費 ] = ([ 取得原価 ] - [ 残存価額 ])÷[ 耐用年数 ]

= (1,000,000 - 0)÷20

= 1,000,000÷20

= 50,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 50,000 | 減価償却累計額 | 50,000 |

(詳しくは、固定資産の減価償却をどうぞ!)

5.期末の売掛金残高に対して2%の貸倒れを見積もる。差額補充法により貸倒引当金を設定する。

1.と2.の処理で売掛金の最終的な残高が90,000円に変化しているので注意しましょう。

-

式)72,000 - 20,000 + 38,000 = 90,000(円)

これに対して、2%の貸倒れを見積もるので、貸倒引当金は1,800円となります。

-

式)90,000×0.02 = 1,800(円)

試算表を確認すると、貸倒引当金の残高が1,000円となっているので、800円の貸倒引当金を繰り入れます。

-

式)1,800 - 1,000 = 800(円)

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入 | 800 | 貸倒引当金 | 800 |

(詳しくは、貸倒引当金の設定をどうぞ!)

6.貸付金は当期の4月1日に貸付期間1年、年利率3%で貸し付けたもので、利息は貸付時に一括して受け取っている。なお、利息の計算は月割りによる。

貸付金は200,000円なので、年利率3%で貸し付けた場合の受取利息は6,000円になります。

-

式)200,000×0.03 = 6,000(円)

4月1日に貸し付けたので、当期分は4月~12月の9ヶ月分であり、3ヶ月分は次期分となります。

-

式)6,000×3 / 12 = 1,500(円)

| 借方 | 金額 | 貸方 | 金額 |

| 受取利息 | 1,500 | 前受利息 | 1,500 |

答案用紙には( )収益という空欄があるので、前受収益として記入します。

(詳しくは、費用と収益の前受け、前払い、損益計算書と貸借対照表をどうぞ!)

7.家賃の未払い分が、¥10,000ある。

家賃の未払い分を未払費用として計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 支払家賃 | 10,000 | 未払家賃 | 10,000 |

答案用紙には( )費用という空欄があるので、未払費用として記入します。

(詳しくは、費用と収益の未収、未払い、損益計算書と貸借対照表をどうぞ!)

8.地代の前払額が、¥15,000ある。

地代の前払額を前払費用として計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 前払地代 | 15,000 | 支払地代 | 15,000 |

答案用紙には( )費用という空欄があるので、前払費用として記入します。

(詳しくは、費用と収益の前受け、前払い、損益計算書と貸借対照表をどうぞ!)

9.当座預金勘定の貸方残高全額を借入金勘定に振り替える。なお、取引銀行とは借越限度額¥500,000の当座借越契約を結んでいる。

当座預金勘定の貸方残高全額を借入金に振り替えるためには、当座預金勘定を借方にし、借入金勘定を貸方にします。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 180,000 | 借入金 | 180,000 |

(詳しくは、当座借越の振替をどうぞ!)

10.未払法人税等¥200,000を計上する。

未払法人税等の相手勘定科目は『法人税等』です。

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等 | 200,000 | 未払法人税等 | 200,000 |

(詳しくは、法人税等をどうぞ!)

損益計算書欄、貸借対照表欄に反映します。

この解説で分からない場合は、損益計算書と貸借対照表をもう一度復習して下さい。

|

第1問(仕訳) 問題 |

|

第2問(記入する補助簿の選択・勘定記入) 問題 |

|

第3問(貸借対照表と損益計算書) 問題 |

|

第1問(仕訳) 解答・解説 |

|

第2問(記入する補助簿の選択・勘定記入) 解答・解説 |

|

第3問(貸借対照表と損益計算書) 解答・解説 |

|

第2回 完全予想模試 ネット試験(← 今ココ!) |