費用と収益の前受け、前払い

-

- 今回はじめて

-

- 1時間30分

費用の前払いの困ったところは?

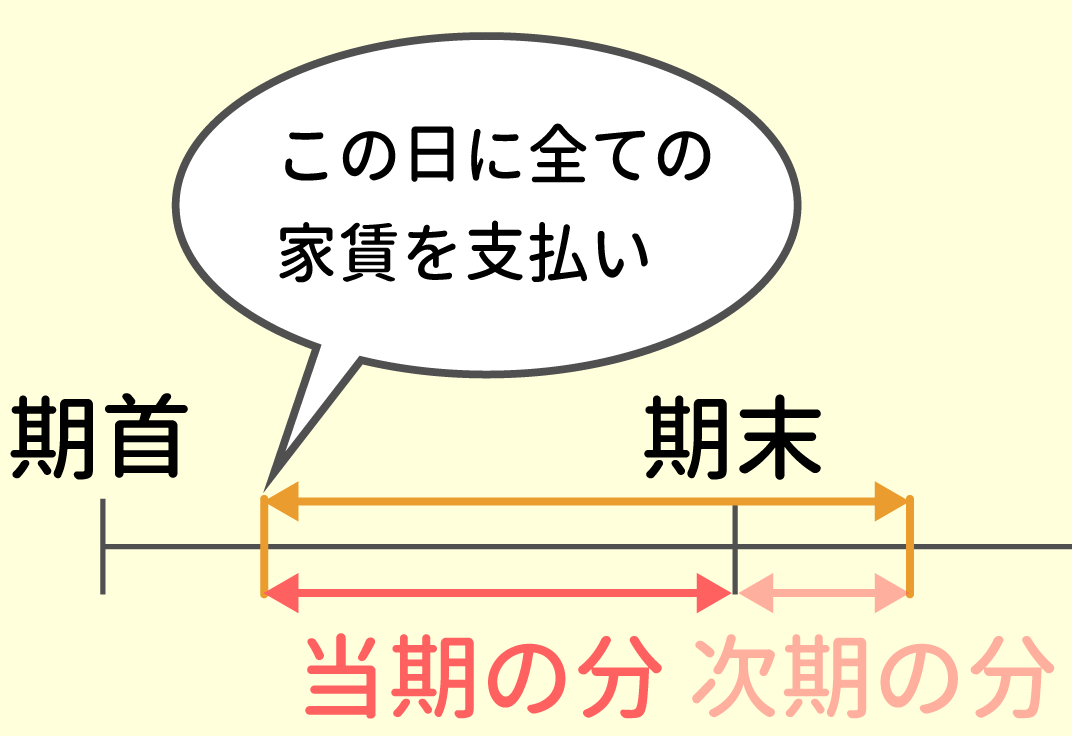

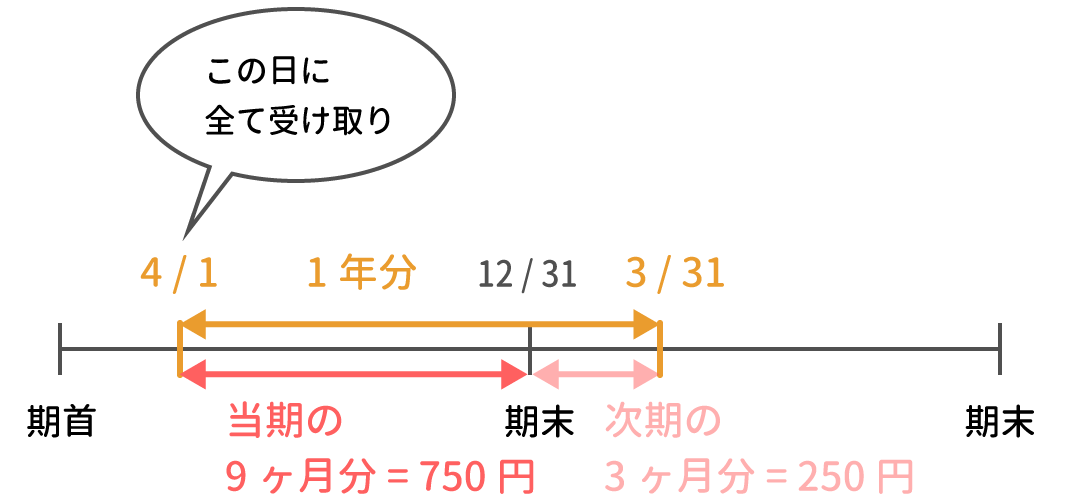

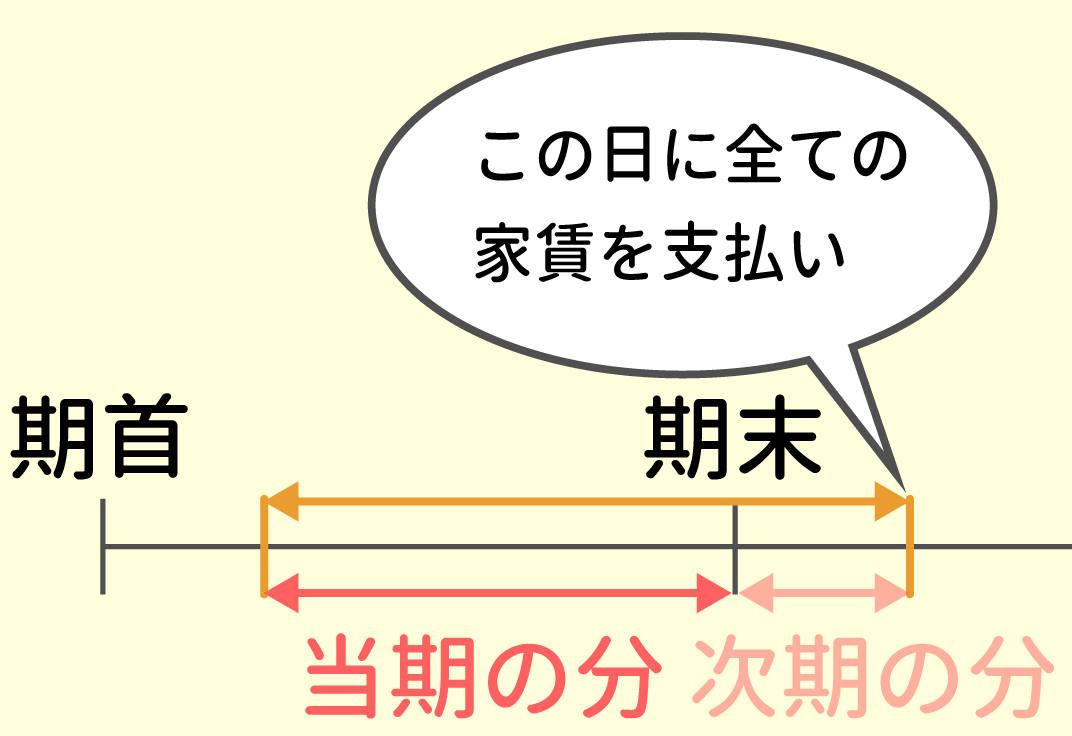

家賃を1年分前払いする例を考えてみましょう。

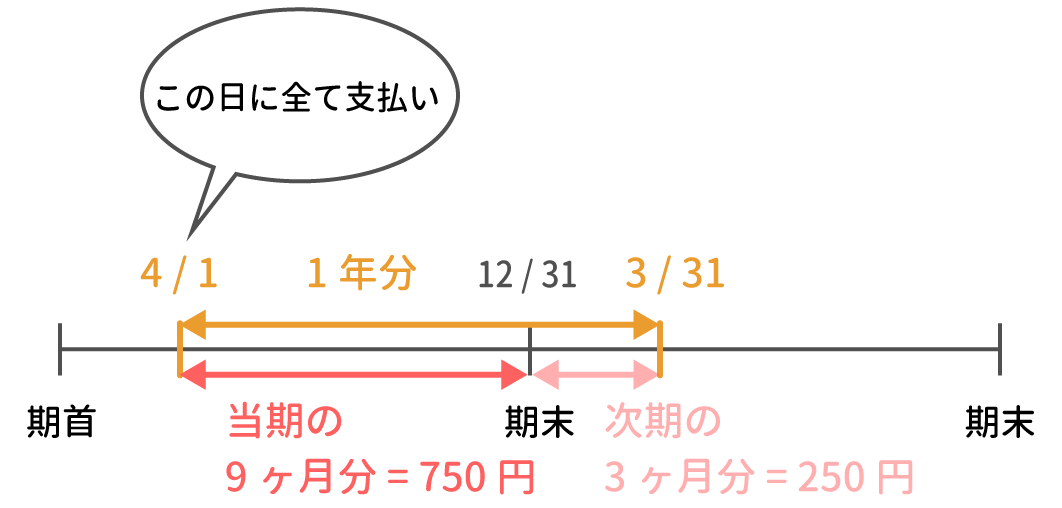

例えば、4/1に、今年の4/1~来年の3/31までの12ヶ月分の家賃1,000円を、現金で前払いしたとしましょう。

決算日が12/31だった場合、今年の4/1~12/31の9ヶ月分は当期の家賃ですが、来年の1/1~3/31の3ヶ月分は次期の家賃です。

なので、750円分は当期の費用として計上して、250円分は次期の費用として計上したいところです。

しかし、簿記では支払い時(例では4/1)に、1,000円分全てをいったん当期の費用として計上する決まりになっています。

そのため決算の時に、当期の費用ではない250円分を、当期の費用から減らして次期の費用として計上します。

では、仕訳の流れを見ていきましょう。

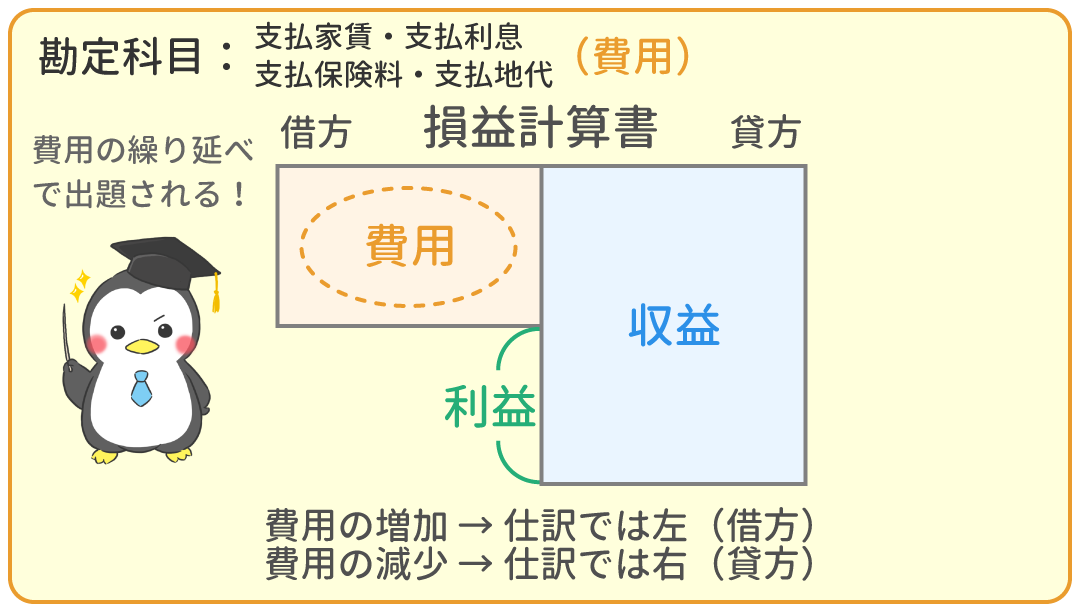

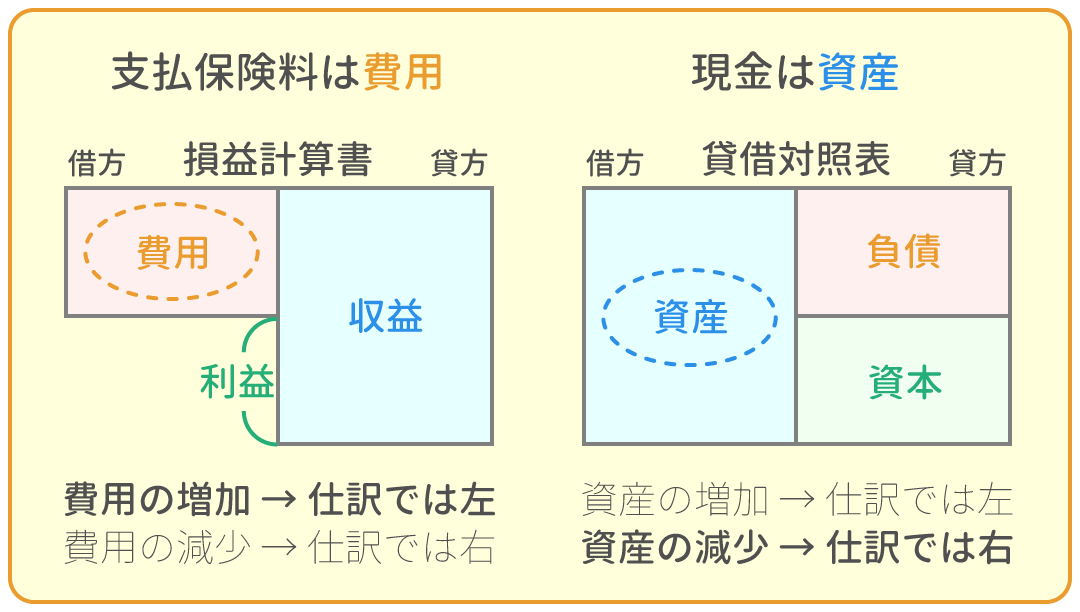

①費用を前払いした時(当期の処理)

前払いした全額を、費用の勘定科目を使って計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 支払家賃 | 1,000 | 現金 | 1,000 |

費用の前払いでは、家賃の他に、利息、保険料、地代が出題されることもありますが、考え方は同じです。

②決算になった時(当期の処理)

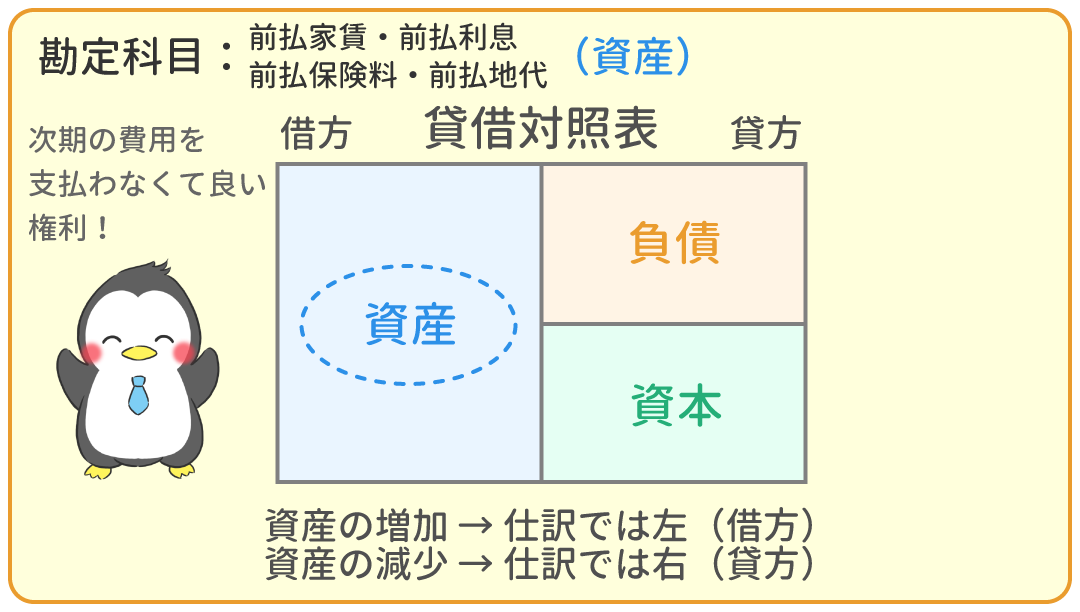

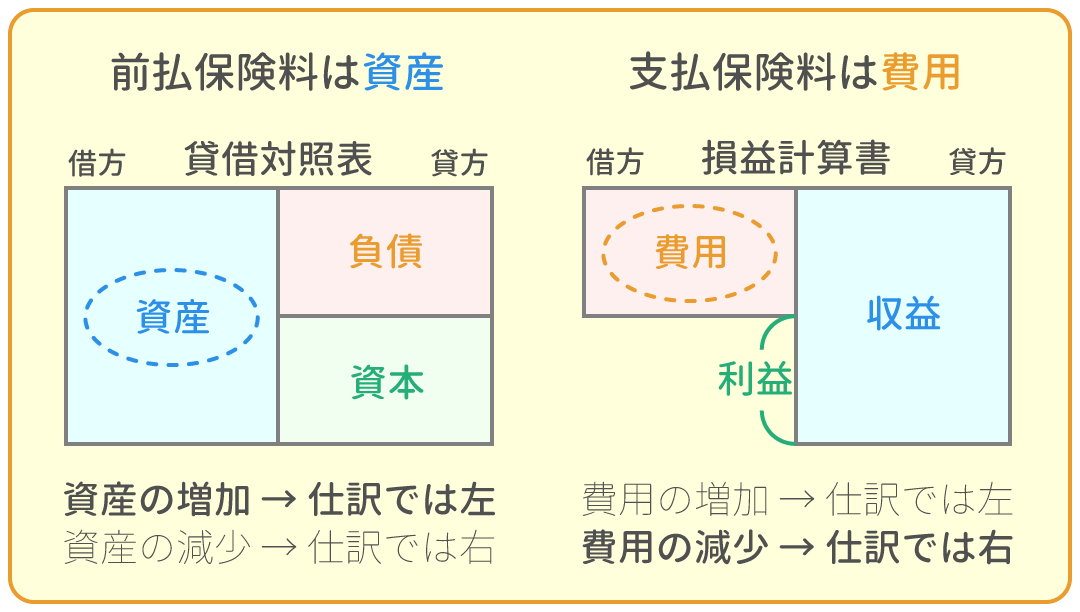

前払いした費用のうち、当期の費用ではない分を、『前払○○(資産)』の勘定科目に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 前払家賃 | 250 | 支払家賃 | 250 |

これで、当期の『支払家賃(費用)』は750円(1,000円 - 250円)に減りました。

③翌期首になった時(次期の処理)

決算の時に、資産の勘定科目に振り替えた分を、再度費用の勘定科目に振り替え、新しい期の費用として計上します。

これを、再振替仕訳と言います。

決算の時と逆の仕訳を行うと覚えておけばOKです。

| 借方 | 金額 | 貸方 | 金額 |

| 支払家賃 | 250 | 前払家賃 | 250 |

これで、次期の『支払家賃(費用)』に250円が計上されました。

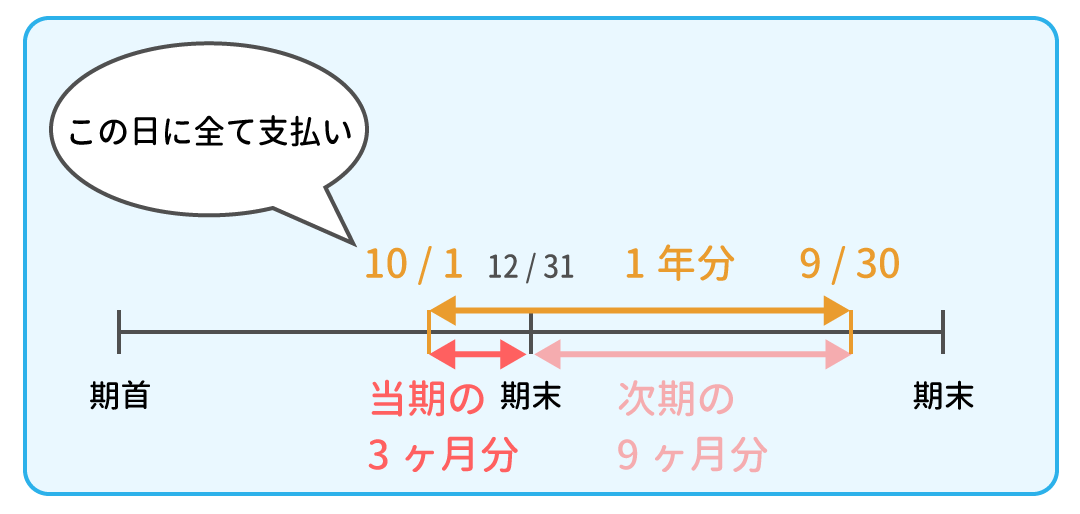

例題1

- (1)X3年10月1日、X4年9月30日までの1年分の保険料6,000円を現金で支払った。

- (2)X3年12月31日、決算を迎えたので、(1)の次期分の保険料を前払い費用として

処理する。 - (3)X4年1月1日、翌期首になったので、保険料の再振替仕訳を行う。

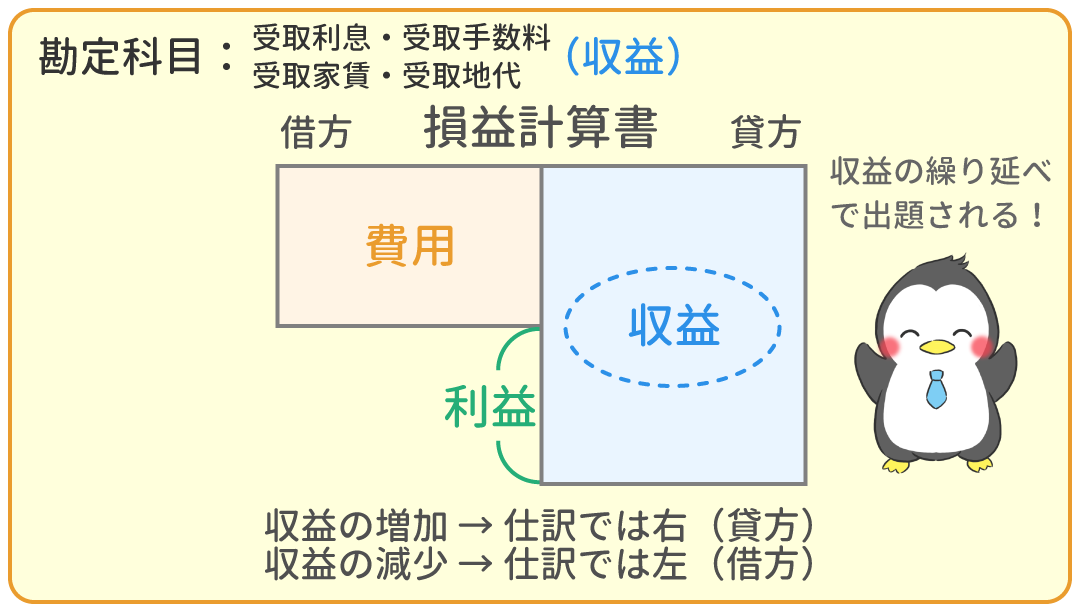

収益の前受けの困ったところは?

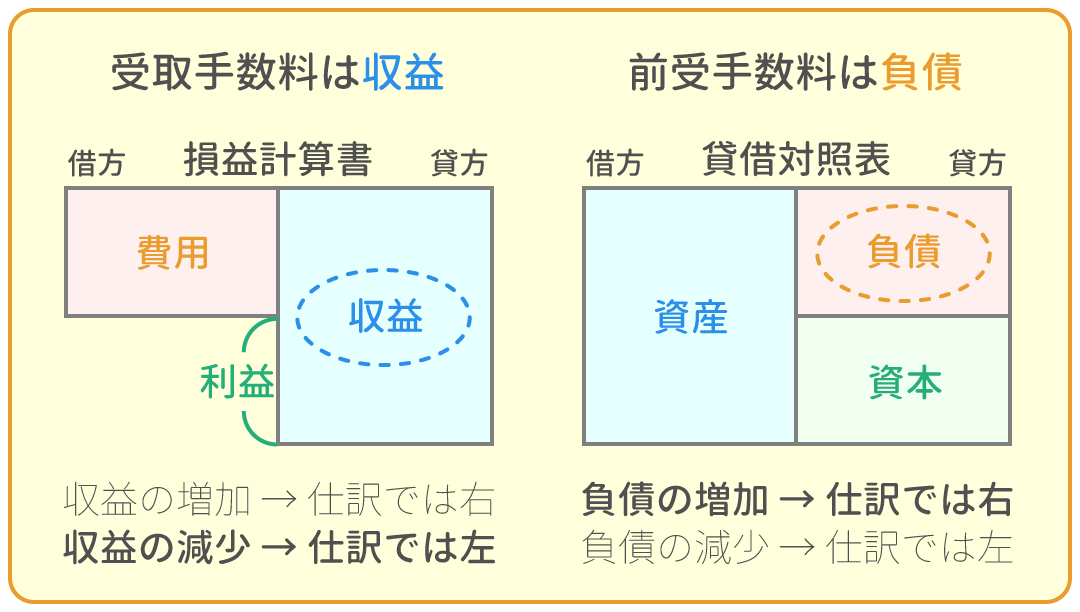

収益の前受けの考え方は、費用の前払いと全く同じで、使う勘定科目が違うだけです。

なので、時間のない方は、ここから先は斜め読みでも大丈夫です。

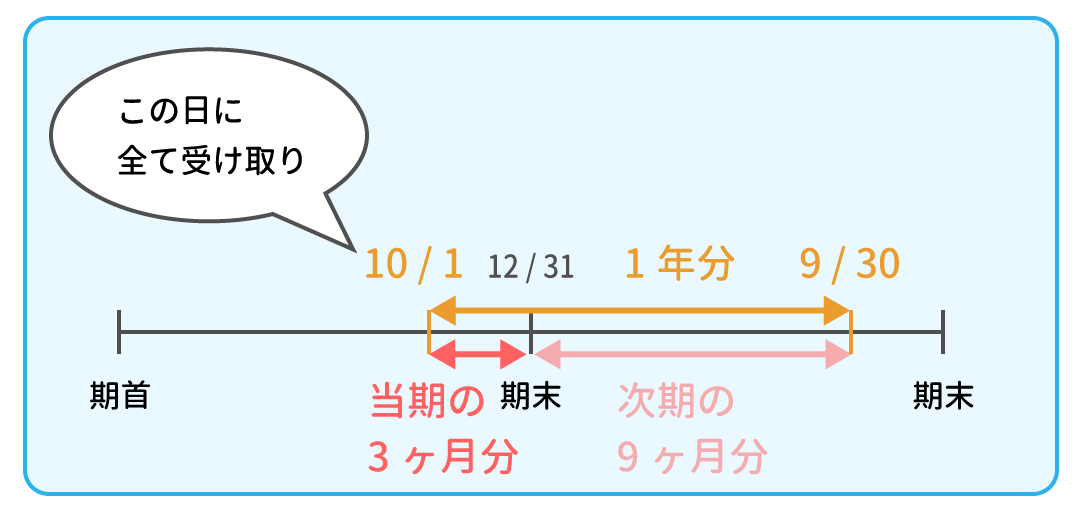

利息を1年分前払いで受け取る例を考えてみましょう。

例えば、4/1に、4/1(当期)~3/31(次期)までの利息1,000円を、現金で先に受け取ったとしましょう。

決算日が12/31だった場合、4/1~12/31の9ヶ月分は当期の利息ですが、1/1~3/31の3ヶ月分は次期の利息です。

なので、750円分は当期の収益として計上して、250円分は次期の収益として計上したいところです。

しかし、簿記では受け取った時(例では4/1)に、1,000円分全てをいったん当期の収益として計上する決まりになっています。

そのため決算の時に、当期の収益ではない250円分を、当期の収益から減らして次期の収益として計上します。

では、仕訳の流れを見ていきましょう。

①収益を前払いで受け取った時(当期の処理)

前払いで受け取った全額を、収益の勘定科目を使って計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,000 | 受取利息 | 1,000 |

収益の前受けでは、利息の他に、手数料、家賃、地代が出題されることもありますが、考え方は同じです。

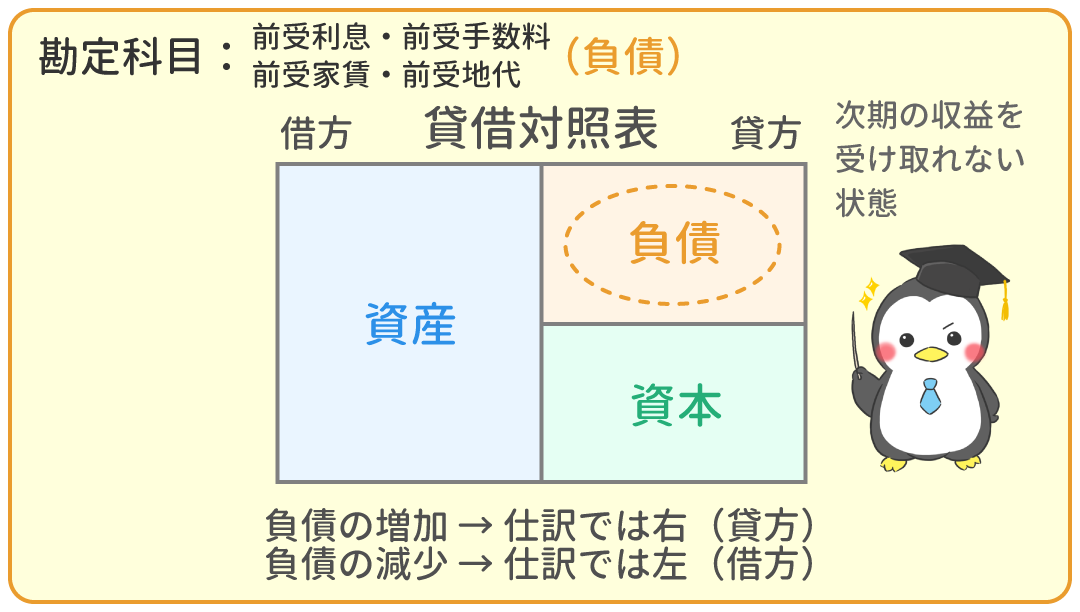

②決算になった時(当期の処理)

前払いで受け取った収益のうち、当期の収益ではない分を、『前受○○(負債)』の勘定科目に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 受取利息 | 250 | 前受利息 | 250 |

これで当期の『受取利息(収益)』は750円(1,000円 - 250円)に減りました。

③翌期首になった時(次期の処理)

決算の時と逆の仕訳(再振替仕訳)を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 前受利息 | 250 | 受取利息 | 250 |

これで、次期の『受取利息(収益)』に250円が計上されました。

例題2

- (1)X3年10月1日、X4年9月30日までの1年分の手数料10,000円を現金で受け取った。

- (2)X3年12月31日、決算を迎えたので、(1)の次期分の手数料を前受収益として処理

する。 - (3)X4年1月1日、翌期首になったので、手数料の再振替仕訳を行う。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間30分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

現金過不足の処理 | 1時間00分 | |

|

当座借越の振替 | 1時間00分 | |

|

固定資産の減価償却 | 1時間30分 | |

|

貸倒引当金の設定 | 1時間30分 | |

|

費用と収益の前受け、前払い | 今ココ! |

|

|

費用と収益の未収、未払い | 1時間30分 | |

|

貯蔵品の棚卸し | 1時間00分 | |

|

法人税等 | 2時間00分 | |

|

消費税 | 2時間00分 | |

|

売上原価の算定 | 1時間30分 | |