法人税等

-

- 今回はじめて

-

- 2時間00分

法人税等とは

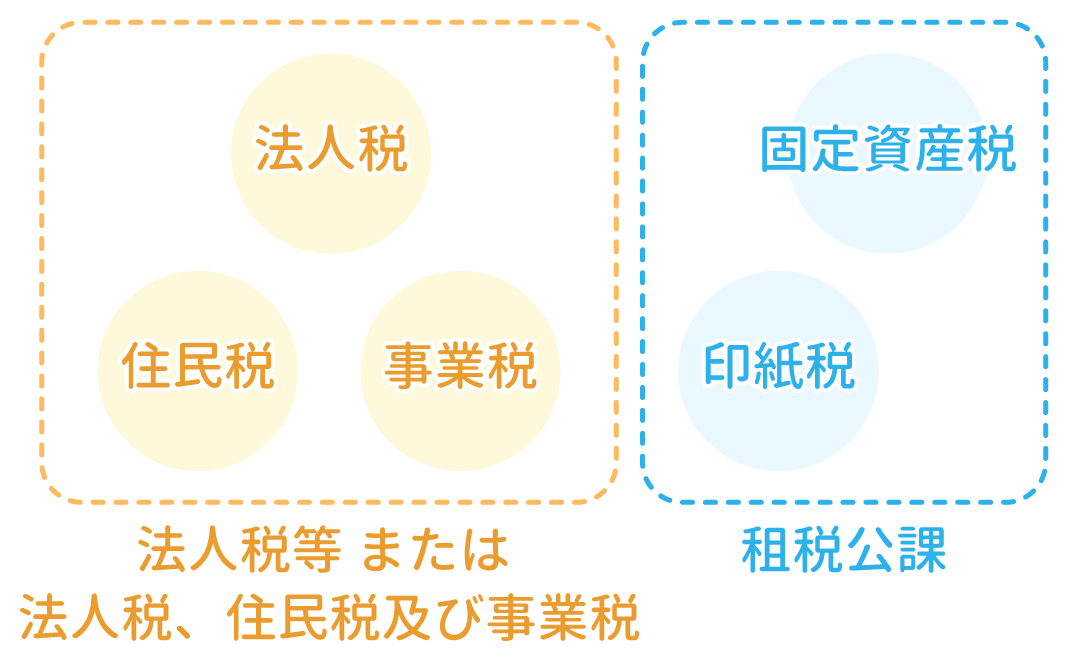

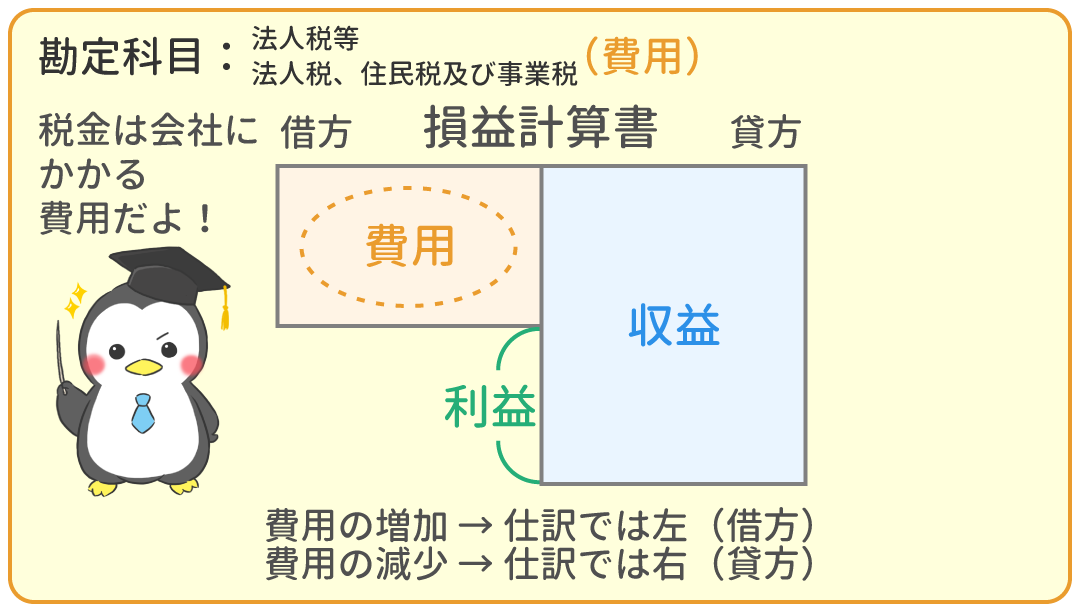

法人税等とは、法人税(ほうじんぜい)、住民税(じゅうみんぜい)、事業税(じぎょうぜい)の3つのことです。

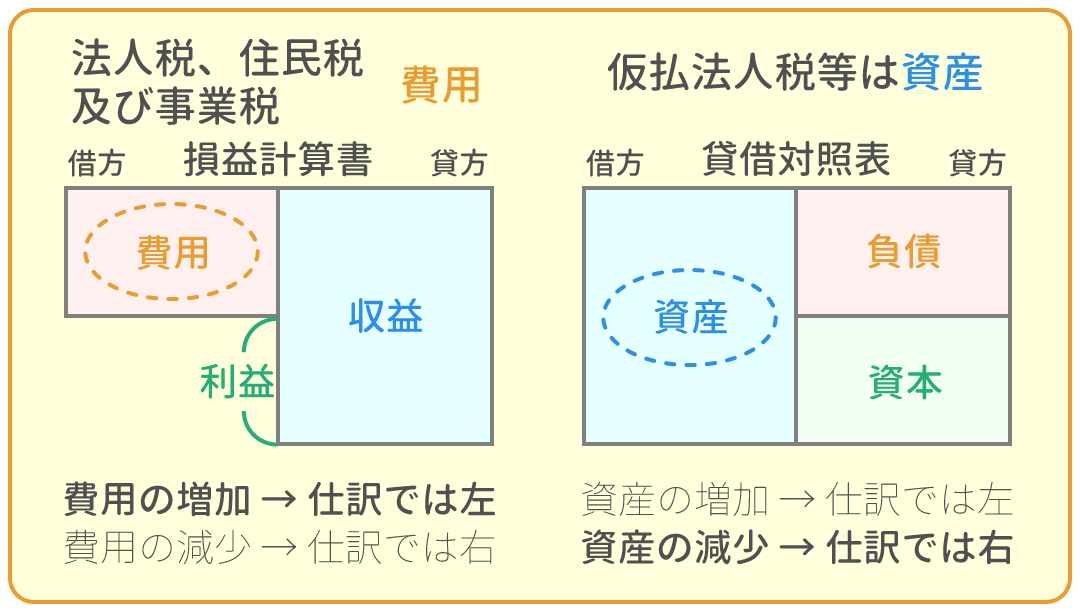

これらは会社の利益に応じて変わる税金で、『法人税等(費用)』または『法人税、住民税及び事業税(費用)』として処理します。

利益に関係なく決まる固定資産税や印紙税は『租税公課(費用)』として処理しましたね。

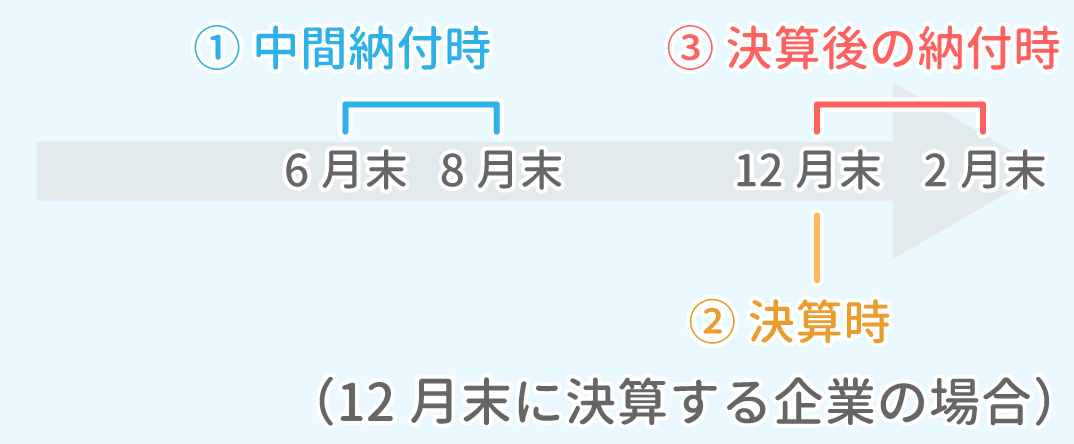

『法人税等』の仕訳タイミングについて

最初に全体を整理すると『法人税等』に関する仕訳は、次の3つの場面で行われます。

なぜ、このような流れになるのか、じっくり見ていきましょう。

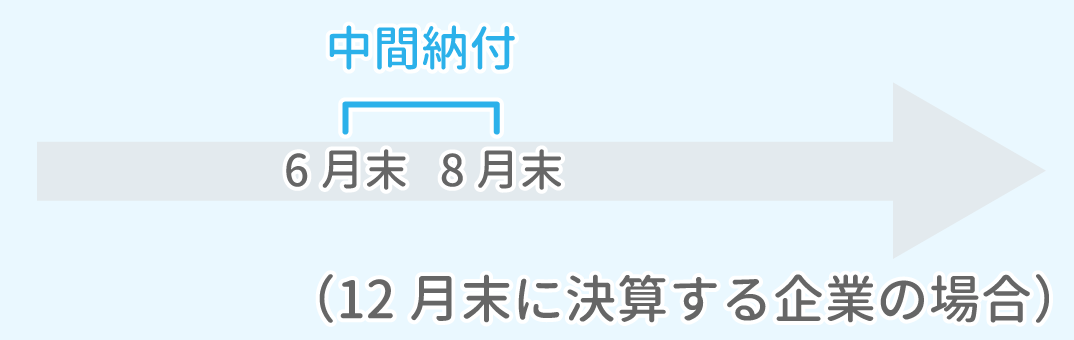

中間納付時

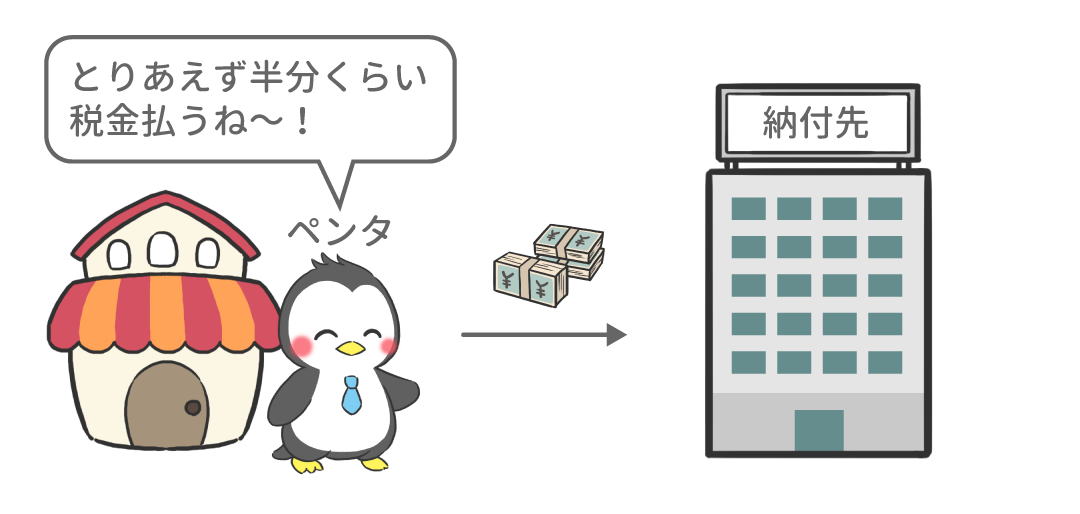

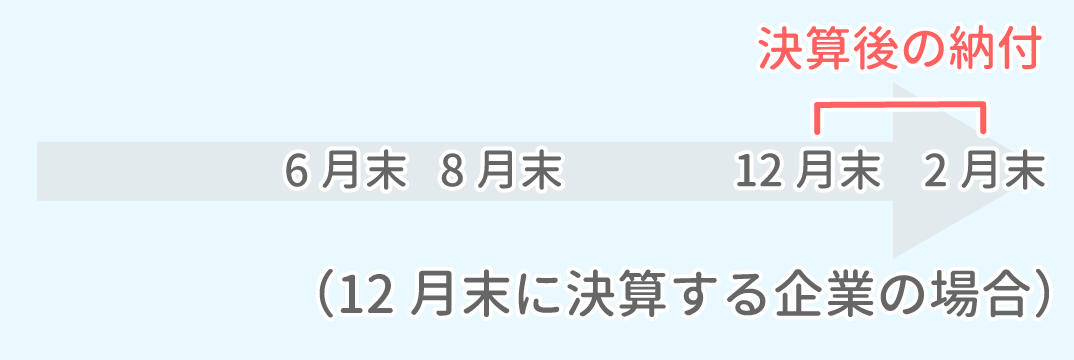

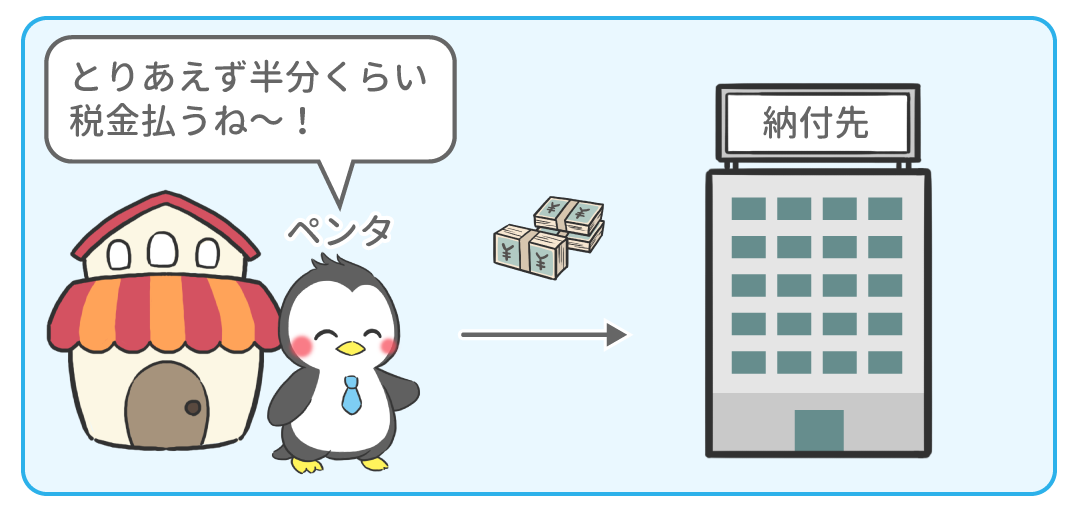

まず、法人税等の納め方には中間納付制度(ちゅうかんのうふせいど)が適用されています。

中間納付制度とは、年度末に税額が確定する前に当期の間で中間申告をして、税金額を仮払いする制度のことです。

この制度によって、 会社にとっては、事業年度の間に一度支払っておけば、期末にまとめて支払うより資金繰りのめどがつく場合がありますし、 国や地方自治体にとっても、安定的な税収の確保ができるというわけです。

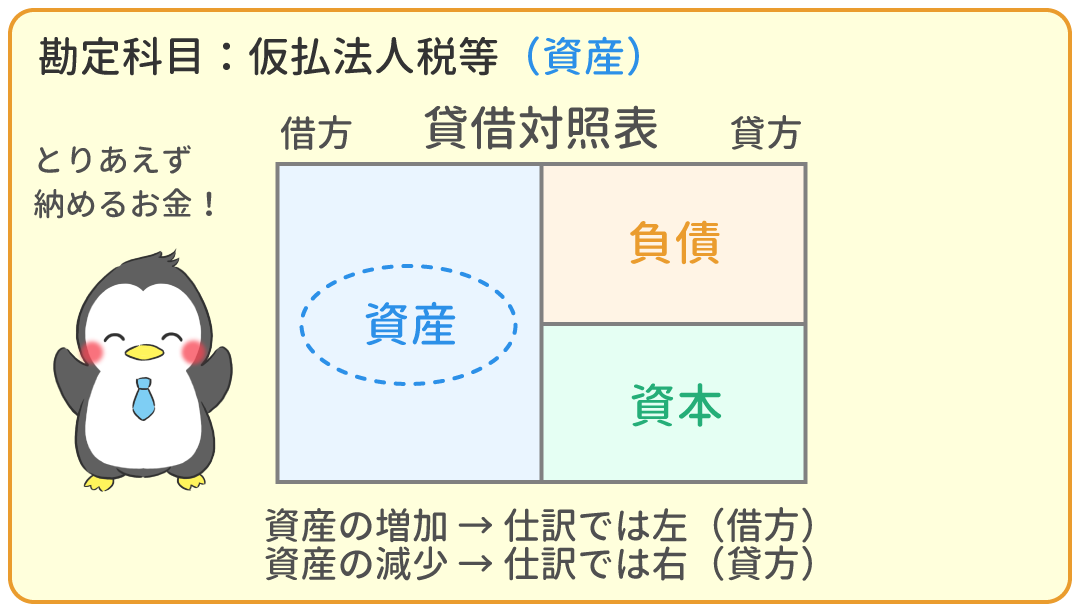

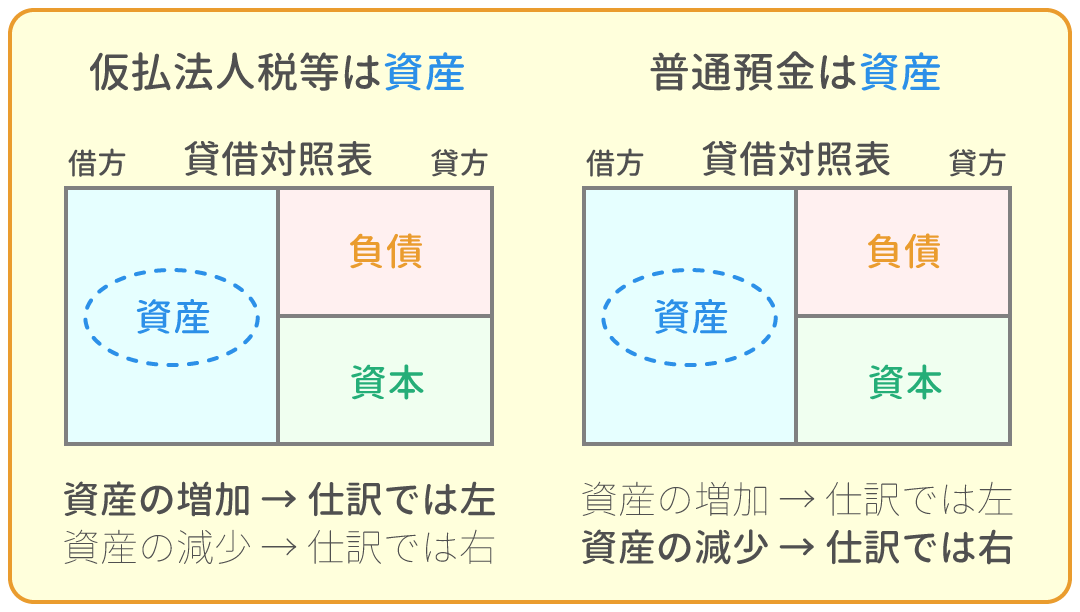

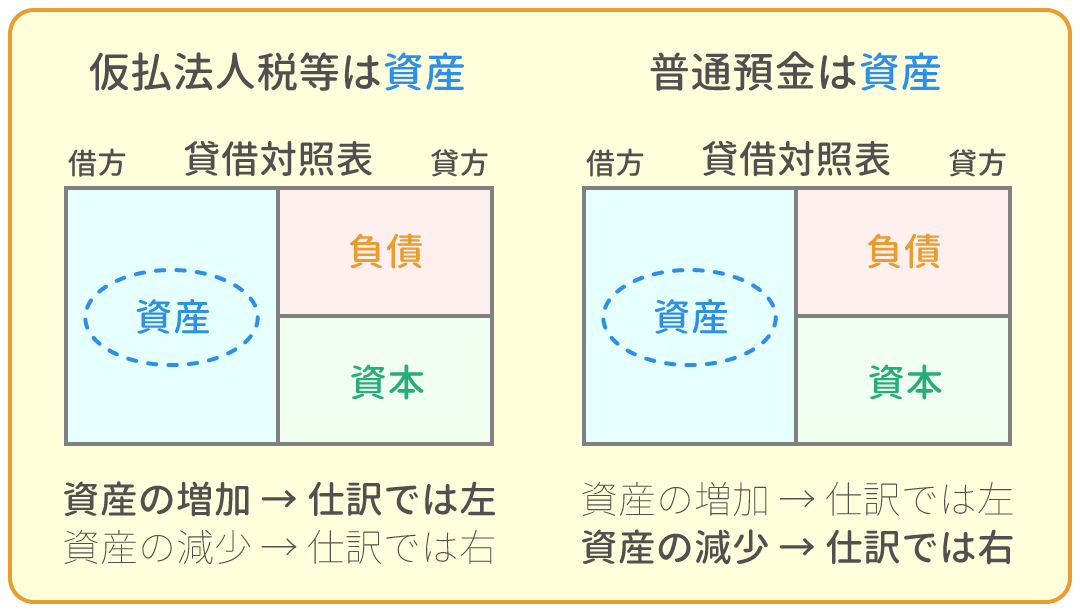

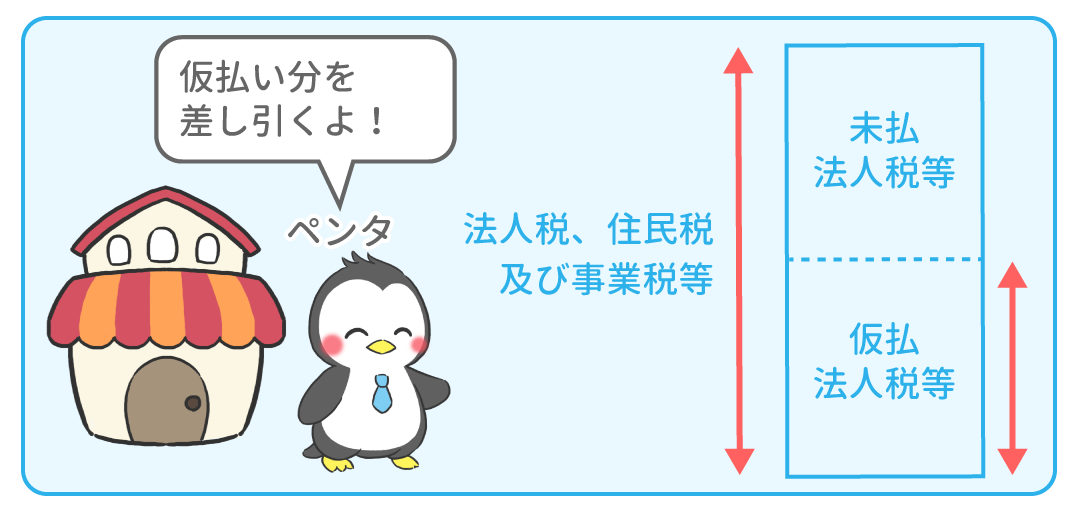

中間納付での支払額は、決算まで『仮払法人税等(資産)』として処理します。

当期の納付額が確定したわけではなく、当期に見込まれる税額の約半分を概算して「とりあえず支払っておくお金」なので費用ではなく資産(仮払い)です。

「決算で金額が確定した時、中間納付分を差し引くことができるので資産」と覚えましょう。

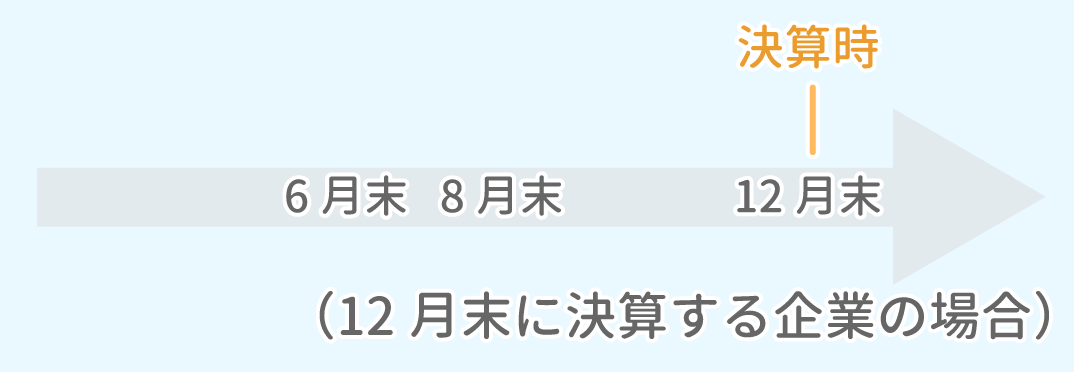

決算時

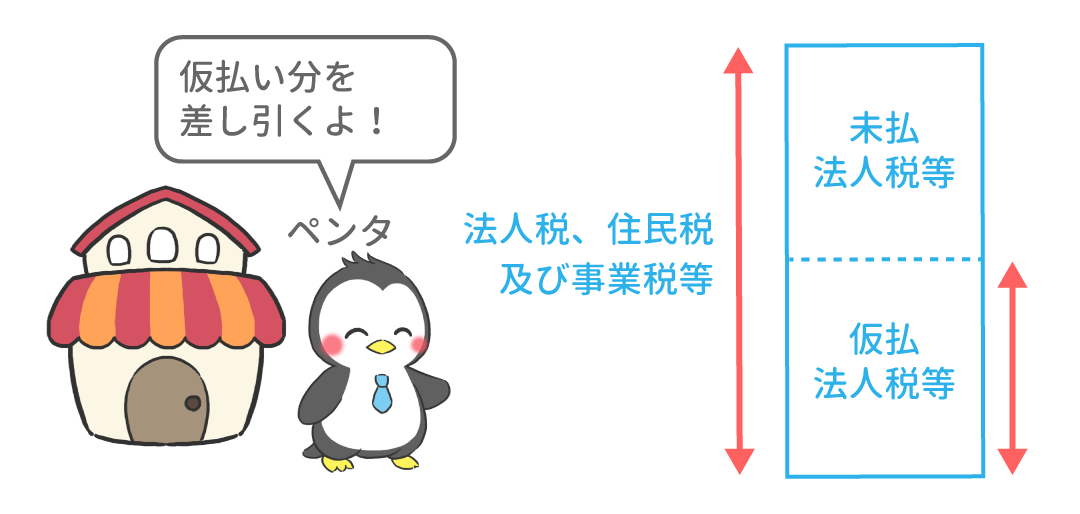

また、決算となって税額が決まると、『法人税等』または『法人税、住民税及び事業税(費用)』として計上します。

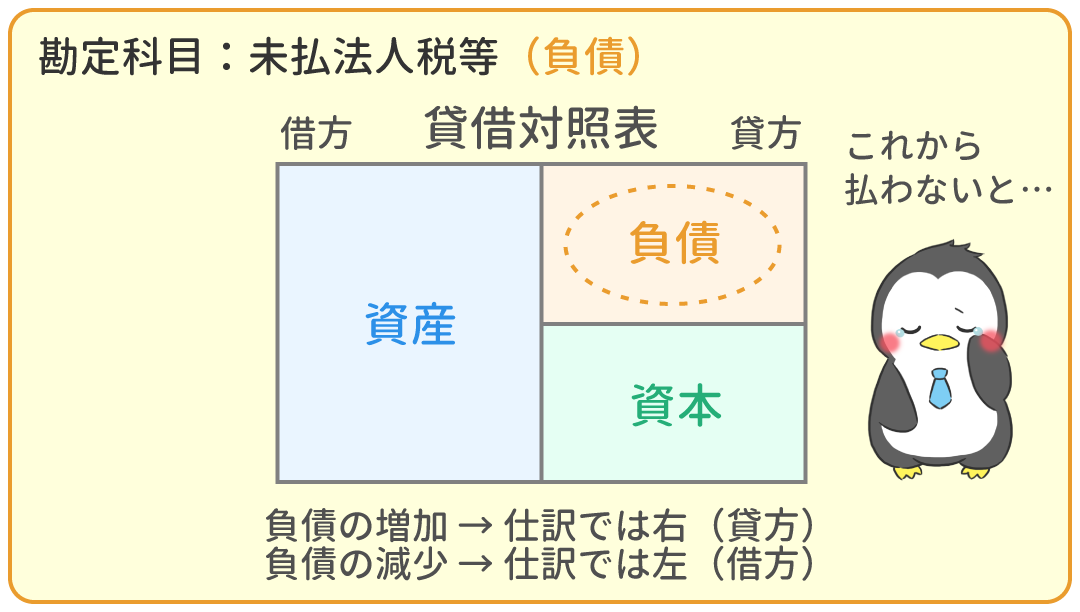

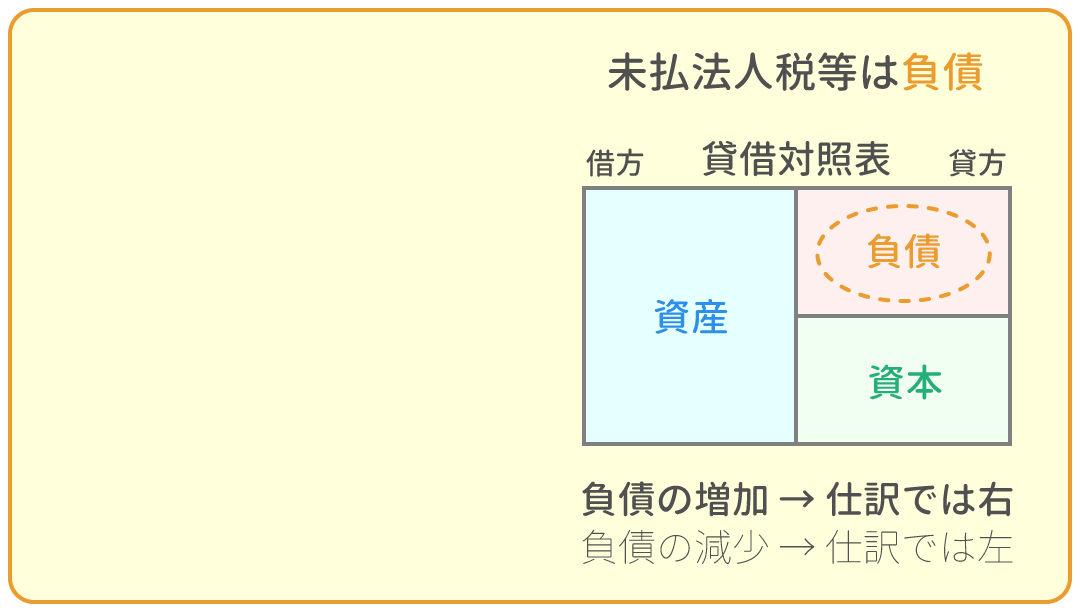

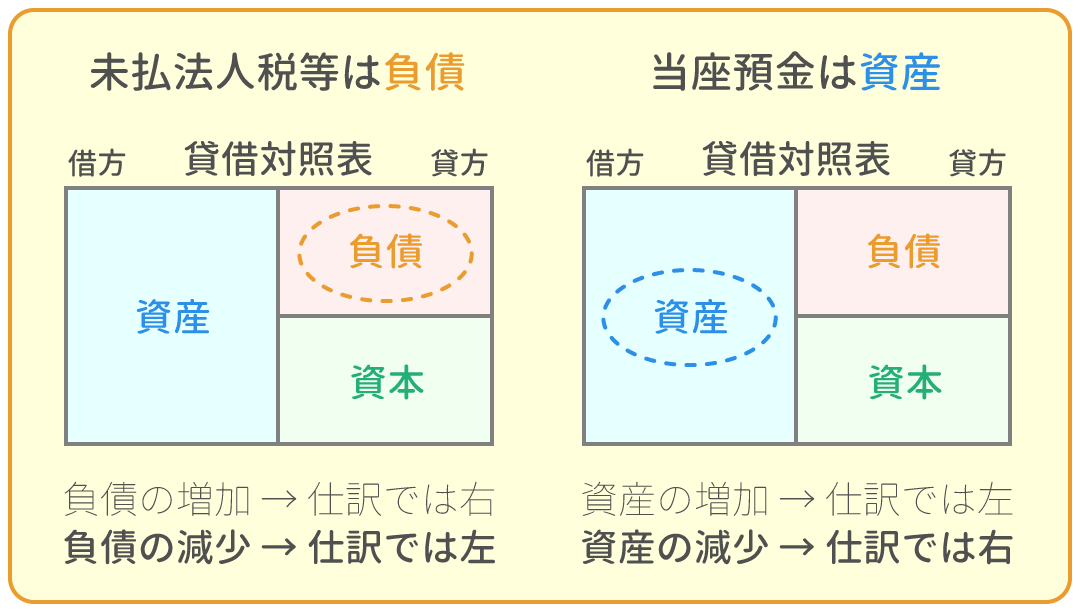

そして、確定した税額から中間納付で仮払いした金額を差し引いた残額を、『未払法人税等(負債)とします。

この時点では実際に支払うわけではないので「資産を減らす」(現金や当座預金を減らす)のではなく「負債を増やす」ことでバランスを取るのです。

決算後の納付時

決算後に実際に納付した時に、未払法人税等を減らします。

例題1

ペンタ社は、法人税等の中間納付として50,000円を当社の普通預金から振り込んだ。

例題2

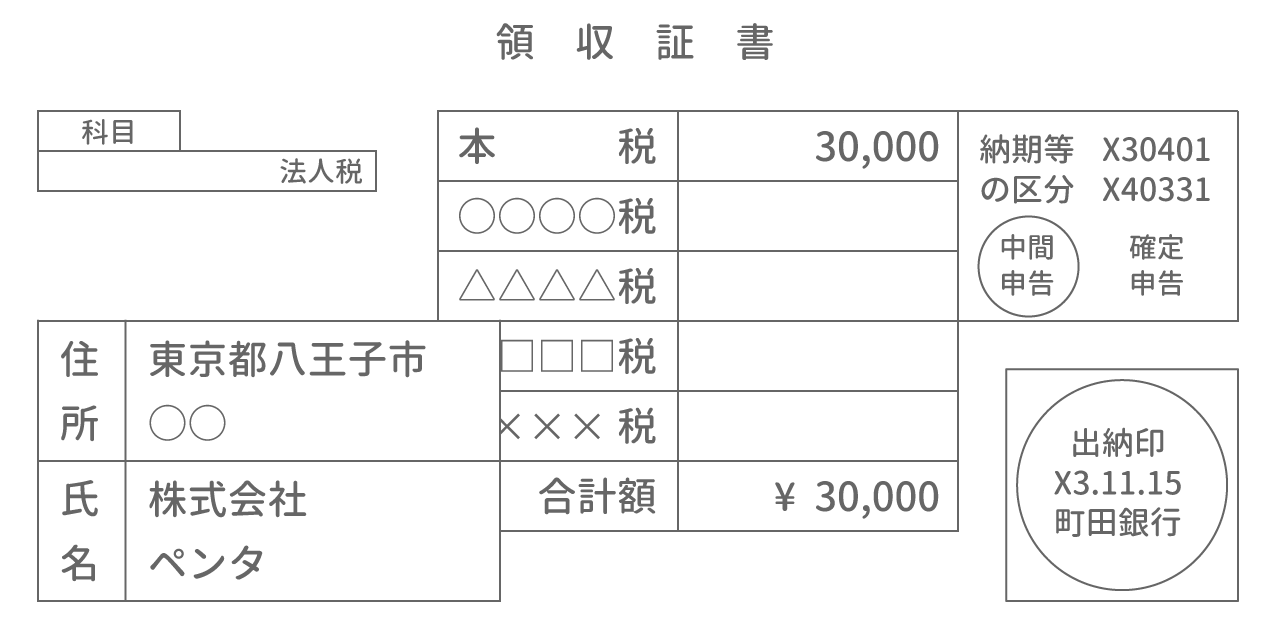

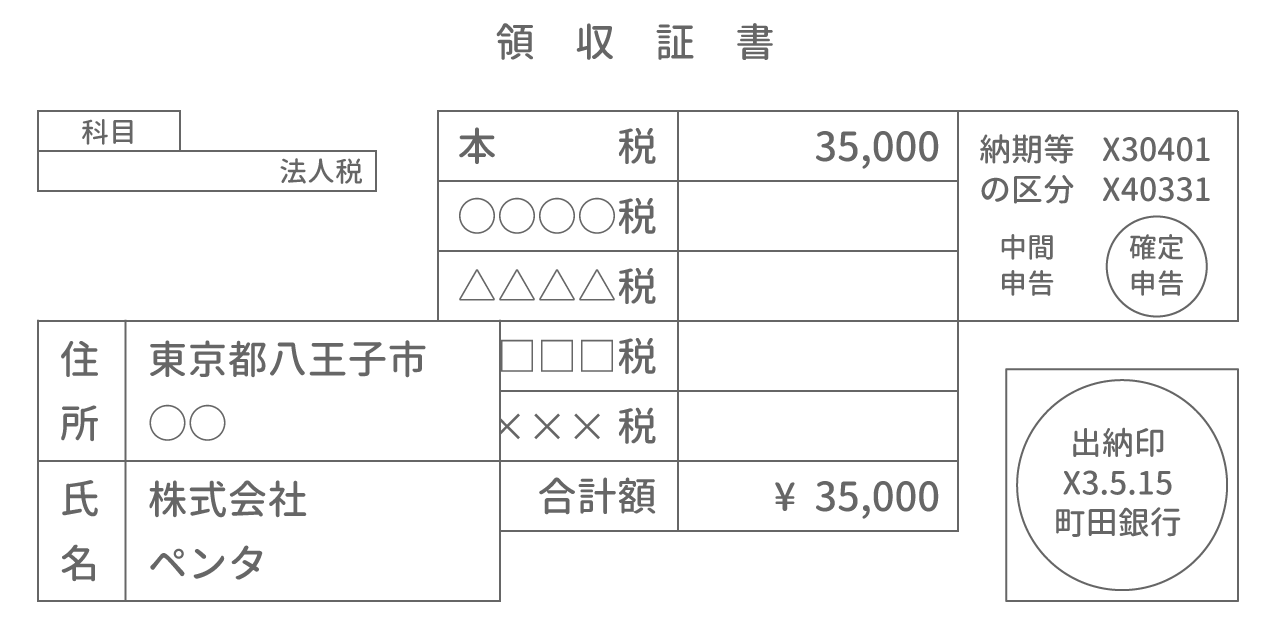

納付書にもとづき、ペンタ社の普通預金口座から法人税を納付した。

例題3

決算において、確定した法人税、住民税及び事業税の金額は120,000円であった。

なお、このうち50,000円は法人税等の中間納付としてすでに納付している。

(勘定科目は『法人税、住民税及び事業税』を使うこと)

例題4

未払分の法人税等70,000円を、当社の当座預金から振り込んだ。

例題5

納付書にもとづき、ペンタ社の当座預金口座から法人税を納付した。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 2時間00分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

現金過不足の処理 | 1時間00分 | |

|

当座借越の振替 | 1時間00分 | |

|

固定資産の減価償却 | 1時間30分 | |

|

貸倒引当金の設定 | 1時間30分 | |

|

費用と収益の前受け、前払い | 1時間30分 | |

|

費用と収益の未収、未払い | 1時間30分 | |

|

貯蔵品の棚卸し | 1時間00分 | |

|

法人税等 | 今ココ! |

|

|

消費税 | 2時間00分 | |

|

売上原価の算定 | 1時間30分 | |