売上原価の算定

-

- 今回はじめて

-

- 1時間30分

売上原価と売上総利益

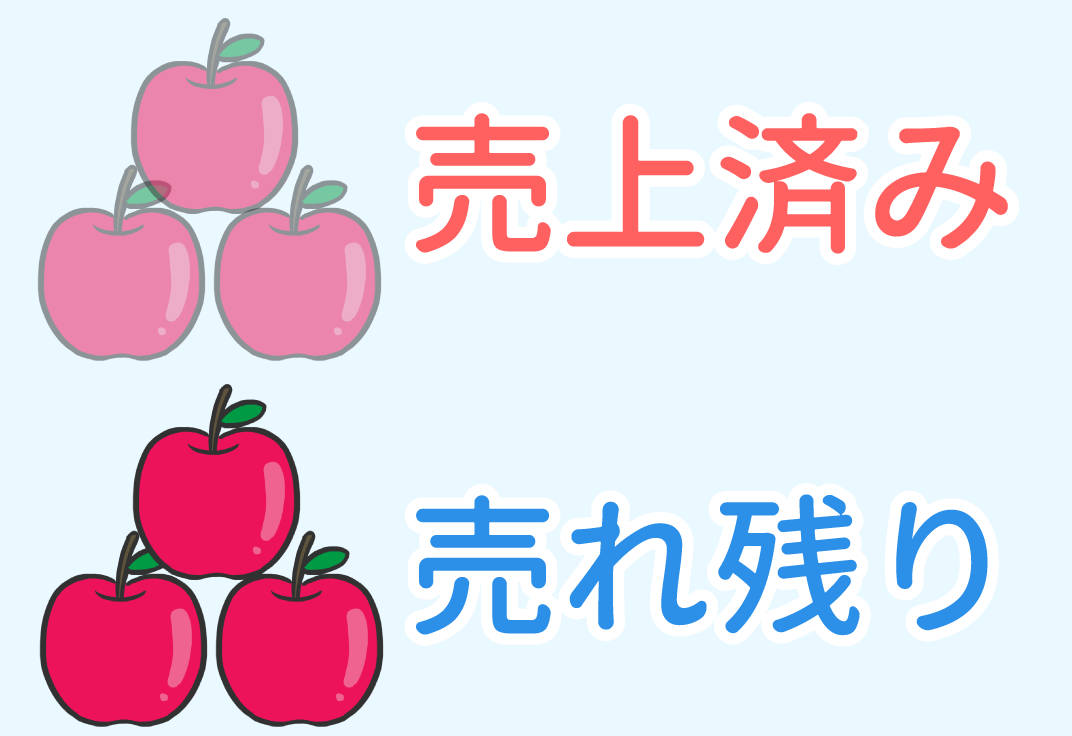

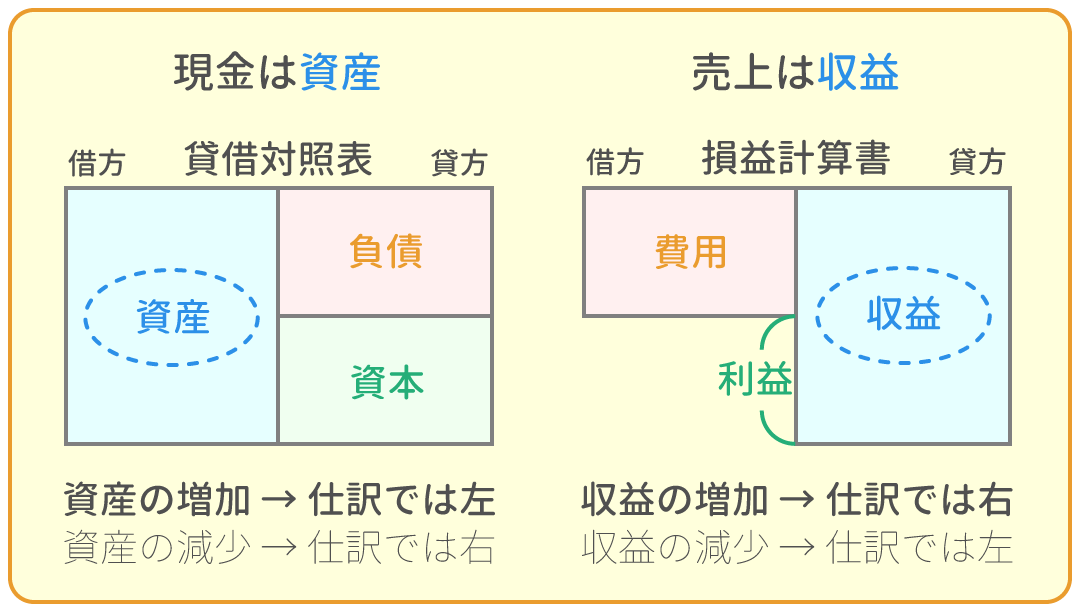

売上原価とは、当期に売り上げた商品の仕入金額です。

売上総利益とは、当期の商品売買によって儲けた金額です。

なので、売上原価と売上総利益には次の式が成り立ちます。

[ 売上総利益 ] = [ 売上高 ] - [ 売上原価 ]

例えば、当期の売上高が1,500円で、売上原価が700円の場合、売上総利益は次のようになります。

式)1,500 - 700 = 800(円)

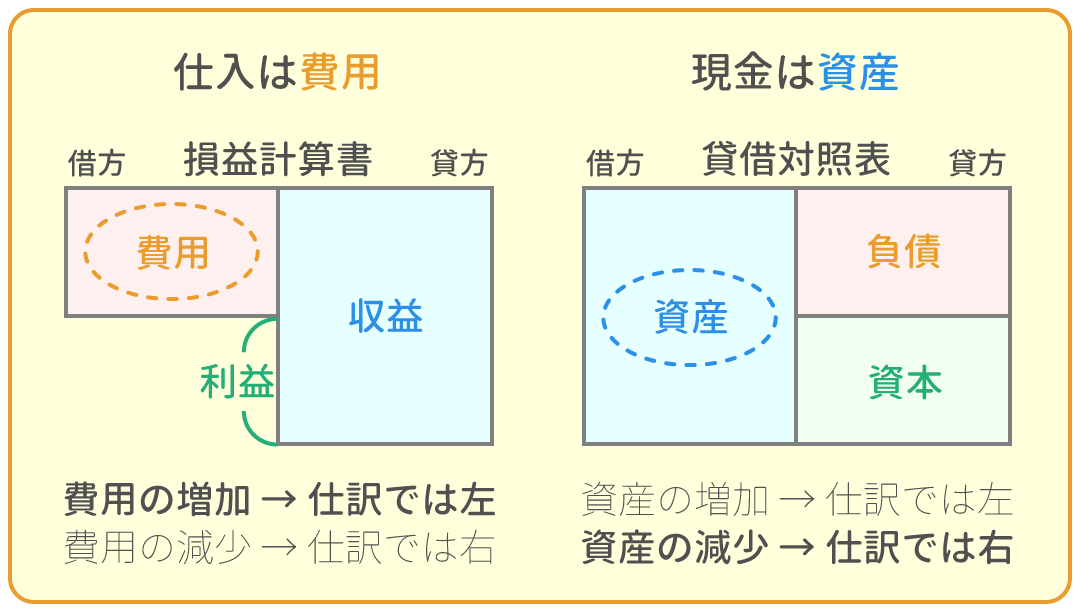

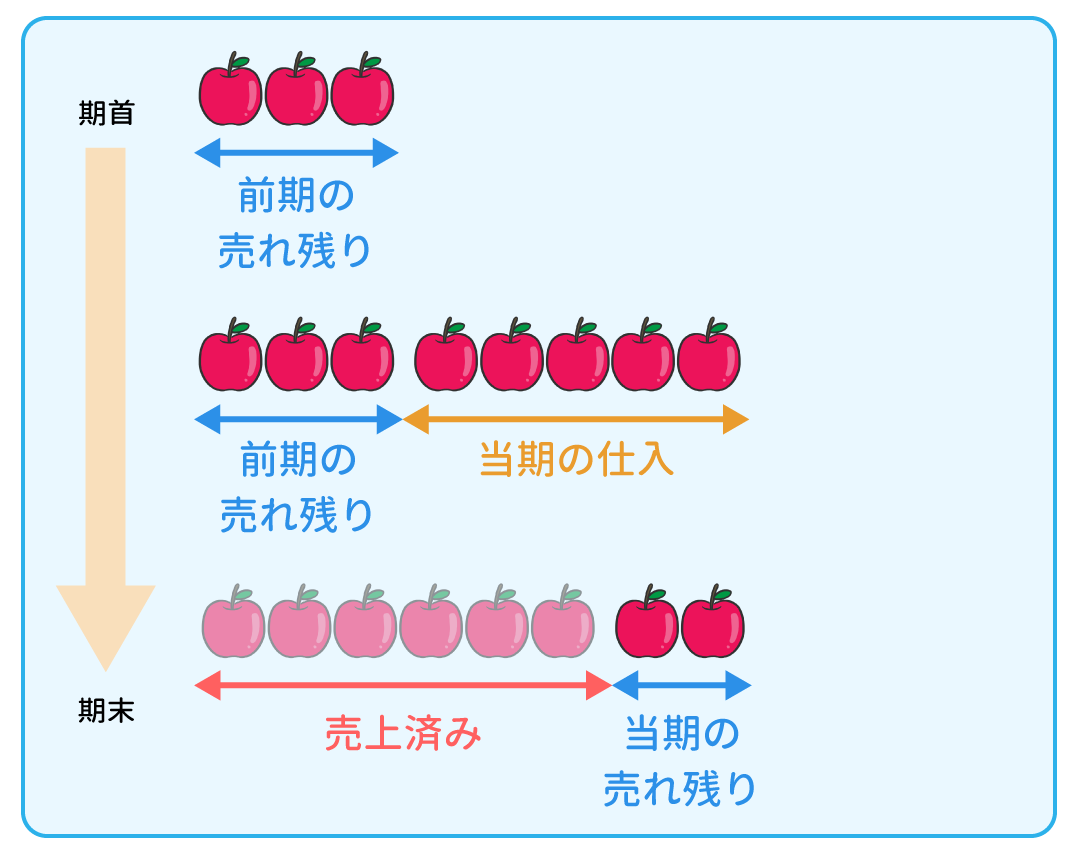

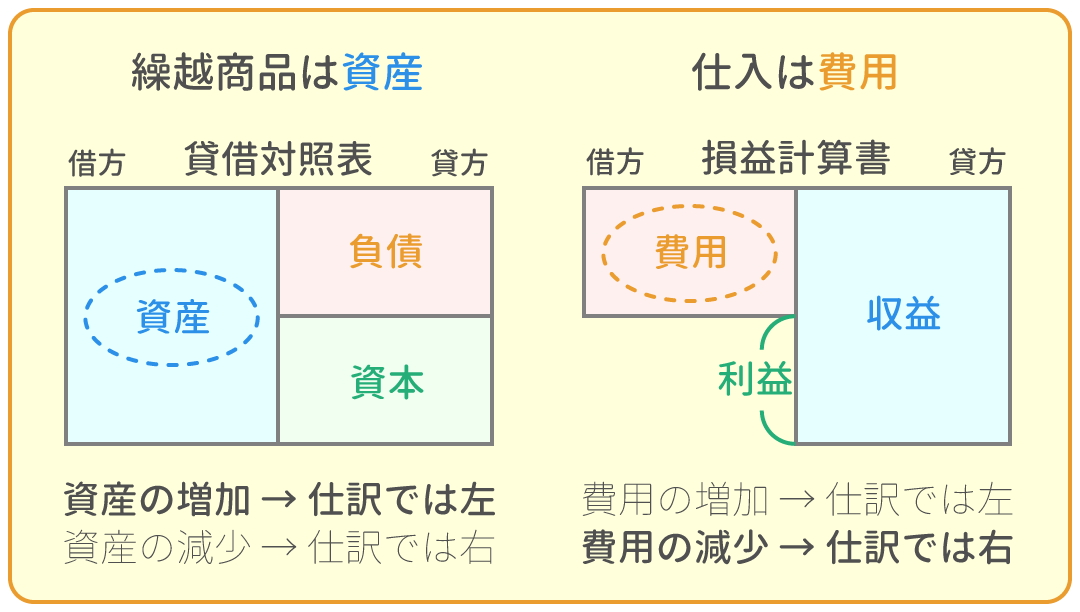

さて、この売上原価、一見『売上原価 = 仕入高(仕入勘定の残高)』のような気がしますが、実はこのままでは、この等式は成り立ちません。

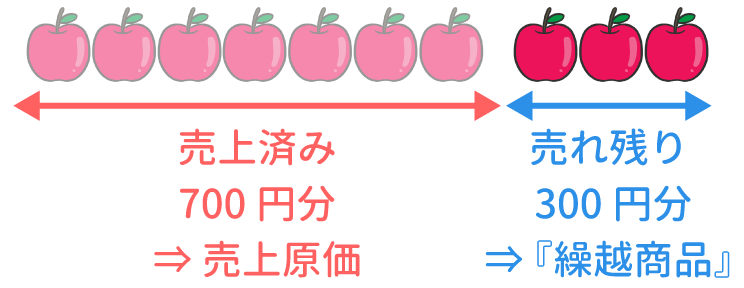

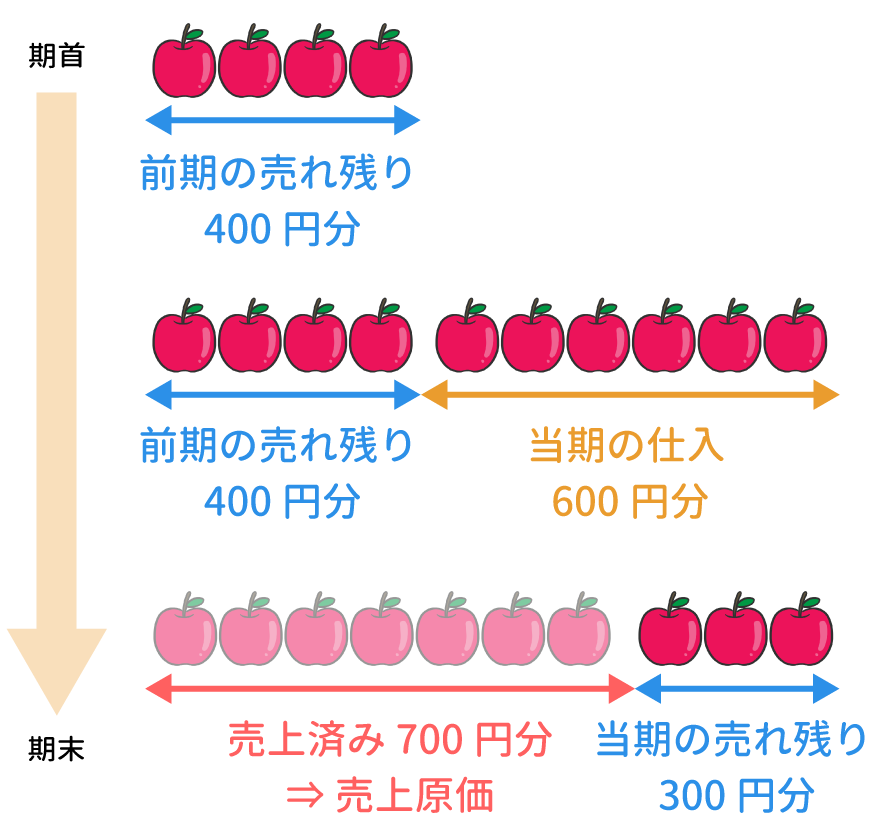

決算整理前の仕入高には、「当期に売れ残った商品」も含まれているからです。

これを、期末商品棚卸高[ きまつしょうひんたなおろしだか ]と言います。

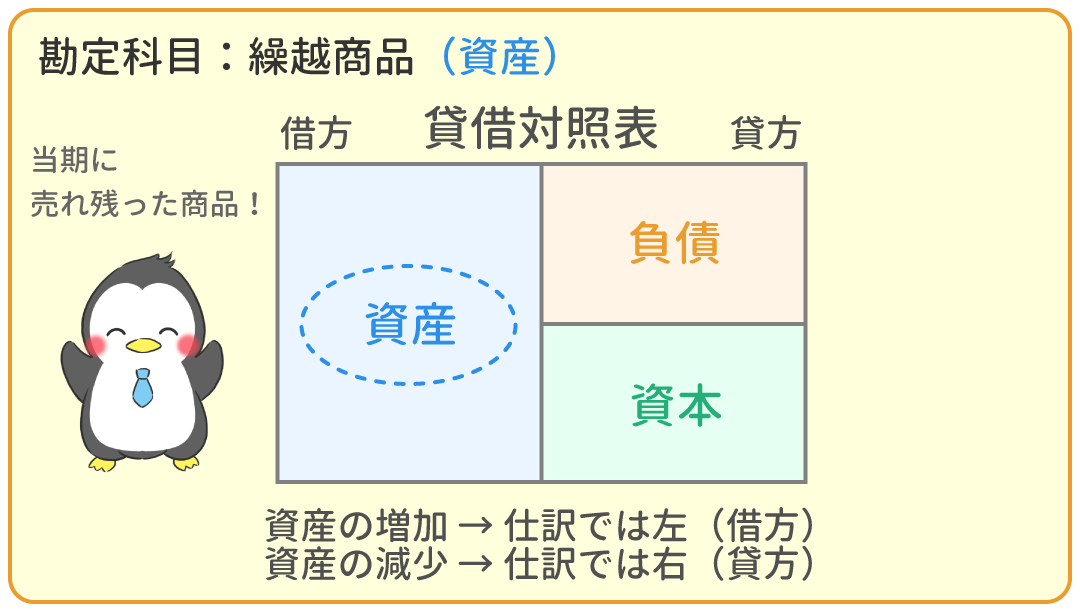

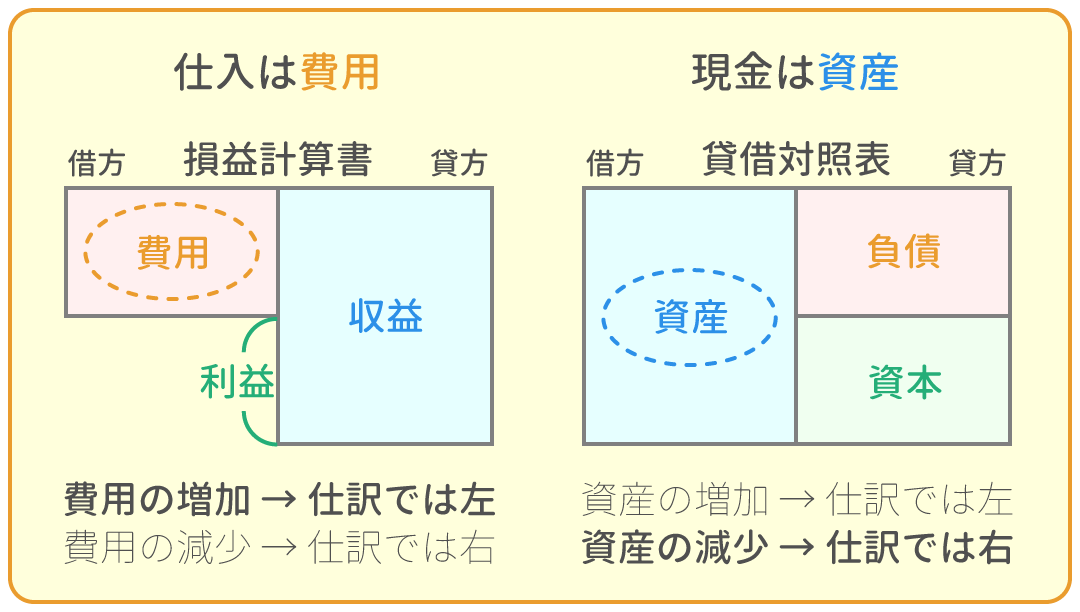

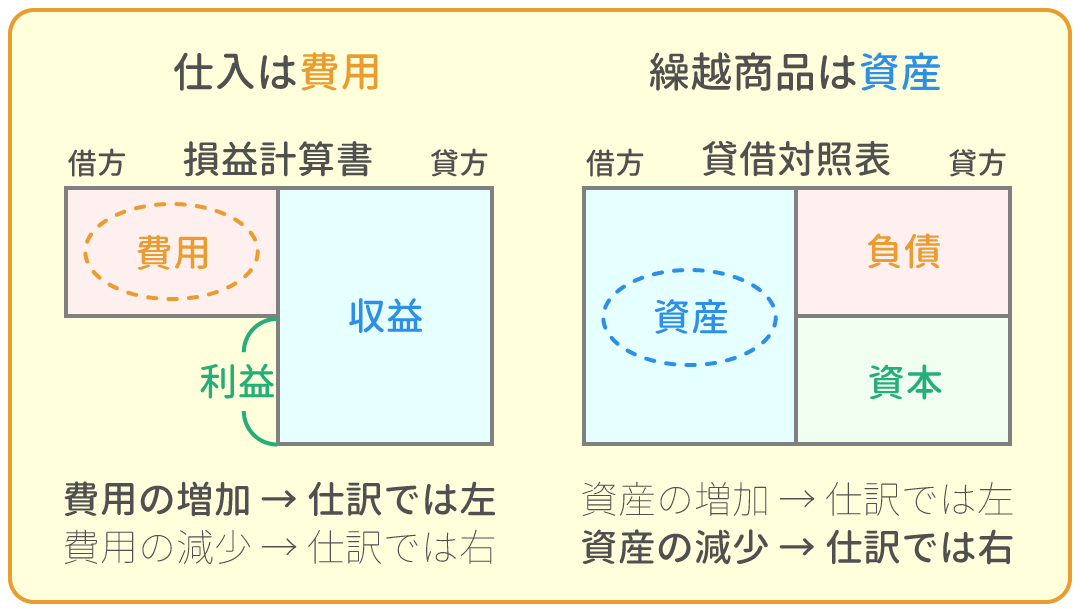

よって、決算整理で、期末商品棚卸高の分を『仕入(費用)』から『繰越商品(資産)』に振り替える必要があります。

例えば、決算整理前の仕入高が1,000円、期末商品棚卸高が300円の場合、300円分を『繰越商品(資産)』に振り替え、仕入高を700円にします。

例題1

- (1)商品12個(@60円)を仕入れ、代金は現金で支払った。

- (2)(1)の商品のうち、4個(@100円)を売上げ、代金は現金で受け取った。

- (3)期末を迎えた。期末商品棚卸高は8個(@60円)である。

期首商品棚卸高がある場合の仕訳

例題1では、期首に「前期に売れ残った商品」(これを、期首商品棚卸高[ きしゅしょうひんたなおろしだか ]と言います。)がない場合の仕訳をしました。

次は、期首商品棚卸高がある場合の例について考えてみましょう。

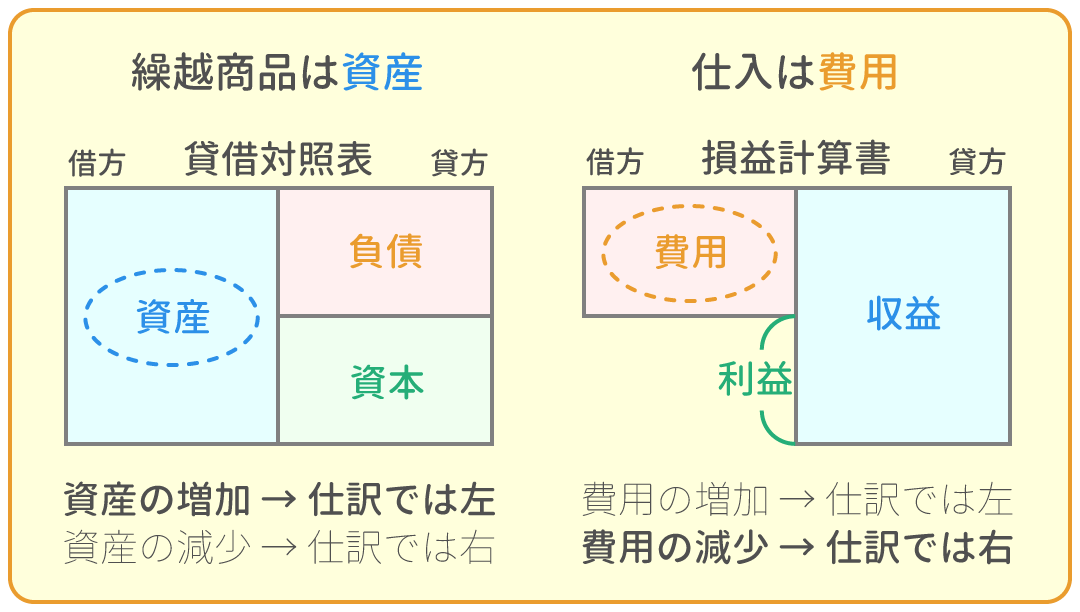

期首商品棚卸高がある場合は、これを当期分の仕入高として計上します。

よって、決算整理で、期首商品棚卸高の分を『繰越商品(資産)』から『仕入(費用)』に振り替える必要があります。

例えば、

決算整理前の仕入高 ⇒ 600円

期首商品棚卸高 ⇒ 400円

期末商品棚卸高 ⇒ 300円

の場合・・・

400円分を『繰越商品(資産)』から『仕入(費用)』に振り替え、

300円分を『仕入(費用)』から『繰越商品(資産)』に振り替えるので、

仕入高(売上原価)は、600 + 400 - 300 = 700円となります。

例題2

- (1)期首商品棚卸高は3個(@80円)である。商品5個(@80円)を仕入れ、代金は現金で支払った。

- (2)(1)の商品のうち、6個(@100円)を売上げ、代金は現金で受け取った。

- (3)期末を迎えた。期末商品棚卸高は2個(@80円)である。なお、売上原価は仕入勘定で計算する。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間30分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

現金過不足の処理 | 1時間00分 | |

|

当座借越の振替 | 1時間00分 | |

|

固定資産の減価償却 | 1時間30分 | |

|

貸倒引当金の設定 | 1時間30分 | |

|

費用と収益の前受け、前払い | 1時間30分 | |

|

費用と収益の未収、未払い | 1時間30分 | |

|

貯蔵品の棚卸し | 1時間00分 | |

|

法人税等 | 2時間00分 | |

|

消費税 | 2時間00分 | |

|

売上原価の算定 | 今ココ! |

|

|

|

|

||

|---|---|---|---|

|

精算表 | 2時間00分 |