帳簿の締め切り

-

- 今回はじめて

-

- 2時間00分

帳簿の締め切りとは?

決算整理が終わり、現在、仕訳帳や総勘定元帳には、当期の全ての取引と決算整理仕訳が記入されています!

簿記では、当期の記入と次期の記入を区別する決まりになっているので、

ここで、当期の記入を整理して締め切り(終わらせ)、次期の記入に備えます。

これを「帳簿の締め切り」と言います。

帳簿の締め切りは次の3ステップです。

(1)収益・費用の全ての勘定をゼロにして損益勘定に振り替える。(損益振替)

(2)損益勘定をゼロにして繰越利益剰余金勘定に振り替える。

(3)資産・負債・資本・収益・費用の全ての勘定を締め切る。

(1)収益・費用の全ての勘定をゼロにして損益勘定に振り替える

資産・負債・資本は、次期に当期の残高を引き継ぎます。

しかし、収益・費用の当期の残高は、あくまで当期の収益・費用なので次期には引き継ぎません。

そこで、帳簿の締め切りの第1ステップとして、収益・費用の残高がゼロになるように「損益」という勘定に振り替えます。

(損益は帳簿の締め切りの時だけ使われる特殊な勘定です。)

これを損益振替と言います。

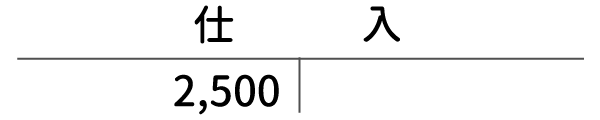

例えば、仕入勘定の残高が次の通りだったとしましょう。

仕入は借方残高なので、これをゼロにするため、右に仕訳します。

相手勘定科目(左)には損益を仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 損益 | 2,500 | 仕入 | 2,500 |

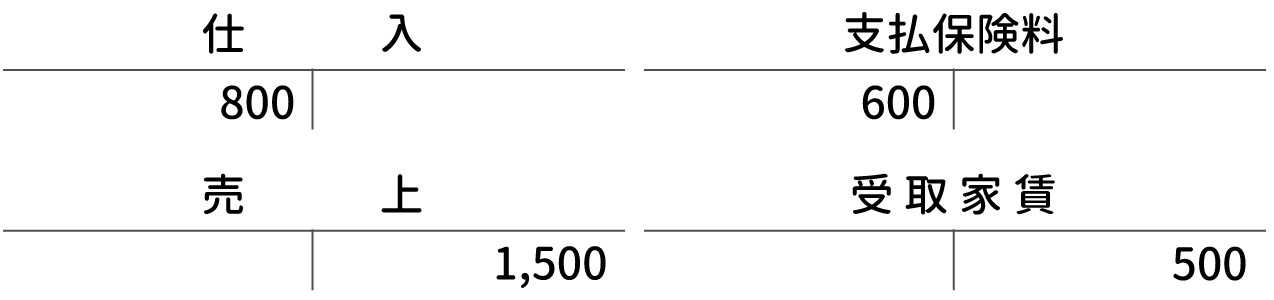

例題1

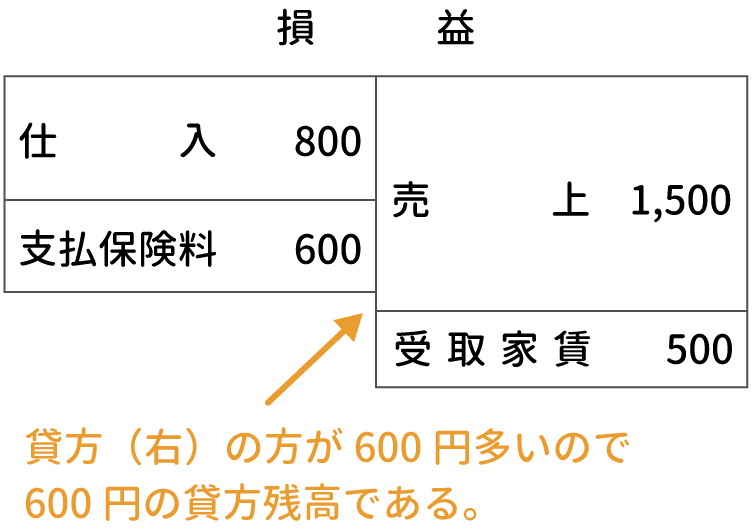

収益・費用の残高は次の通りである。損益振替をしなさい。

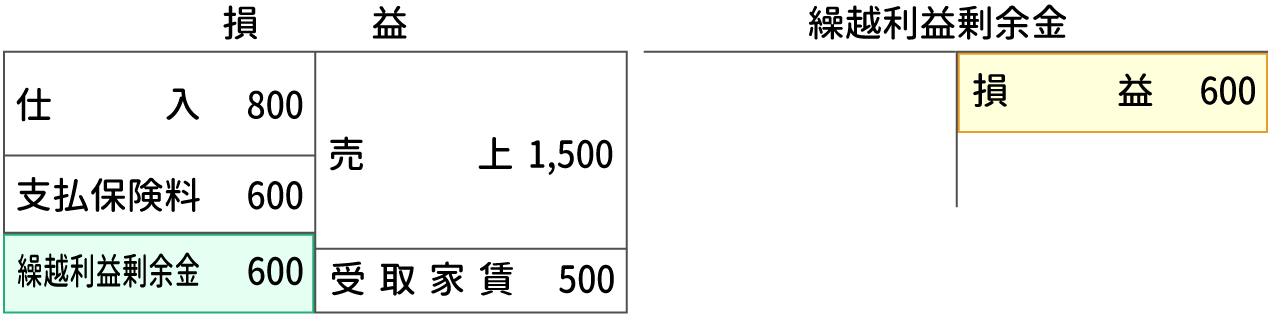

(2)損益勘定をゼロにして繰越利益剰余金勘定に振り替える

第2ステップは、損益勘定をゼロにして、繰越利益剰余金勘定に振り替えることです。

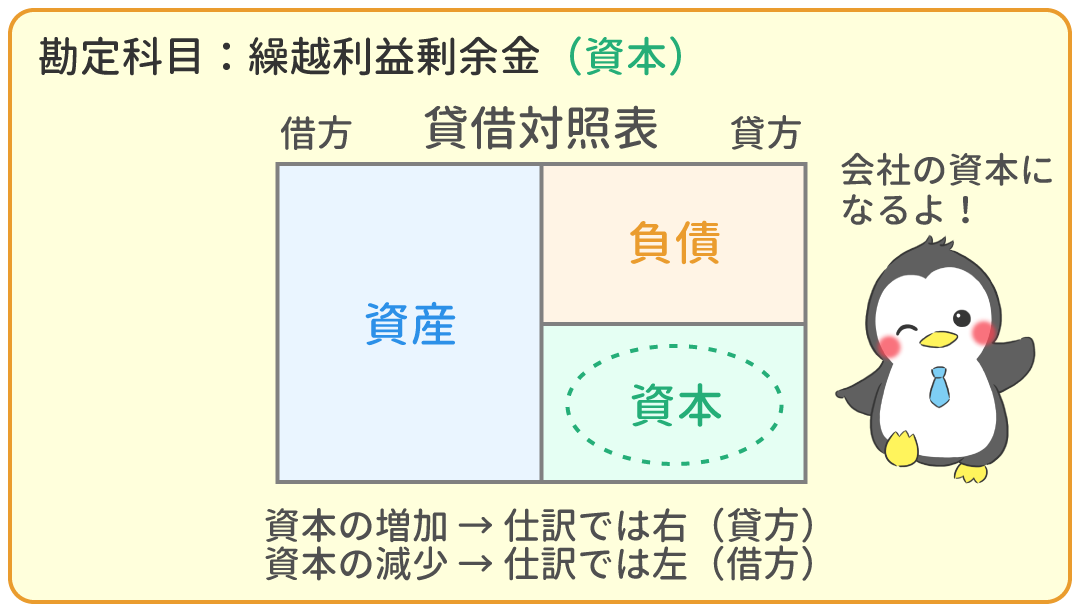

繰越利益剰余金(資本)(くりこしりえきじょうよきん)は、資本の勘定科目なので増えたら右、減ったら左に仕訳します。

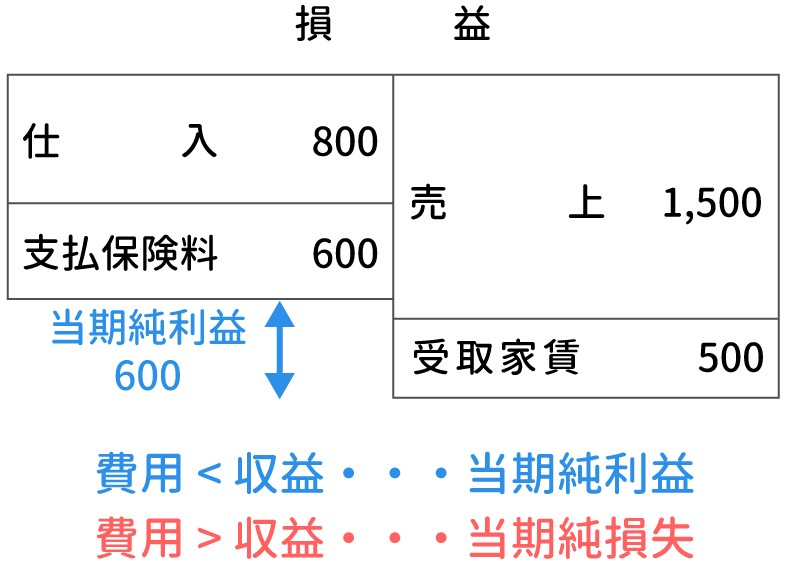

例題1の損益勘定を例に考えてみましょう。

損益勘定は、右の方が多いので、貸方残高(右)です。

そこで、これをゼロにするため、左に仕訳します。

相手勘定科目(右)には繰越利益剰余金を仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 損益 | 600 | 繰越利益剰余金 | 600 |

繰越利益剰余金は、増えたら右、減ったら左に仕訳するのでした。

右に仕訳されたので、繰越利益剰余金の増加となります。

このように、繰越利益剰余金勘定への振替によって当期純利益分の繰越利益剰余金が増加します。(または、当期純損失分の繰越利益剰余金が減少します。)

(3)資産・負債・資本・収益・費用の全ての勘定を締め切る

第3ステップとして、資産・負債・資本・収益・費用の各勘定を締め切ります。

貸借対照表のグループ(資産・負債・資本)と、

損益計算書のグループ(収益・費用)では、

締め切り方が違います。

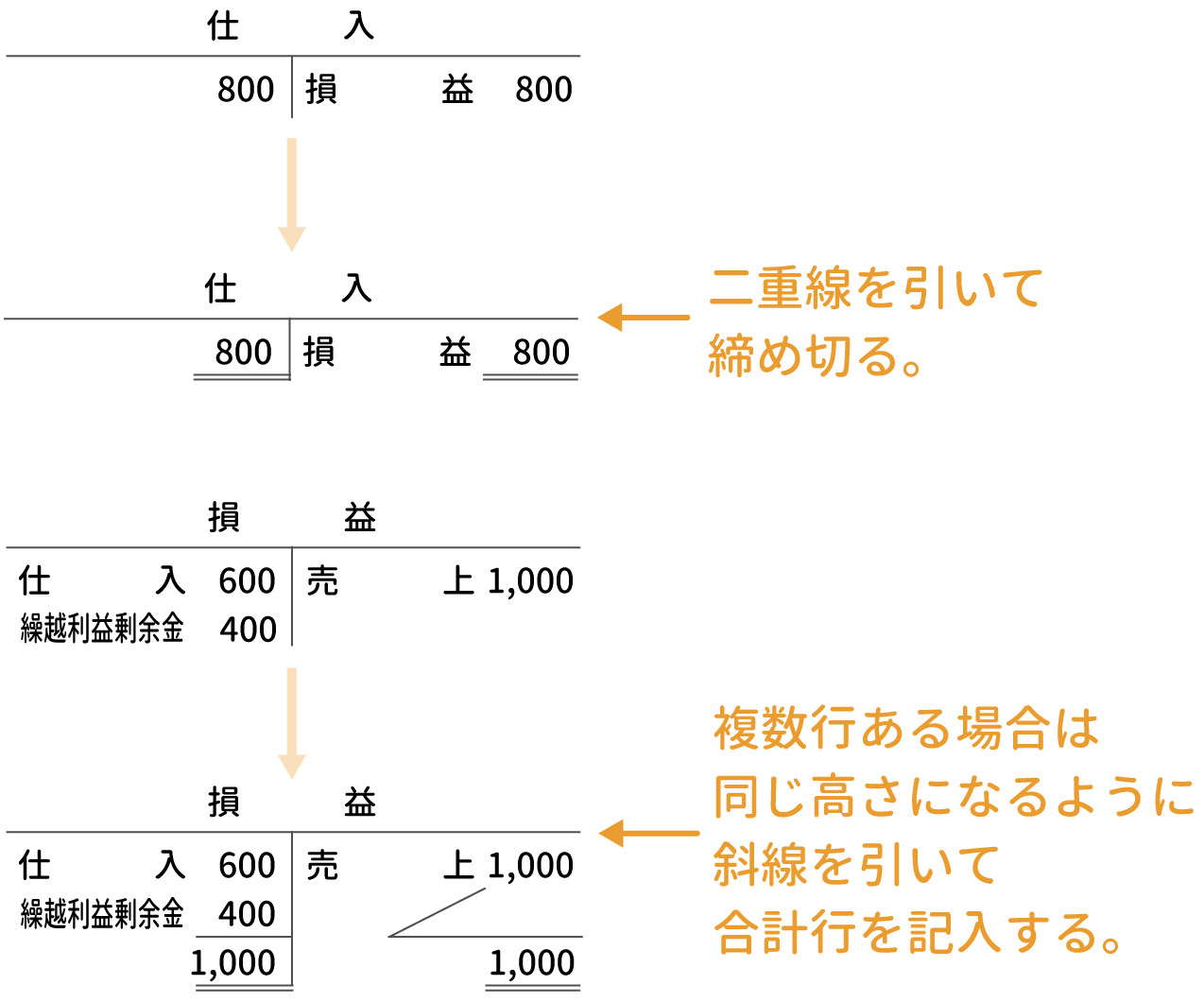

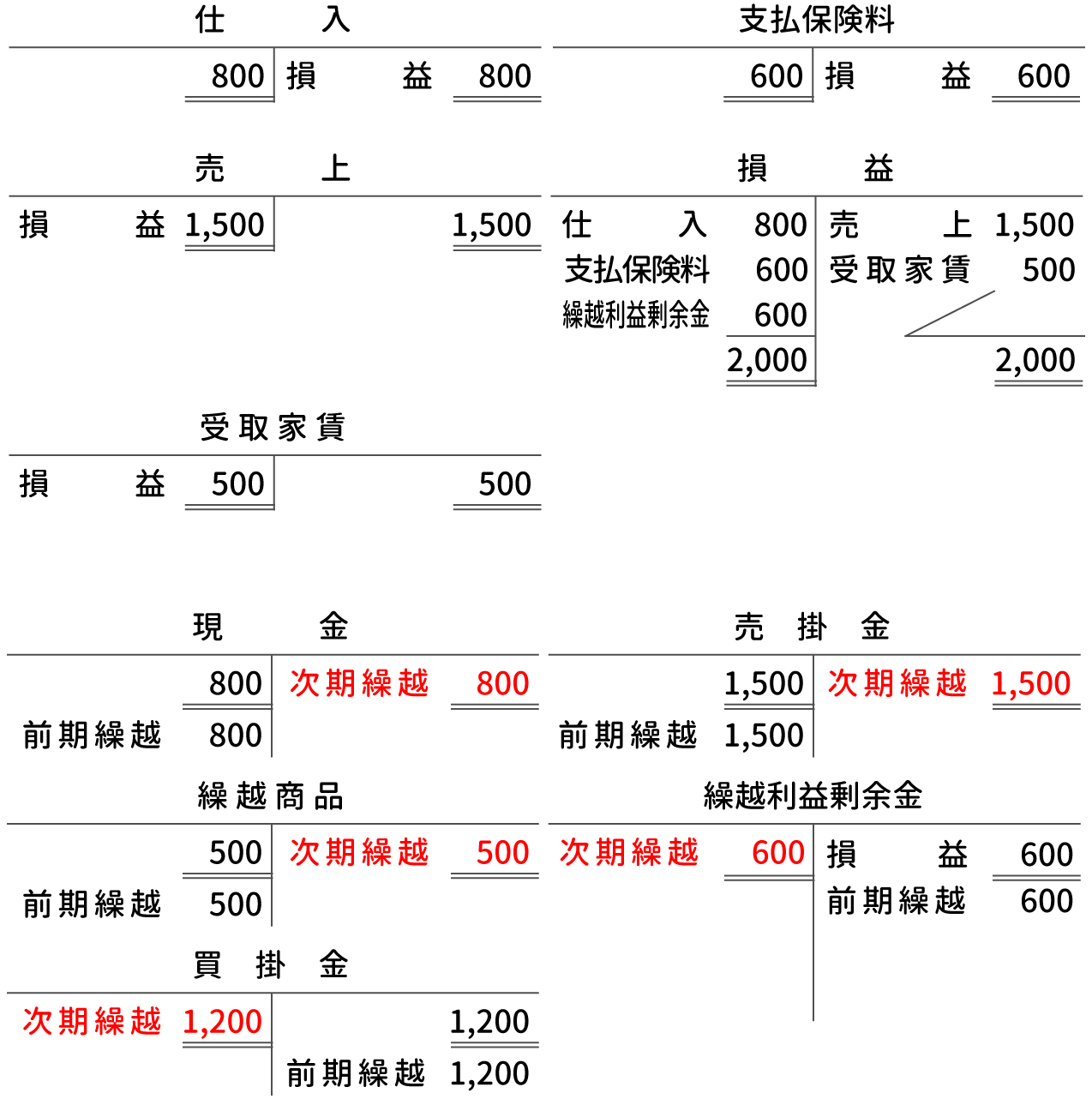

まず、簡単な収益・費用の締め切り方から確認しましょう。

収益・費用の勘定の締め切り方

収益・費用の勘定は損益振替と繰越利益剰余金への振替によって、借方合計と貸方合計が一致しているはずです。

収益・費用の締め切りでは、これらが一致していることを確認してから、二重線を引いて締め切ります。

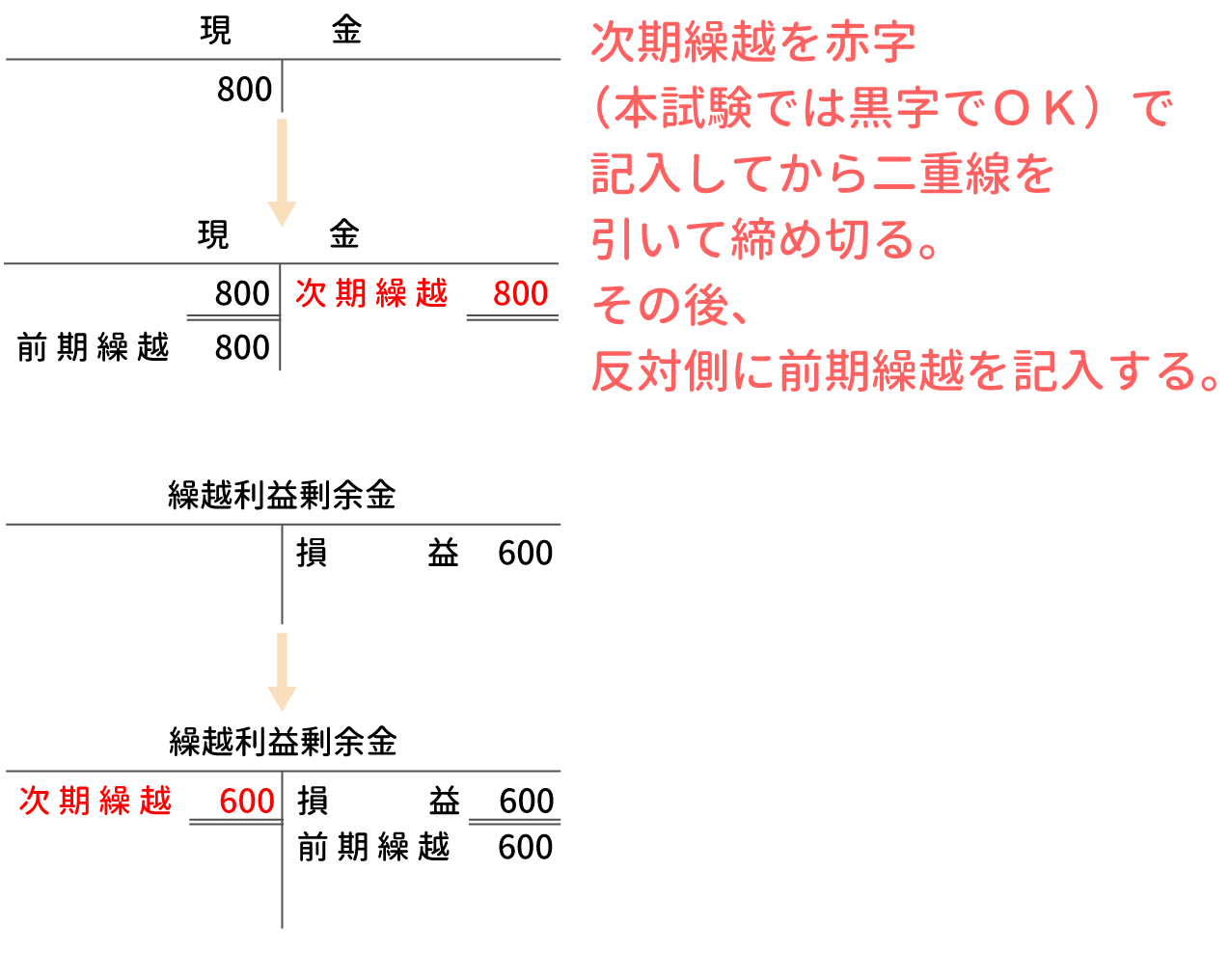

資産・負債・資本の勘定の締め切り方

資産・負債・資本の残高は次期に持ち越します。

よって、残高のある側と反対側に「次期繰越」を記入して、左と右を一致させてから二重線を引いて締め切ります。

その後、二重線の下に「前期繰越」を記入して、「次期から見た時にどれだけ残高が残っているか」が分かるようにします。

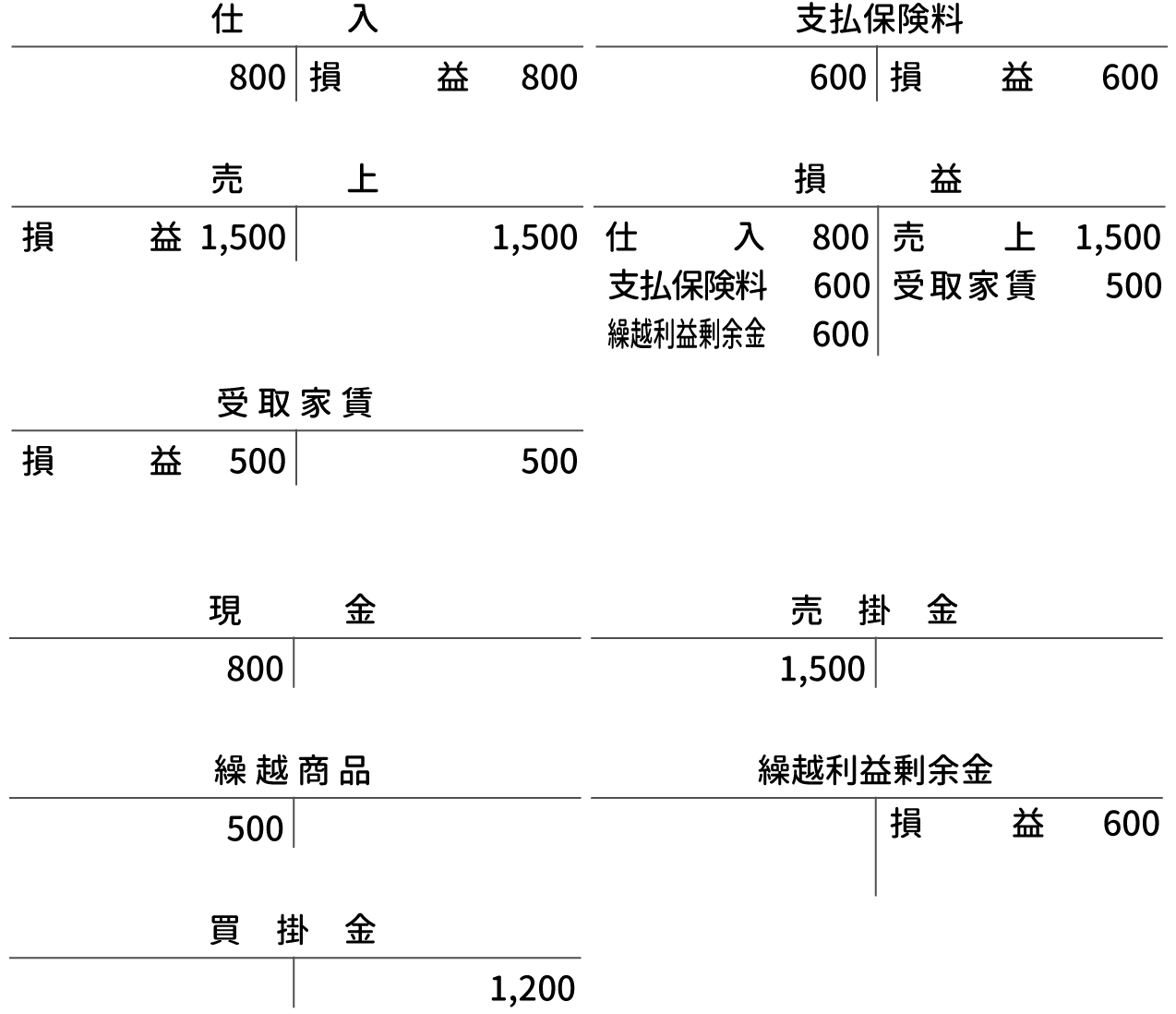

では、例題2で、例題1の勘定を締め切りましょう。

例題2

各勘定の残高は次の通りである。各勘定を締め切りなさい。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 2時間00分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

帳簿の締め切り | 今ココ! |

|

|

|

|

||

|---|---|---|---|

|

株主への配当 | 1時間30分 |