固定資産の減価償却

-

- 今回はじめて

-

- 1時間30分

固定資産を覚えていますか?

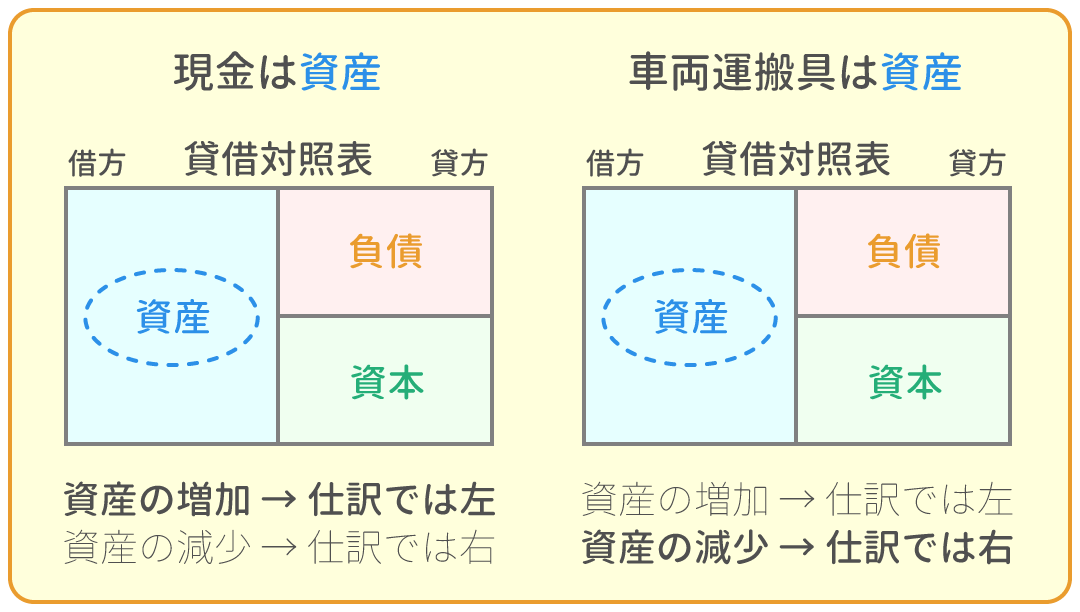

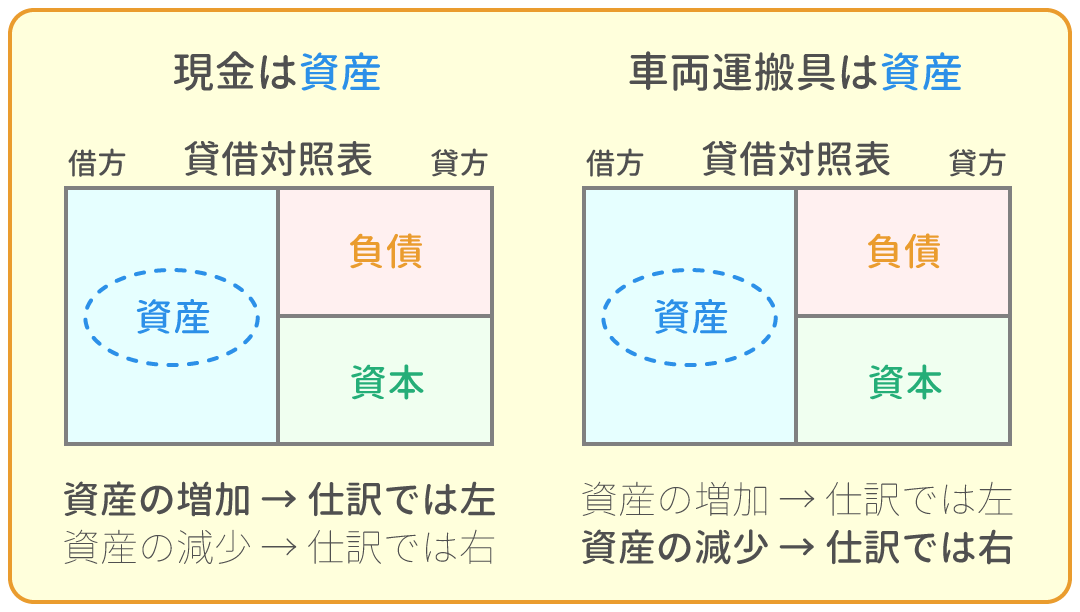

固定資産とは、会社が営業するために、長く使っていく資産(『備品』、『車両運搬具』、『建物』、『土地』)でした。

固定資産の仕訳をする場面は、次の4通りなのですが・・・

・・・①、②については、固定資産のページで勉強済みです。

このページでは、③、④について勉強します。

減価償却とは?

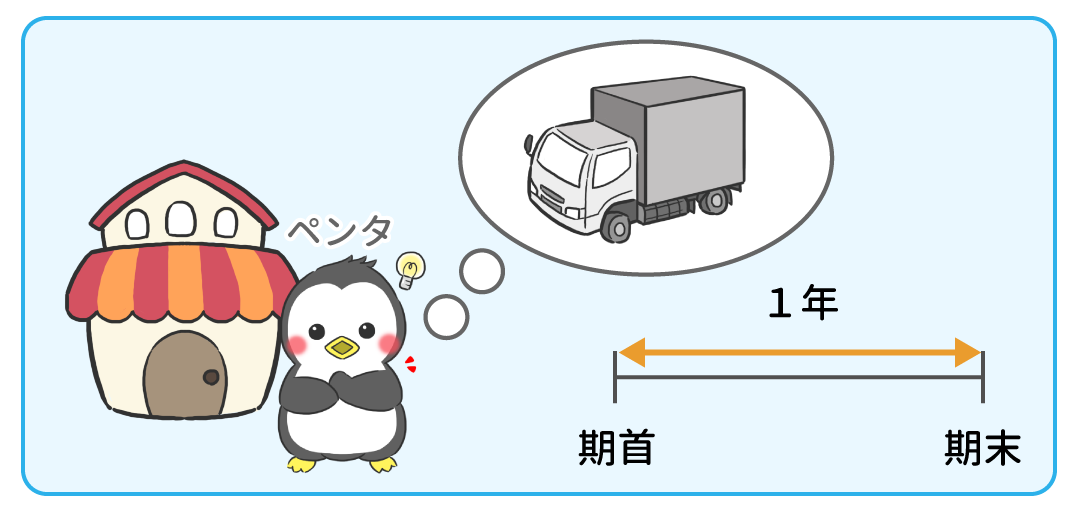

トラックを例に考えてみましょう。

新品と中古の値段は違いますよね?

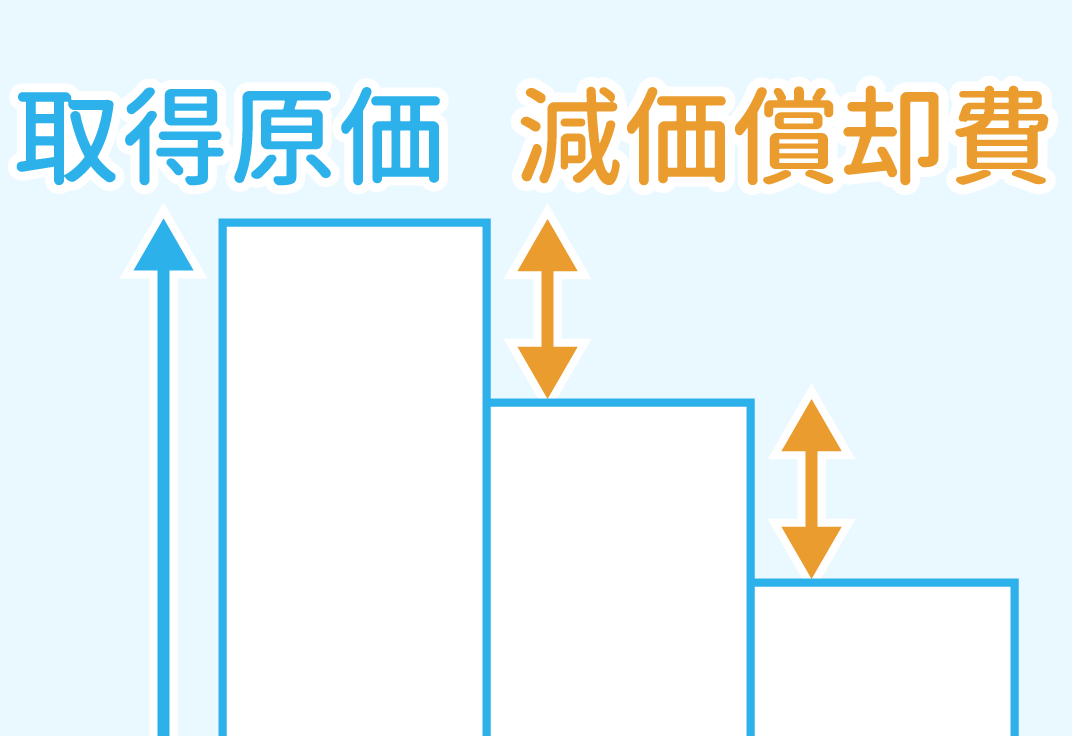

時間が経過すると、固定資産の価値は減ってしまうのです。

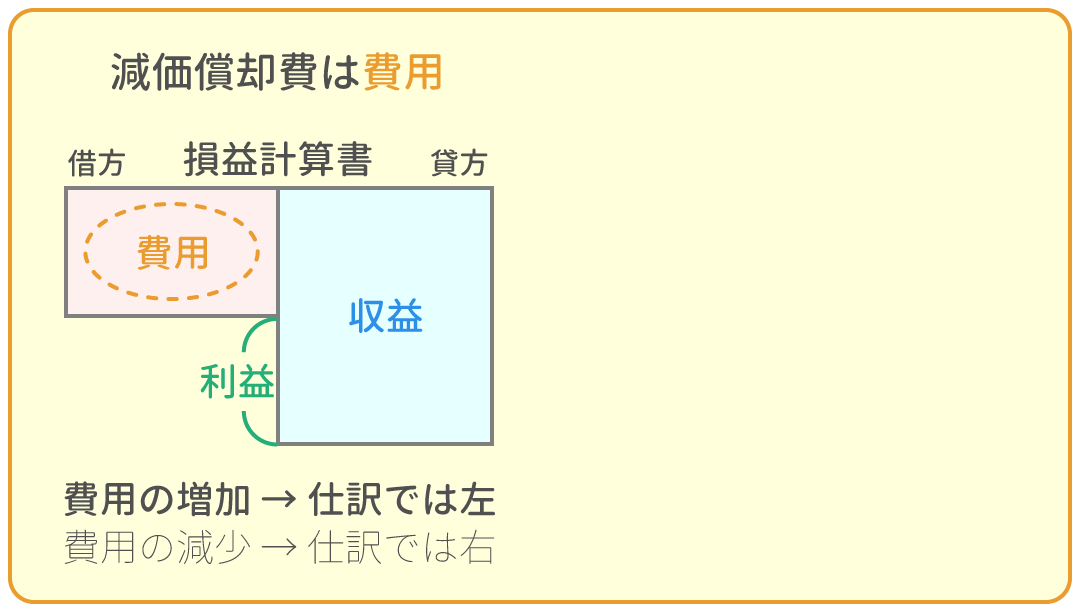

そのため、決算の時にどのくらい価値が減ったのかを見積もって、これを費用として計上します。

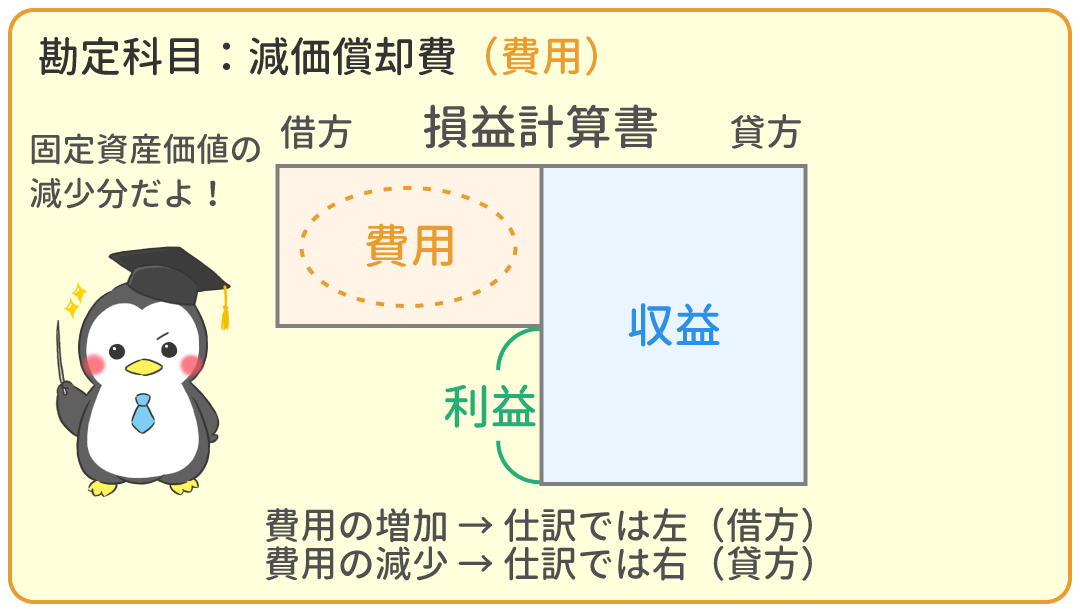

これを「減価償却」(げんかしょうきゃく)と言い、勘定科目『減価償却費(費用)』を使って計上します。

(なお、『土地』は使用によって価値が減少するわけではないので、減価償却の対象にはなりません。)

減価償却費の計算

減価償却費は、取得原価、耐用年数(たいようねんすう)、残存価額(ざんぞんかがく)を使って計算します。

- 取得原価

- 固定資産のページでも勉強しましたが、 購入代価(固定資産そのものの代金)と付随費用(固定資産を購入するための手数料など)の合計金額です。

- 耐用年数

- 固定資産を購入してから使えなくなるまでの年数です。

- 残存価額

- 固定資産を耐用年数分使い切り、使用できなくなった時の処分価額です。

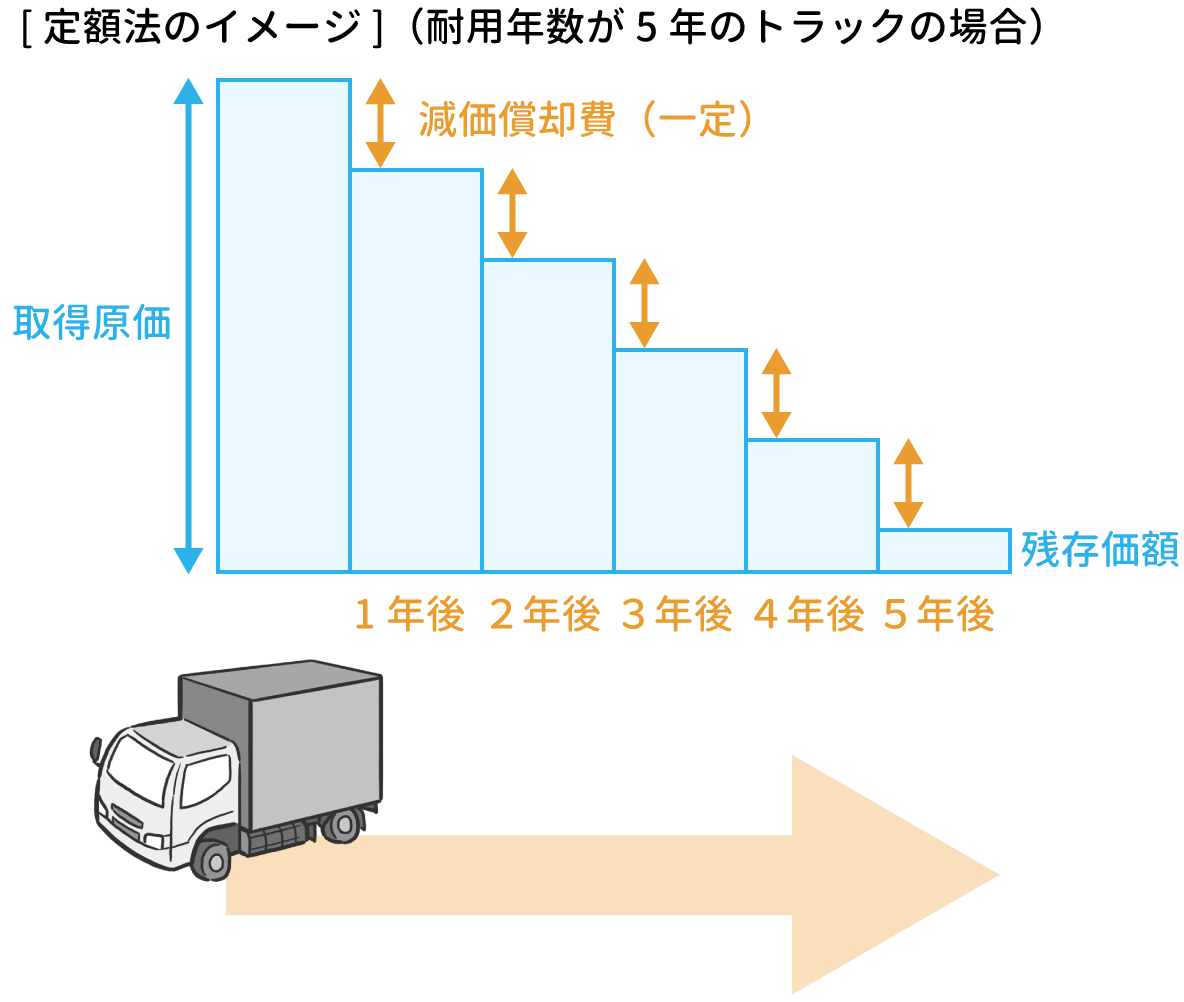

減価償却費の計算方法には色々なものがありますが、簿記3級で出題されるのは定額法(ていがくほう)と呼ばれる計算方法です。

定額法とは、固定資産の価値が毎年同じだけ減少すると仮定して、減価償却費を計算する方法です。

では、減価償却費の計算式を見てみましょう。

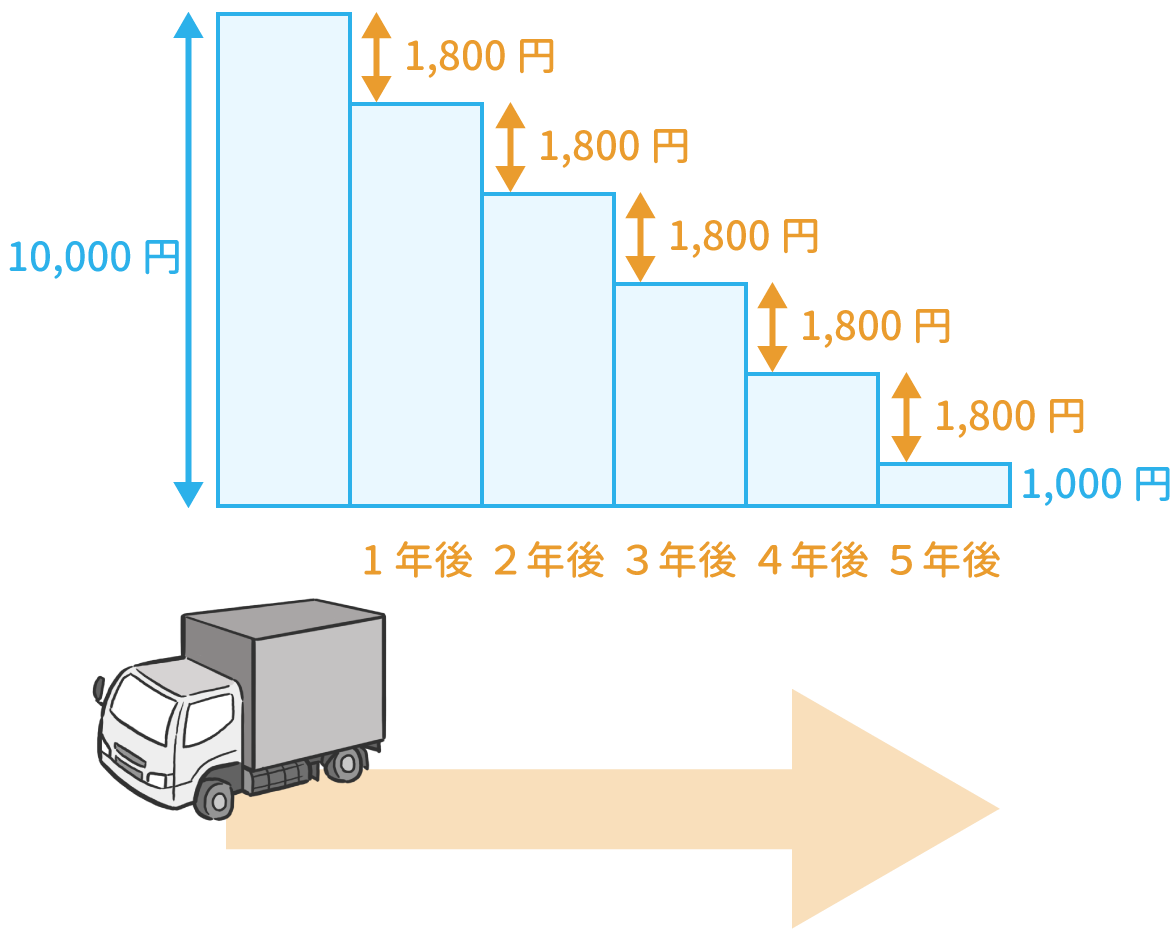

[ 減価償却費 ] = ([ 取得原価 ] - [ 残存価額 ])÷[ 耐用年数 ]

例えば、取得原価が10,000円、残存価額が1,000円、耐用年数が5年の固定資産の場合、減価償却費は次のようになります。

式)(10,000 - 1,000)÷5 = 1,800(円)

決算になった時の仕訳

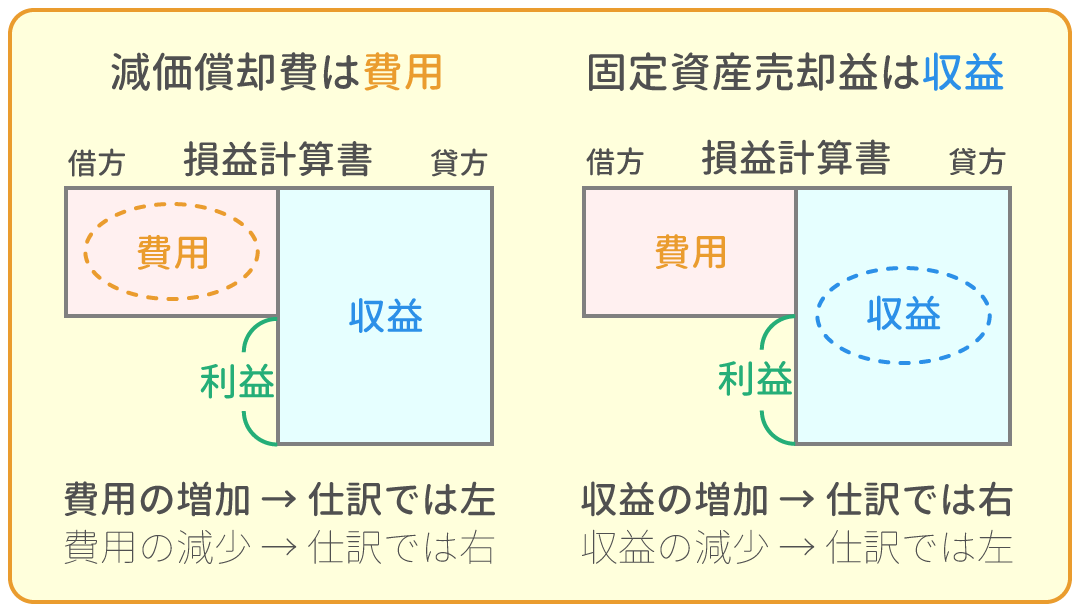

減価償却の仕訳には、直接法と間接法がありますが、簿記3級では間接法のみを扱います。

どちらも、『減価償却費(費用)』を左に仕訳するのは同じなのですが・・・

直接法は、価値が減少する固定資産の勘定科目(『車両運搬具』、『建物』、『備品』)を右に仕訳し、固定資産の金額を直接減らします。

間接法は、固定資産の金額を直接減らさず、『減価償却累計額』(げんかしょうきゃくるいけいがく)という勘定科目を右に仕訳します。

例題1

期末(X3年12月31日)を迎えた。当期首(X3年1月1日)に購入したトラックについて減価償却を行う。 なお、減価償却の方法は定額法(取得原価15,000円、耐用年数10年、残存価格は取得原価の10%)である。 (間接法で仕訳すること)

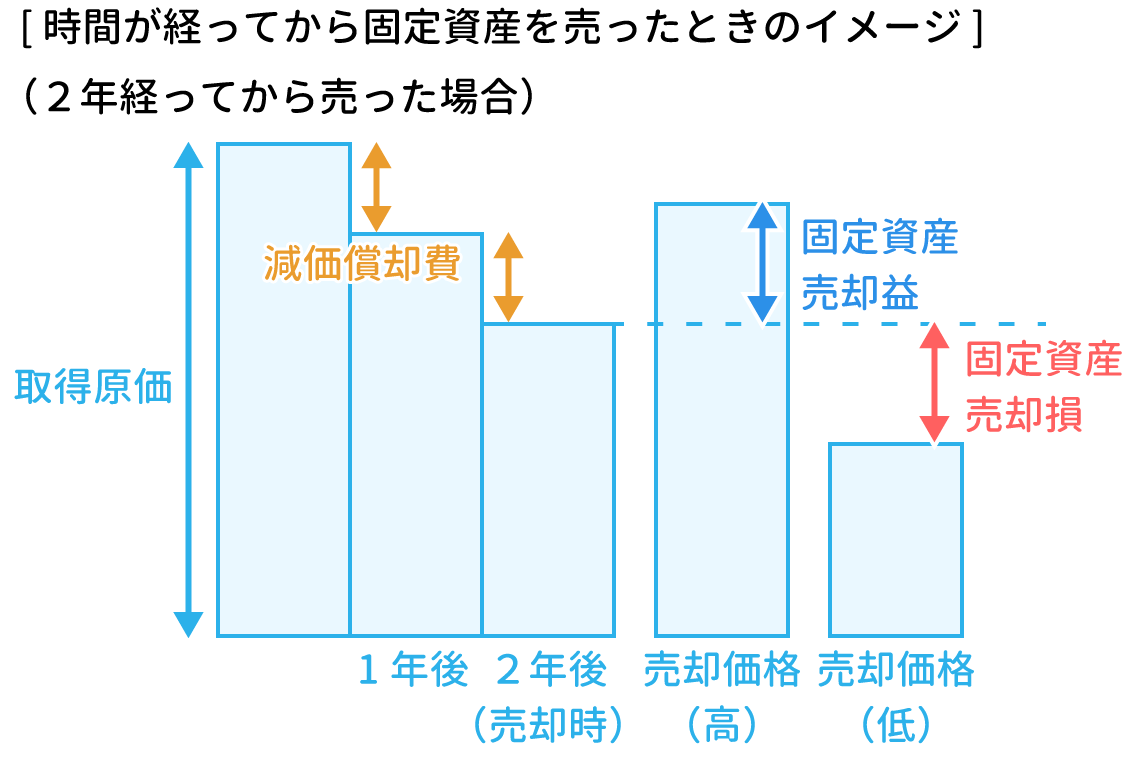

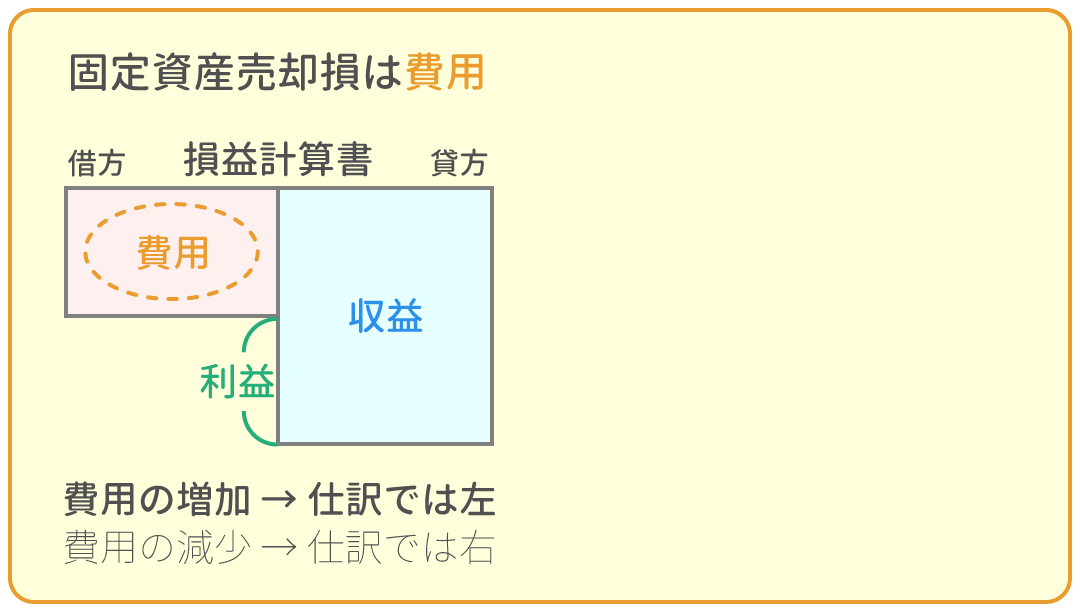

時間が経ってから固定資産を売った時

時間が経ってから固定資産を売った時は、 その固定資産の「現在の価値」を計算してから、『固定資産売却益(収益)』や『固定資産売却損(費用)』を求めます。

例題2

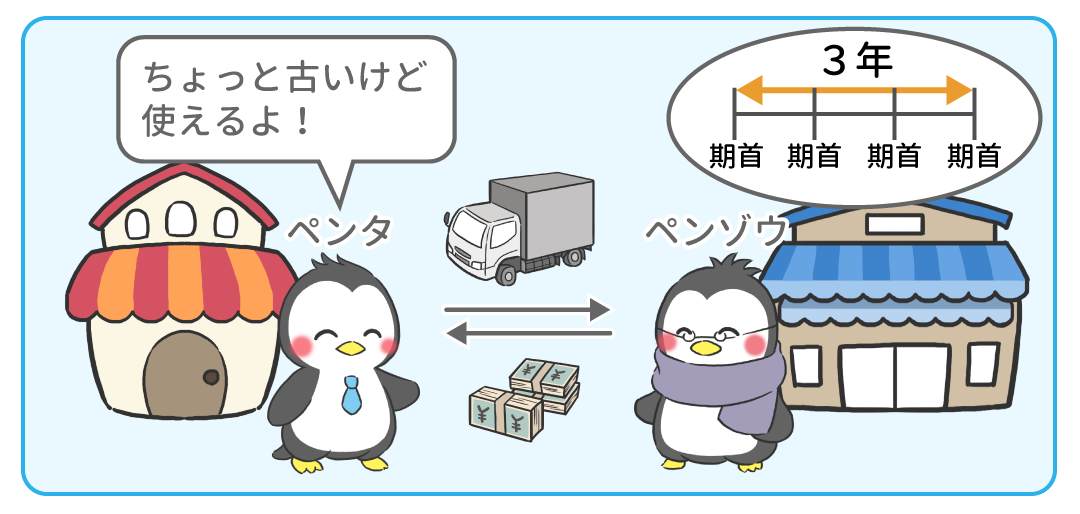

ペンタ社は、X4年1月1日に、3年前(X1年1月1日)に購入したトラックをペンゾウ社に10,000円で売却し、代金は現金で受け取った。 なお、減価償却の方法は定額法(取得原価15,000円、耐用年数10年、残存価格5,000円)である。 (間接法で仕訳すること)

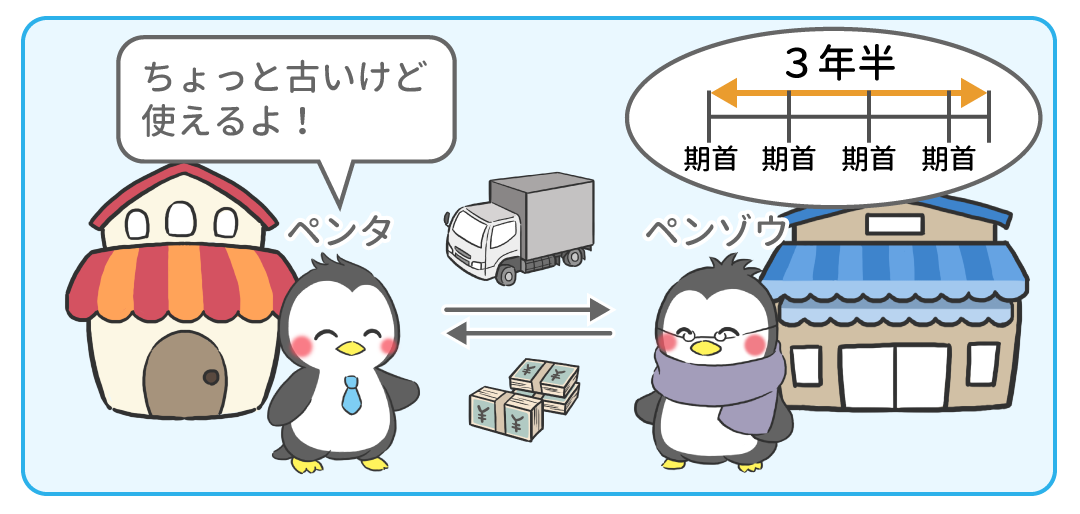

例題3

X4年6月30日に、3年半前(X1年1月1日)に購入したトラックをペンゾウ社に13,000円で売却し、代金は現金で受け取った。 なお、減価償却の方法は定額法(取得原価15,000円、耐用年数10年、残存価額5,000円)である。 (間接法で仕訳すること)

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間30分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

現金過不足の処理 | 1時間00分 | |

|

当座借越の振替 | 1時間00分 | |

|

固定資産の減価償却 | 今ココ! |

|

|

貸倒引当金の設定 | 1時間30分 | |

|

費用と収益の前受け、前払い | 1時間30分 | |

|

費用と収益の未収、未払い | 1時間30分 | |

|

貯蔵品の棚卸し | 1時間00分 | |

|

法人税等 | 2時間00分 | |

|

消費税 | 2時間00分 | |

|

売上原価の算定 | 1時間30分 | |