損益計算書と貸借対照表

-

- 今回はじめて

-

- 1時間30分

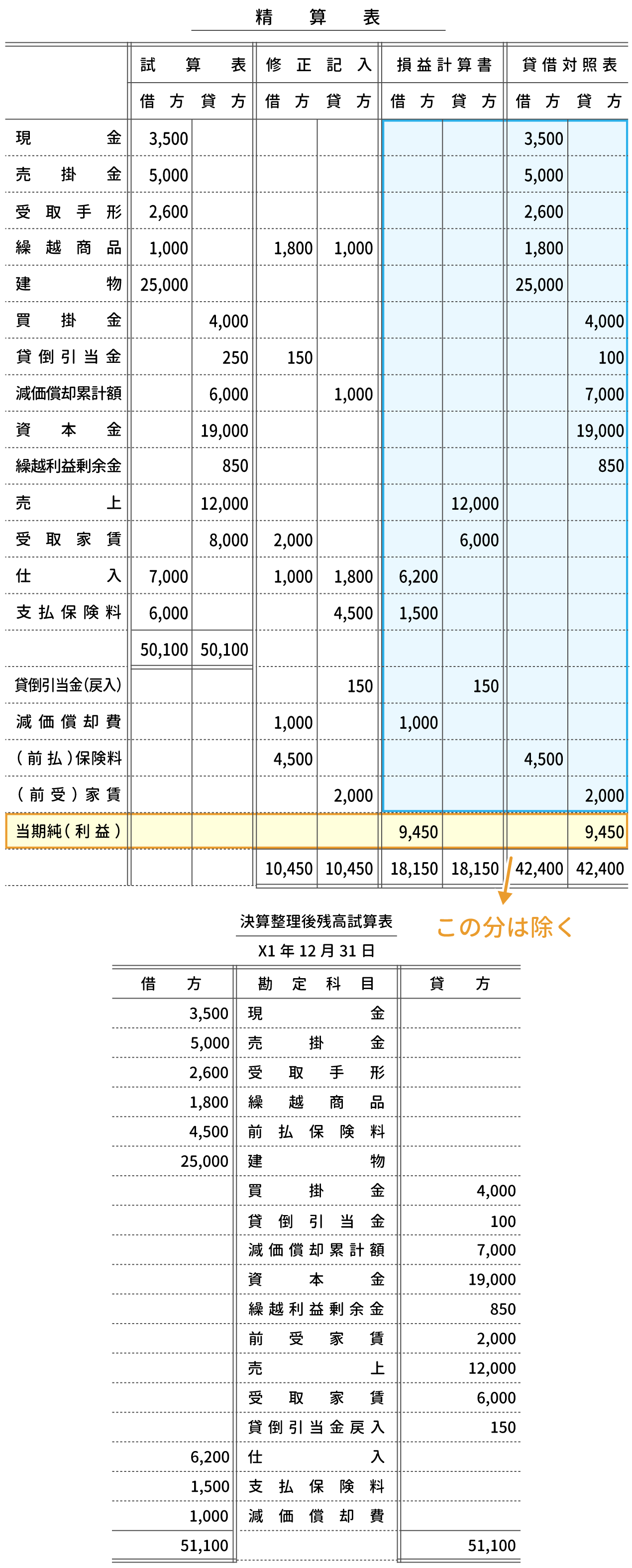

決算整理後残高試算表の作成

精算表の書き方を理解していれば、 決算整理後残高試算表の作成はとても簡単です。

精算表の「損益計算書欄」「貸借対照表欄」を、「ほぼそのまま」転記すればOKです。

押さえておきたいのは、当期純利益の行は転記しない、ということです。

精算表のページの例題1を元に決算整理後残高試算表を作成すると次のようになります。

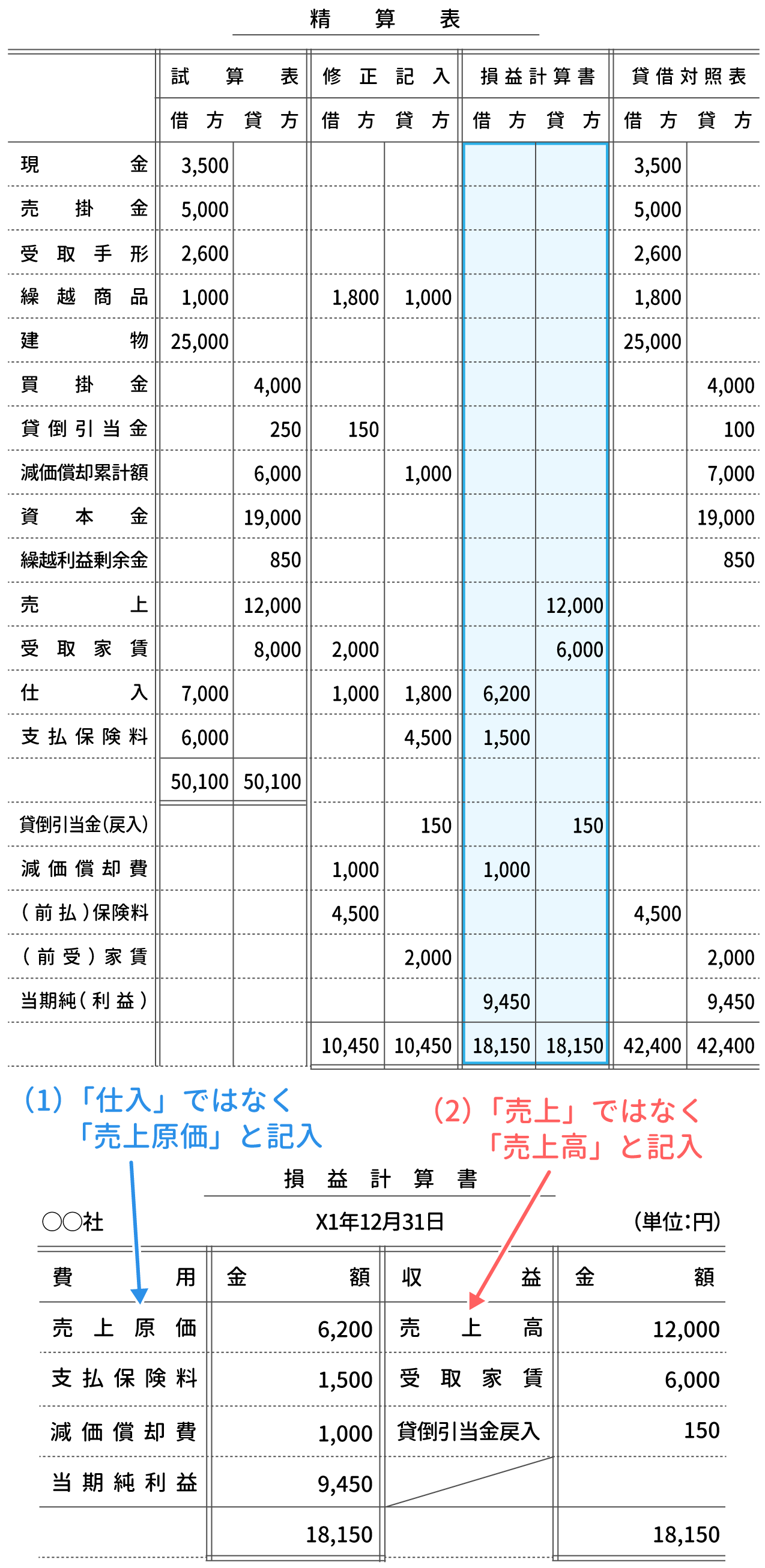

損益計算書の作成

精算表の「損益計算書欄」を、「ほぼそのまま」転記すればOKです。

押さえておきたいのは、勘定科目を変更する必要がある、という部分です。

精算表のページの例題1を元に損益計算書を作成すると次のようになります。

(1)仕入勘定のタイトルは、『仕入』 ⇒ 『売上原価』とします。

(2)売上勘定のタイトルは、『売上』 ⇒ 『売上高』とします。

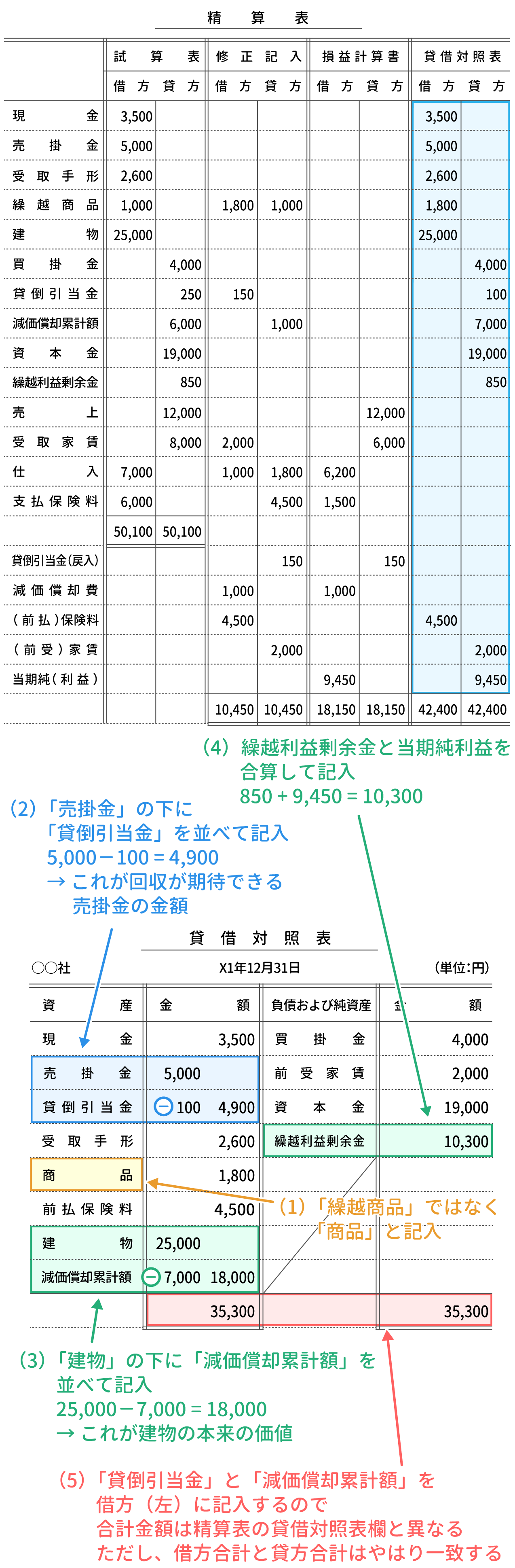

貸借対照表の作成

貸借対照表も損益計算書と同じで、精算表の「貸借対照表欄」を、「ほぼそのまま」転記すればOKです。

精算表のページの例題1を元に貸借対照表を作成すると次のようになります。

(1)繰越商品勘定のタイトルは、『繰越商品』 ⇒ 『商品』とします。

(2)『売掛金』の下に『貸倒引当金』を記入し、『売掛金』から『貸倒引当金』を差し引いた額を記入します。

(3)固定資産(ここでは『建物』)の下に『減価償却累計額』を記入し、固定資産から『減価償却累計額』を差し引いた額を記入します。

(4)繰越利益剰余金と当期純利益を合算したものを、繰越利益剰余金として記入します。

(5)(2)、(3)の通り、『貸倒引当金』と『減価償却累計額』を左に記入するので、合計金額は精算表の貸借対照表欄と異なります。

なお、上記の表にはありませんが、

未収○○勘定、未払○○勘定、前受○○勘定、前払○○勘定も、

最近の本試験では以下のように表示されることが多いです。

(解答用紙にそのように表示されている場合は、臨機応変に対応して下さい。)

- 未収○○勘定 ⇒ 「未収収益」と表示(複数の未収○○勘定がある場合は合算して表示)

- 未払○○勘定 ⇒ 「未払費用」と表示(複数の未払○○勘定がある場合は合算して表示)

- 前受○○勘定 ⇒ 「前受収益」と表示(複数の前受○○勘定がある場合は合算して表示)

- 前払○○勘定 ⇒ 「前払費用」と表示(複数の前払○○勘定がある場合は合算して表示)

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間30分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

損益計算書と貸借対照表 | 今ココ! |

|

|

|

|

||

|---|---|---|---|

|

帳簿の締め切り | 2時間00分 |