第2問(記入する補助簿の選択・勘定記入) 解答・解説

問1

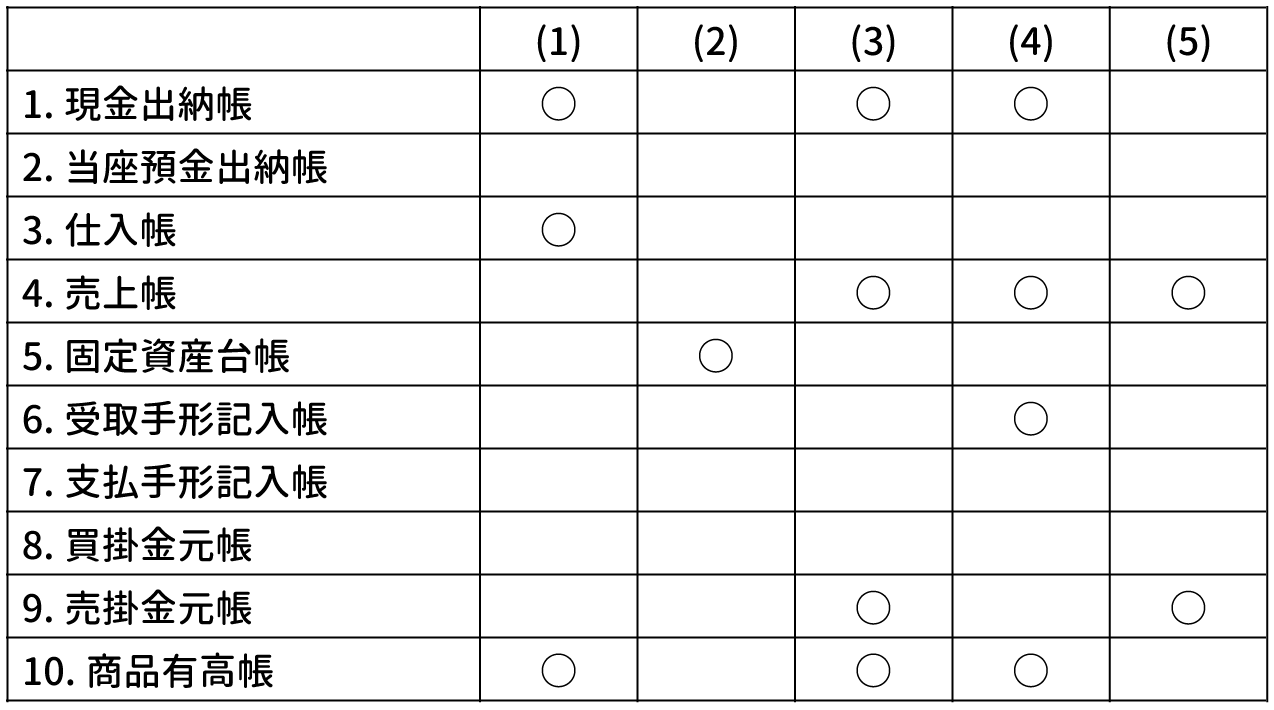

当社では補助簿として、現金出納帳、当座預金出納帳、仕入帳、売上帳、支払手形記入帳、受取手形記入帳、買掛金元帳、売掛金元帳、商品有高帳、固定資産台帳を用いている。

次の(1)~(5)の取引は、どの補助簿に記帳されるか。該当する補助簿欄に○印をつけなさい。

(1)山形株式会社から商品¥15,000を仕入れ、代金は現金で支払った。

(2)トラック(取得原価¥20,000について、残存価額はゼロ、耐用年数は10年として、定額法により減価償却を行った。

(3)岐阜株式会社に商品¥26,250を売り渡し、代金は掛けとした。なお、当社負担の発送費である¥1,000については現金で支払った。

(4)熊本株式会社に商品¥40,000を売り渡し、代金のうち¥20,000については約束手形で受け取り、残額は小切手で受け取った。

(5)(3)で売り渡した商品の一部に破損が見つかり、¥2,000の値引きを求められたためこれに応じ、掛け代金より差し引くこととした。

解答・解説

仕訳結果と記入する補助簿は以下の通りです。

(1)山形株式会社から商品¥15,000を仕入れ、代金は現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 15,000 | 現金 | 15,000 |

仕入勘定 ⇒ 仕入帳と商品有高帳に記入

現金勘定 ⇒ 現金出納帳に記入

1問各2点となり、このページ全てで10点の配点です。

(2)トラック(取得原価¥20,000について、残存価額はゼロ、耐用年数は10年として、定額法により減価償却を行った。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 2,000 | 減価償却累計額 | 2,000 |

減価償却費勘定 ⇒ 固定資産台帳に記入

減価償却累計額勘定 ⇒ 固定資産台帳に記入

(3)岐阜株式会社に商品¥26,250を売り渡し、代金は掛けとした。なお、当社負担の発送費である¥1,000については現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 26,250 | 売上 | 26,250 |

| 発送費 | 1,000 | 現金 | 1,000 |

売掛金勘定 ⇒ 売掛金元帳に記入

売上勘定 ⇒ 売上帳、商品有高帳に記入

現金勘定 ⇒ 現金出納帳に記入

(4)熊本株式会社に商品¥40,000を売り渡し、代金のうち¥20,000については約束手形で受け取り、残額は小切手で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

| 受取手形 | 20,000 | 売上 | 40,000 |

| 現金 | 20,000 |

受取手形勘定 ⇒ 受取手形記入帳に記入

現金勘定 ⇒ 現金出納帳に記入

売上勘定 ⇒ 売上帳、商品有高帳に記入

(5)(3)で売り渡した商品の一部に破損が見つかり、¥2,000の値引きを求められたためこれに応じ、掛け代金より差し引くこととした。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | 2,000 | 売掛金 | 2,000 |

売上勘定 ⇒ 売上帳に記入

売掛金勘定 ⇒ 売掛金元帳に記入

※ 割引きによって売価は変わりますが、商品の数量や原価は変わらないので、商品有高帳への記入はありません。

(詳細につきましては帳簿をどうぞ!)

問2

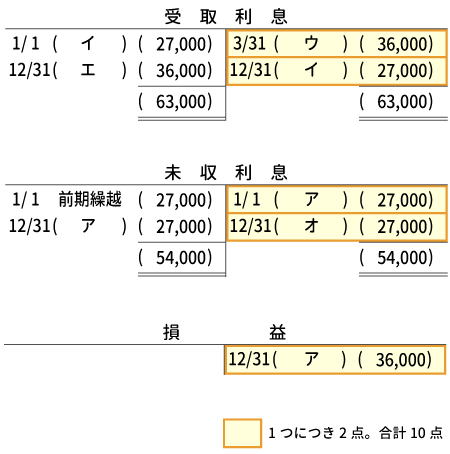

宮崎株式会社に対して、X5年4月1日に¥600,000を貸し付けた。(年利率6%、期間5年、利払日3月末日)

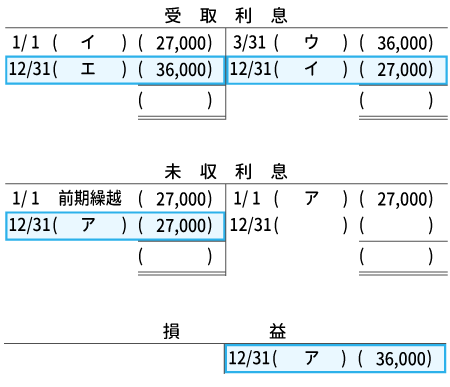

X6年12月31日の受取利息勘定、未収利息勘定、損益勘定が次の通りである時、( )に当てはまる適切な語句と金額を記入しなさい。

ただし、語句は下記の語群の中からもっとも適当と思われるものを選び記号で解答すること。

なお、利息は現金受け取り、会計期間は1月1日~12月31日の1年間、利息は月割計算によって求めるものとする。

ア. 受取利息イ. 未収利息ウ. 現金エ. 損益オ. 次期繰越カ. 未収入金

解答・解説

かなり難しいので、正解できなくても大丈夫です。

ここで理解できれば十分です!

「収益の未収」の「勘定記入」問題です。

「収益の未収」については、こちらでとても丁寧に解説していますので、よろしければどうぞ!

「勘定記入」については、<苦手分野対策>勘定記入 にも挑戦しましょう!

それでは解説です!

X6年(当期)の処理を考える前に、X5年12月31日(前期の決算日)の処理を考えます。

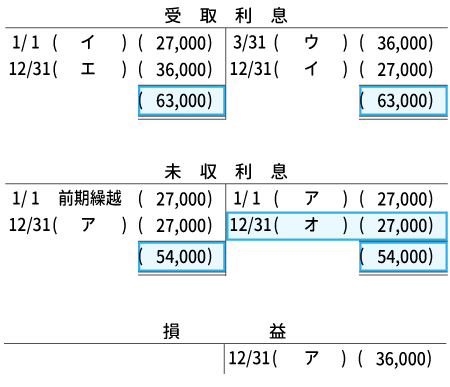

前期の決算日の処理

前期の決算日は、前期の4月1日~12月31日までの利息[ 600,000×0.06×(9 / 12) = 27,000(円) ]を未収収益として計上しています。

簡単に説明すると・・・

実際に利息がもらえるのはX6年3月31日ですが

X5年4月1日~X5年12月31日分の9ヶ月分の収益はX5年に計上すべき

という考え方になります。

よって、前期の決算日は以下のように仕訳を行っています。

| 借方 | 金額 | 貸方 | 金額 |

| 未収利息 | 27,000 | 受取利息 | 27,000 |

(この時点で解説が分からない場合は、費用と収益の未収、未払いを是非!)

当期の期首の処理

上記の仕訳によって、当期の期首には『未収利息』が27,000円繰り越されています。(前期繰越)

この分を再び受取利息に振り替えなおします。(再振替仕訳)

| 借方 | 金額 | 貸方 | 金額 |

| 受取利息 | 27,000 | 未収利息 | 27,000 |

当期の期中の処理

3/31に利息[ 600,000×0.06 = 36,000(円) ]を現金で受け取ります。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 36,000 | 受取利息 | 36,000 |

当期の決算日の処理

当期の4月1日~12月31日までの利息[ 600,000×0.06×(9 / 12) = 27,000(円) ]を未収収益として計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 未収利息 | 27,000 | 受取利息 | 27,000 |

受取利息勘定の残高[ 36,000 + 27,000 - 27,000 = 36,000(円) ]を損益勘定に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 受取利息 | 36,000 | 損益 | 36,000 |

未収利息勘定の残高(27,000円)を次期に繰り越します。

合計の欄を埋めます。

※ 帳簿の締切は、収益・費用の全ての勘定をゼロにして損益勘定に振り替える → 損益勘定をゼロにして繰越利益剰余金勘定に振り替える、という形で進められるので、 解答の後のステップで損益勘定が繰越利益剰余金勘定に振り替える処理が待っています。

|

第1問(仕訳) 問題 |

|

第2問(記入する補助簿の選択・勘定記入) 問題 |

|

第3問(貸借対照表と損益計算書) 問題 |

|

第1問(仕訳) 解答・解説 |

|

第2問(記入する補助簿の選択・勘定記入) 解答・解説(← 今ココ!) |

|

第3問(貸借対照表と損益計算書) 解答・解説 |

|

第2回 完全予想模試 ネット試験 |