貸倒引当金の設定

-

- 今回はじめて

-

- 1時間30分

貸倒引当金とは?

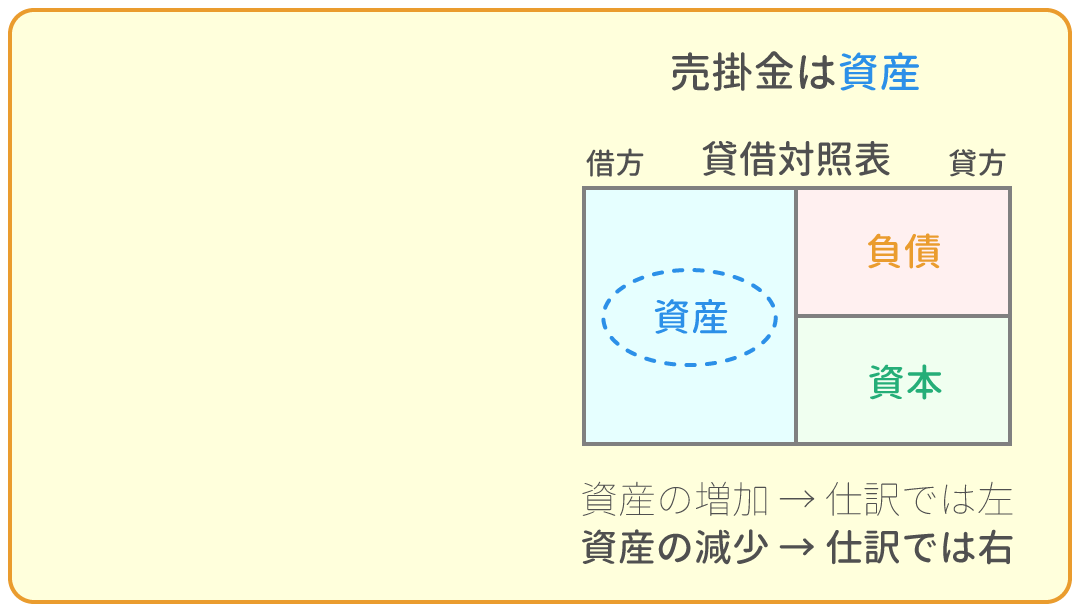

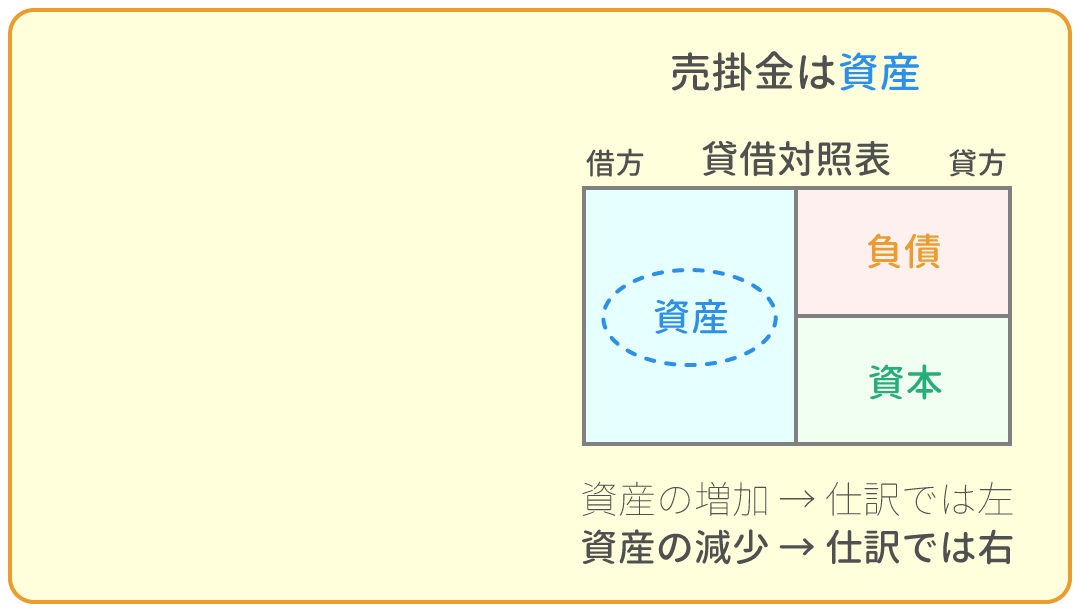

貸倒れ(かしだおれ)とは、得意先の倒産などによって、売掛金や受取手形の代金が受け取れなくなってしまうことです。

貸倒れは一定の確率で起こりうるので、決算時には、将来貸倒れる可能性がある売掛金や受取手形がどのくらいあるかを見積もって準備し、これを勘定科目『貸倒引当金』として計上します。

『貸倒引当金』は特殊な勘定科目で資産のマイナス(負債と同じ側に仕訳される)を意味します。

貸倒引当金の仕訳をする場面は、次の3通りです。

決算時に貸倒引当金を繰入れた時と、戻入れた時の仕訳

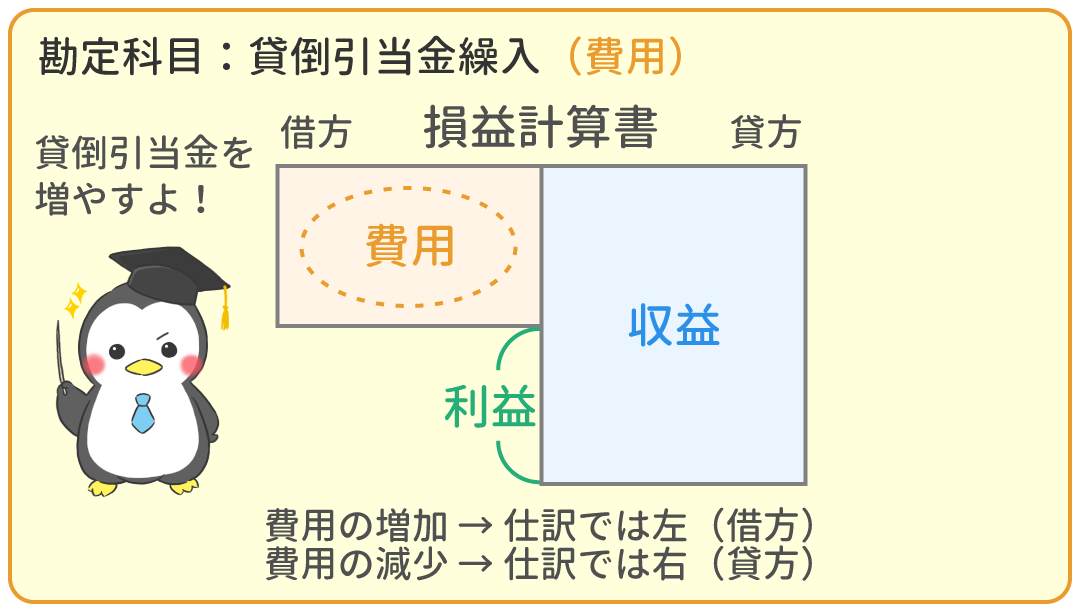

貸倒引当金を増やすことを、貸倒引当金の繰入れ(くりいれ)と言います。

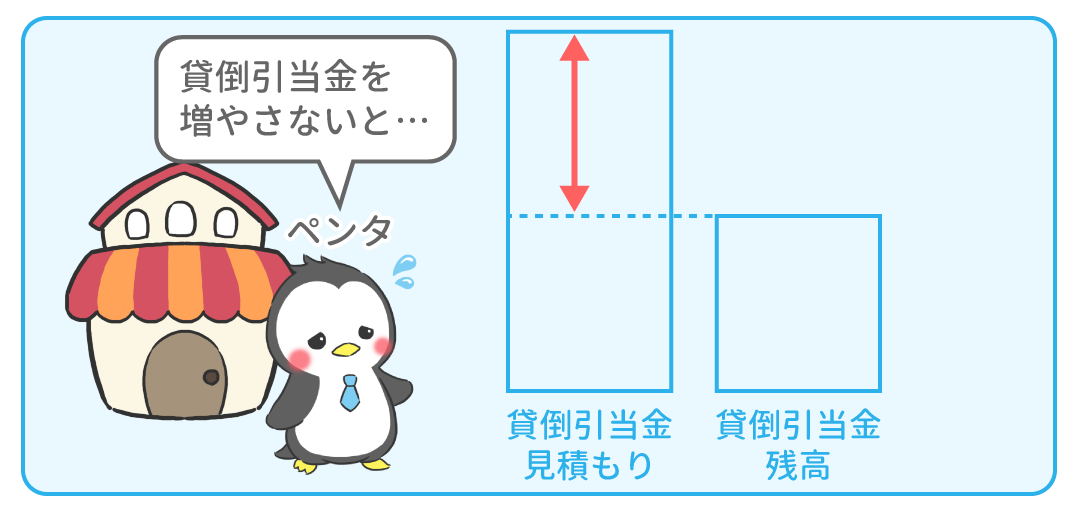

決算時の貸倒引当金の見積もり金額より、現在の貸倒引当金の残高が少ない場合は、不足分の貸倒引当金を繰入れます。

例えば、当期の決算時に貸倒引当金を5,000円見積もったとします。

そして、前期の決算時に貸倒引当金を3,000円見積もっており、これがそのまま残っているとします。

このような場合は、差額である2,000円を貸倒引当金として繰入れます。

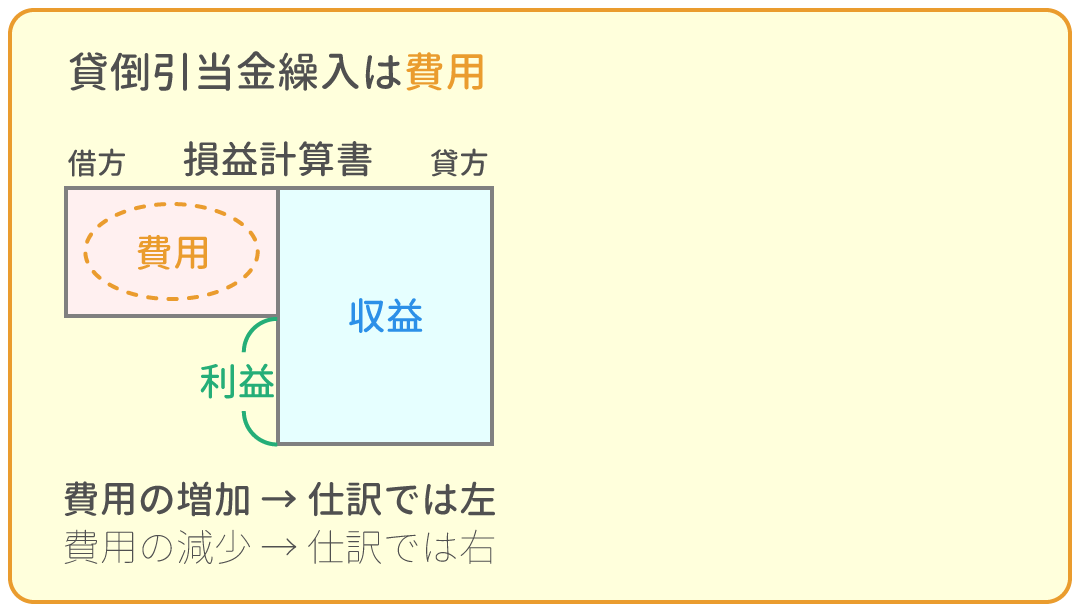

貸倒引当金を繰入れた時は、勘定科目『貸倒引当金繰入(費用)』(かしだおれひきあてきんくりいれ)を使います。

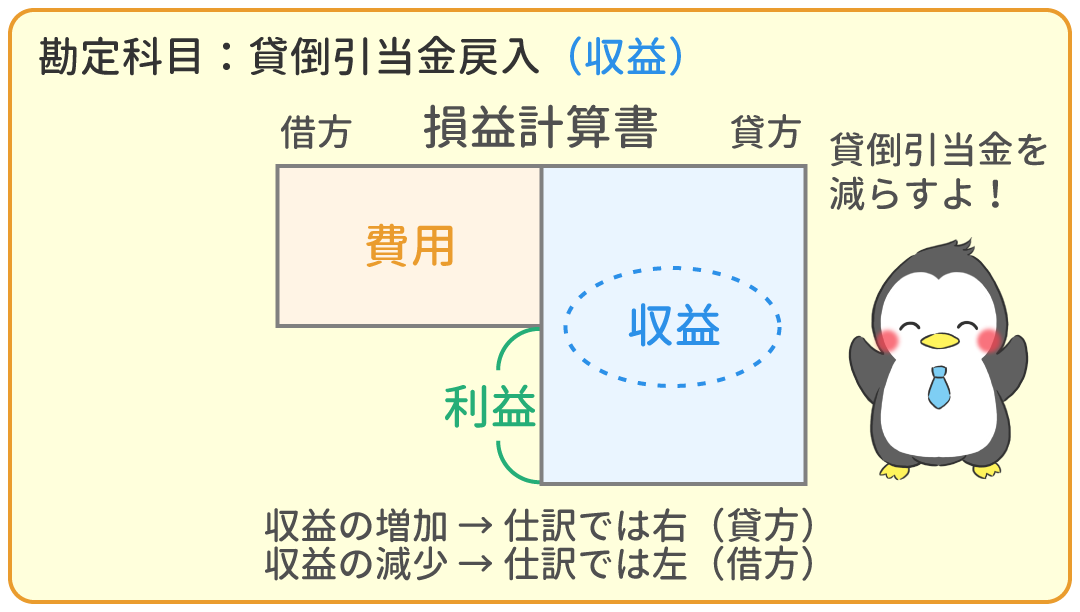

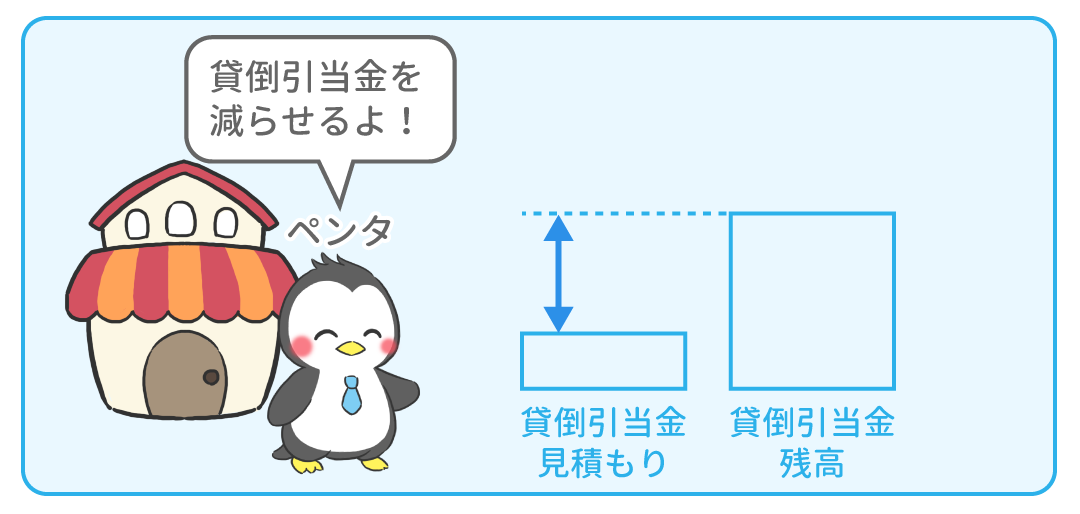

貸倒引当金を減らすことを、貸倒引当金の戻入れ(もどしいれ)と言います。

決算時の貸倒引当金の見積もり金額より、現在の貸倒引当金の残高が多い場合は、超過分の貸倒引当金を戻入れます。

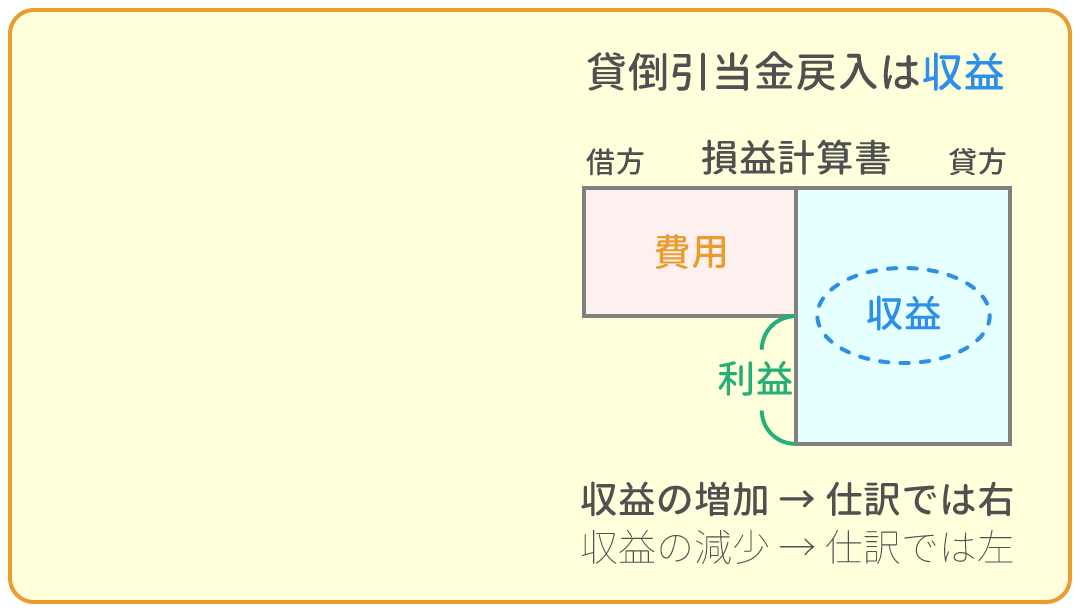

貸倒引当金を戻入れた時は、勘定科目『貸倒引当金戻入(収益)』(かしだおれひきあてきんもどしいれ)を使います。

このように貸倒引当金を繰入れたり、戻入れたりして差額を調整する方法を差額補充法と言います。

例題1

期末を迎えた。売掛金10,000円について7%の貸倒引当金を設定する。なお、貸倒引当金の残高は300円である。

(差額補充法を使うこと)

例題2

期末を迎えた。売掛金10,000円について1%の貸倒引当金を設定する。なお、貸倒引当金の残高は300円である。

(差額補充法を使うこと)

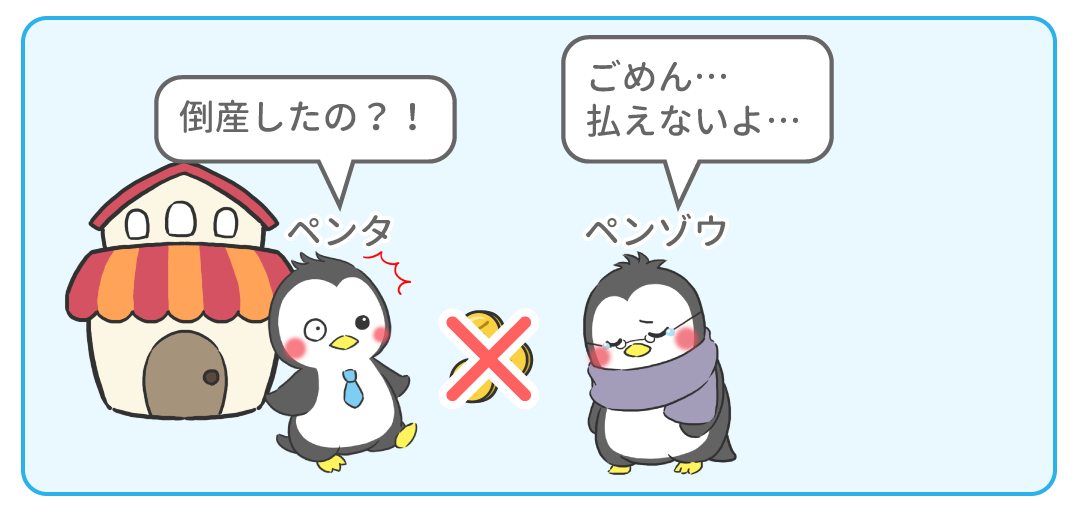

実際に貸倒れた時の仕訳

もし、前期の売掛金、受取手形が本当に貸倒れてしまった場合は、

その分の売掛金、受取手形の金額を減らすとともに、決算の時に見積もった貸倒引当金を取り崩します(減らします)。

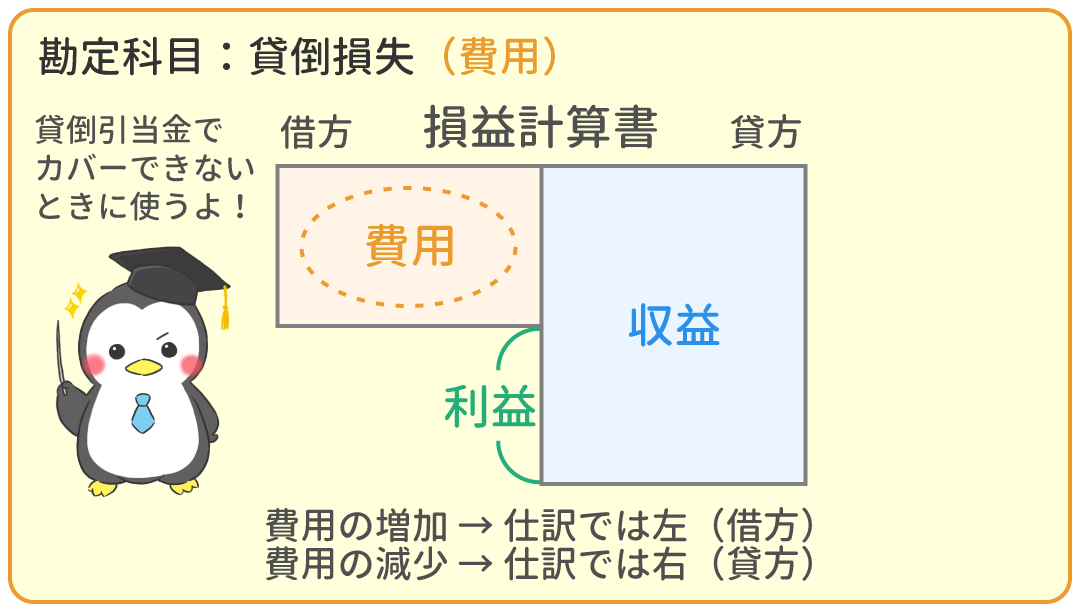

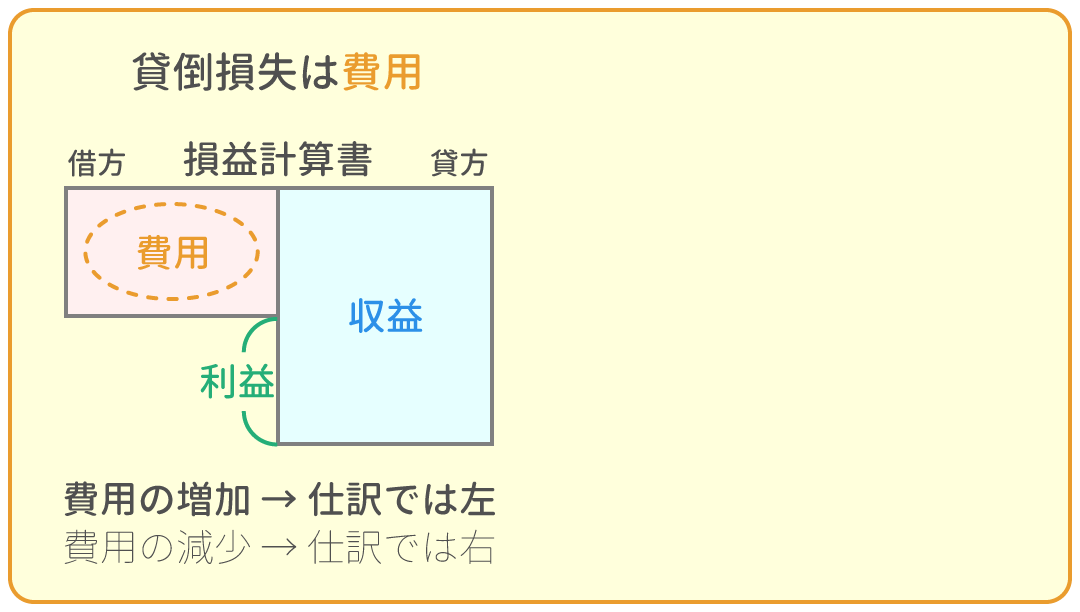

また、貸倒れた金額が、見積もった貸倒引当金を超えてしまった場合は、差額を

勘定科目『貸倒損失(費用)』(かしだおれそんしつ)として計上します。

なお、貸倒引当金は「前期の」売掛金、受取手形に対して用意したものなので、 「当期の」売掛金、受取手形が貸し倒れてしまった場合は、全額を『貸倒損失(費用)』として計上します。

例題3

ペンゾウ社が倒産し、前期の売掛金300円が貸倒れた。なお、貸倒引当金の残高は2,000円である。

例題4

ペンゾウ社が倒産し、前期の売掛金3,000円が貸倒れた。なお、貸倒引当金の残高は2,000円である。

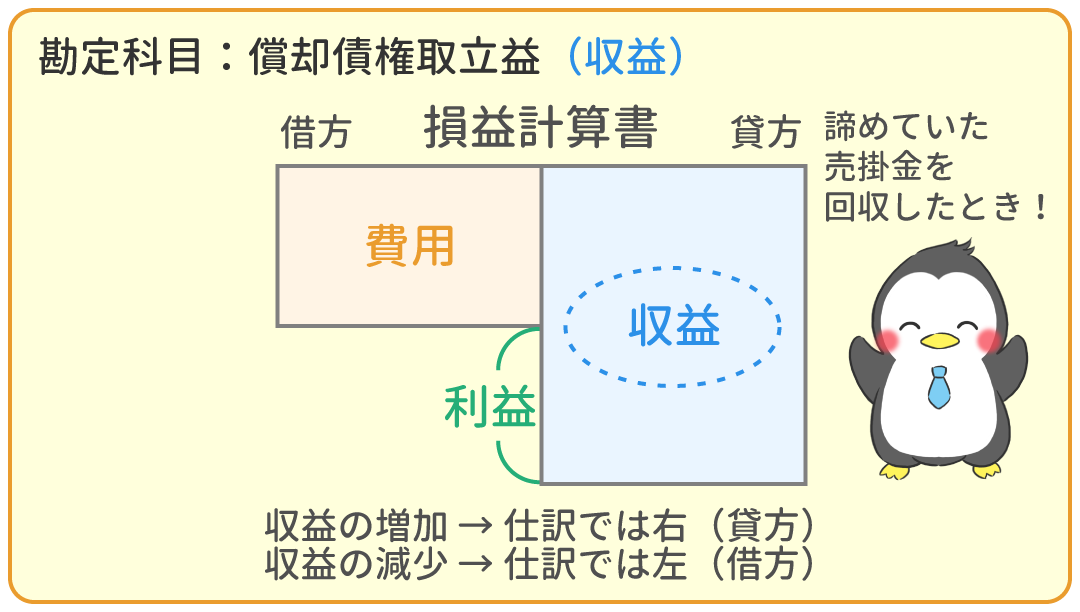

前期以前に貸倒れとして処理したものが、当期に回収できた時

前期以前に、貸倒れとして処理した売掛金、受取手形が当期に回収できることがあります。

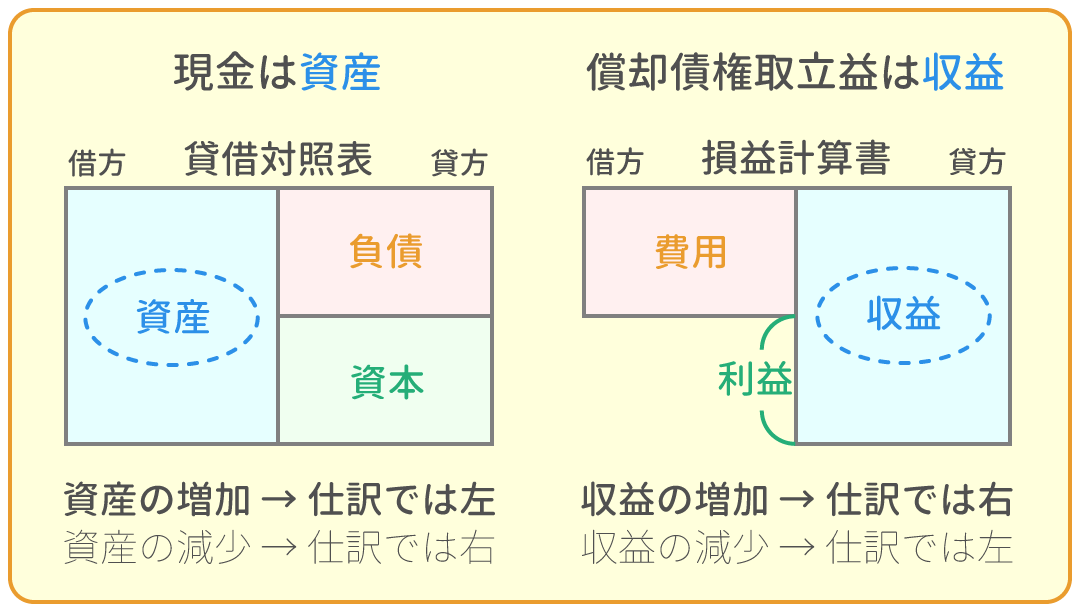

このような場合は、勘定科目『償却債権取立益(収益)』(しょうきゃくさいけんとりたてえき)を使います。

例題5

前期に貸倒れとして処理したペンゾウ社に対する売掛金3,000円を、当期になって現金で回収した。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間30分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

現金過不足の処理 | 1時間00分 | |

|

当座借越の振替 | 1時間00分 | |

|

固定資産の減価償却 | 1時間30分 | |

|

貸倒引当金の設定 | 今ココ! |

|

|

費用と収益の前受け、前払い | 1時間30分 | |

|

費用と収益の未収、未払い | 1時間30分 | |

|

貯蔵品の棚卸し | 1時間00分 | |

|

法人税等 | 2時間00分 | |

|

消費税 | 2時間00分 | |

|

売上原価の算定 | 1時間30分 | |