現金過不足の処理

-

- 今回はじめて

-

- 1時間00分

現金過不足を覚えていますか?

『現金過不足』とは、帳簿上の現金額と実際の現金額が違う時に使う「仮の勘定科目」でした。

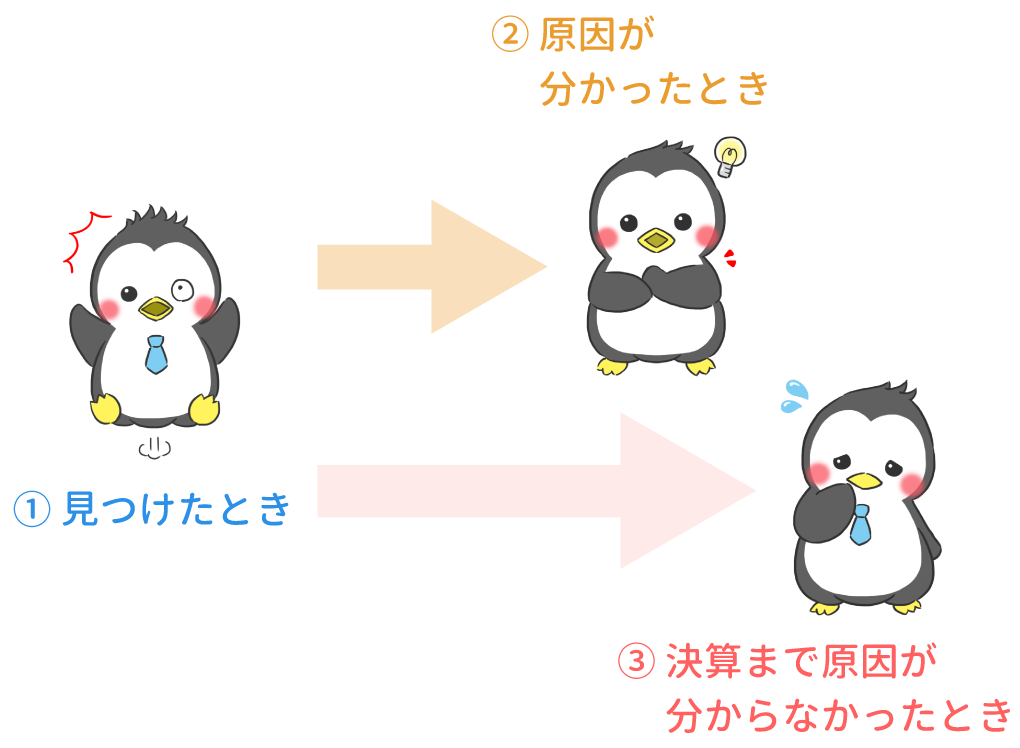

現金過不足のページで勉強したように、現金過不足の仕訳をする場面は次の3通りでした。

①と②については、現金過不足のページで勉強しました。

このページでは、③「決算まで原因が分からなかったとき」について勉強します。

現金過不足の決算時の仕訳

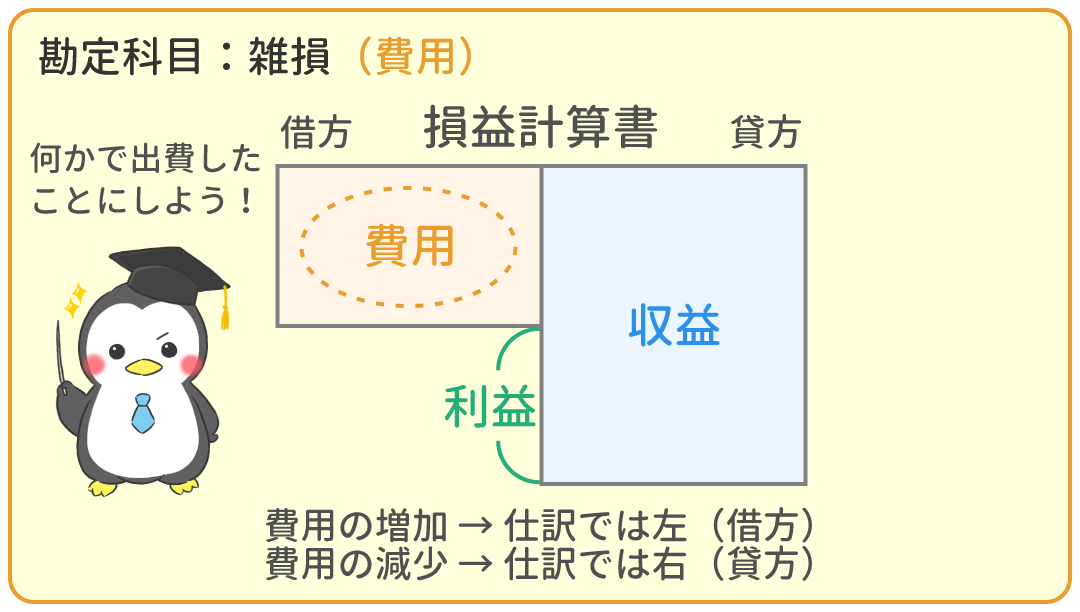

『現金過不足』は「仮の勘定科目」です。

なので、決算までこの勘定科目の残高がある場合は、

これを取り消し(残高をゼロにして)、正式な勘定科目に置き換えなければなりません。

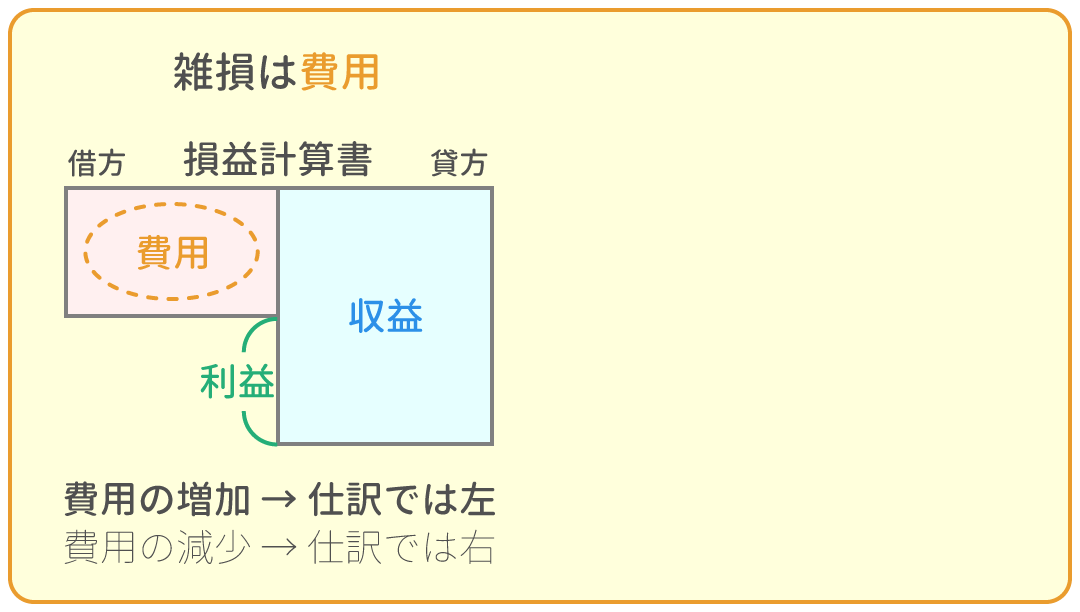

『現金過不足』の借方残高(左)がある場合(現金が不足している場合)は、

「何かの費用が発生した」と考えて『雑損(費用)』に置き換えます。

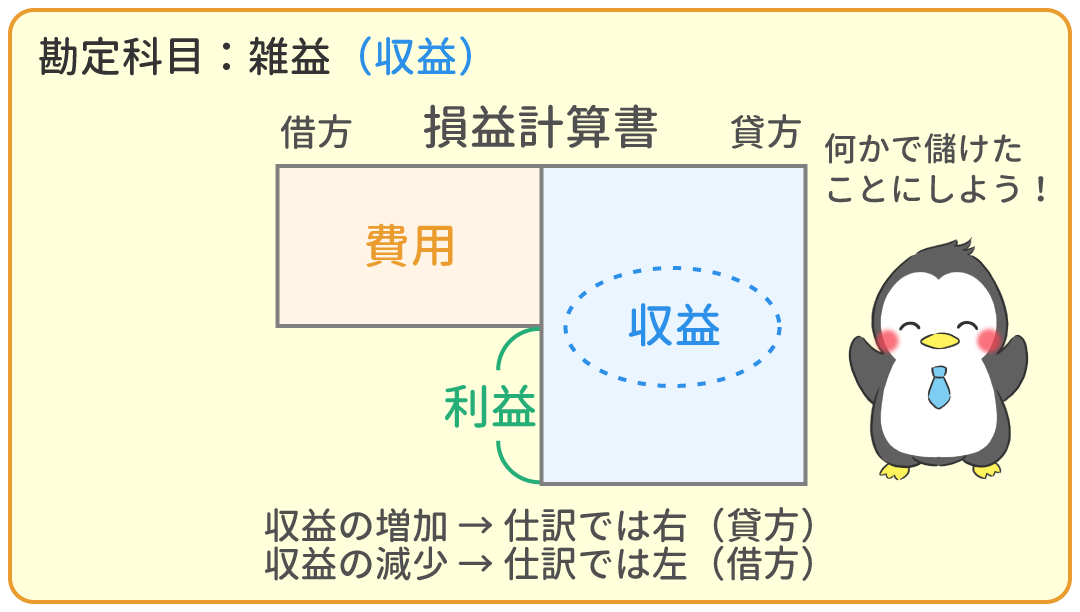

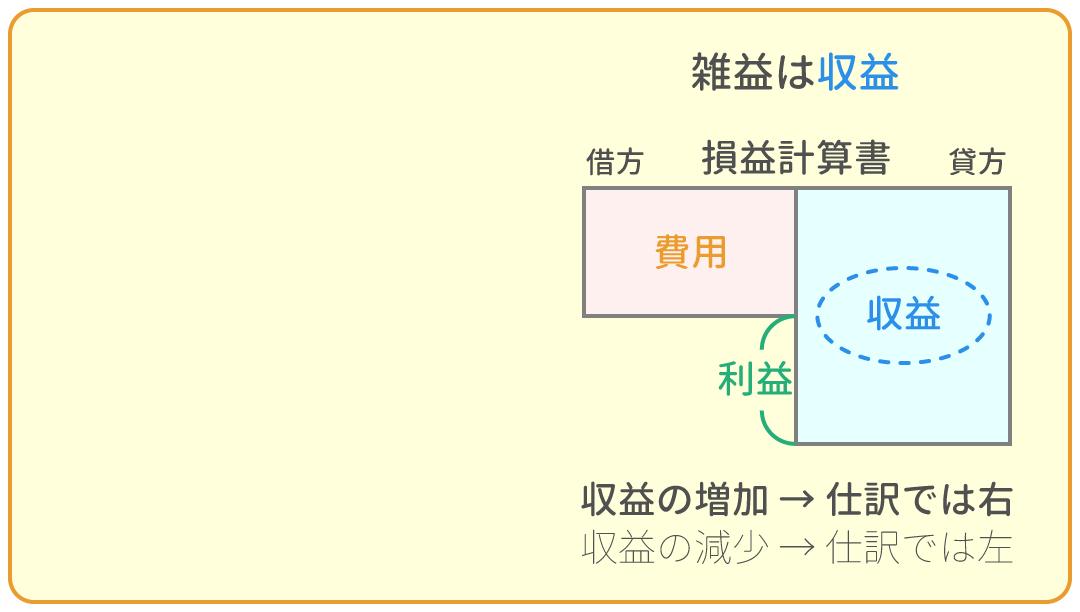

『現金過不足』の貸方残高(右)がある場合(現金が過剰にある場合)は、

「何かで儲けた」と考えて『雑益(収益)』に置き換えます。

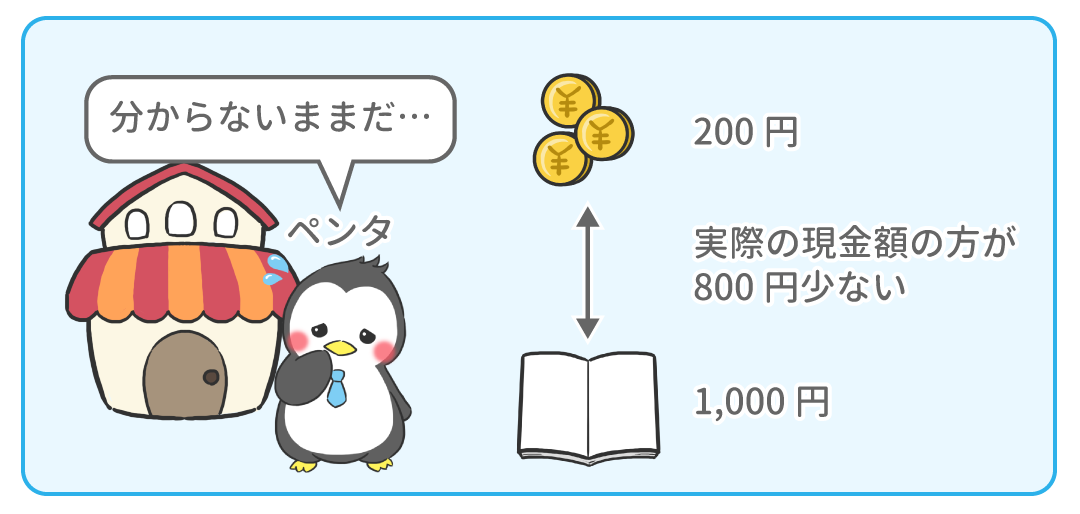

例題1

期末を迎えた。現金過不足(借方)が800円あるが、原因が不明のままなので、雑損または雑益として処理する。

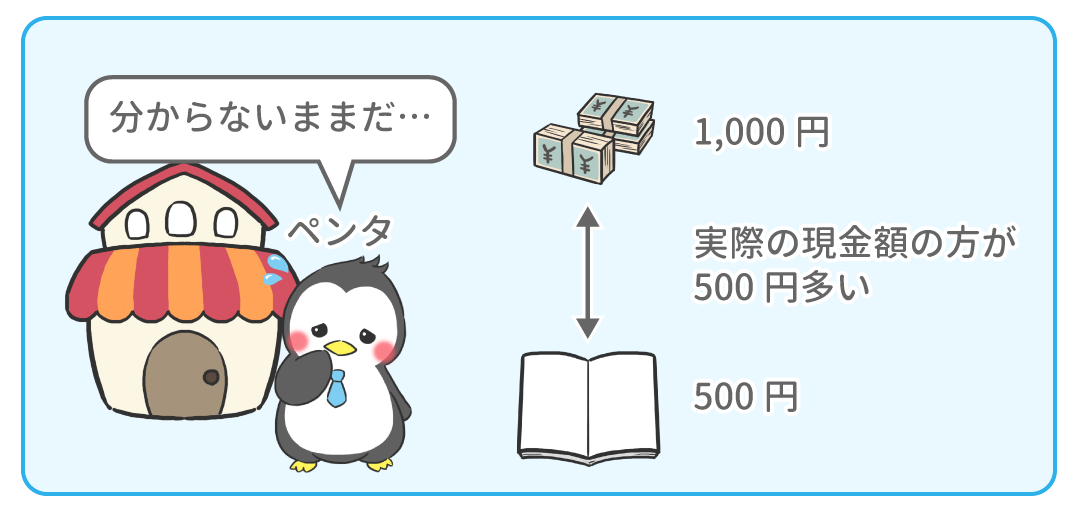

例題2

期末を迎えた。現金過不足(貸方)が500円あるが、原因が不明のままなので、雑損または雑益として処理する。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間00分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

60

4

5

3

0

1

1

|

|

||

|---|---|---|---|

|

現金過不足の処理 | 今ココ! |

|

|

当座借越の振替 | 1時間00分 | |

|

固定資産の減価償却 | 1時間30分 | |

|

貸倒引当金の設定 | 1時間30分 | |

|

費用と収益の前受け、前払い | 1時間30分 | |

|

費用と収益の未収、未払い | 1時間30分 | |

|

貯蔵品の棚卸し | 1時間00分 | |

|

法人税等 | 2時間00分 | |

|

消費税 | 2時間00分 | |

|

売上原価の算定 | 1時間30分 | |