消費税

-

- 今回はじめて

-

- 2時間00分

消費税とは

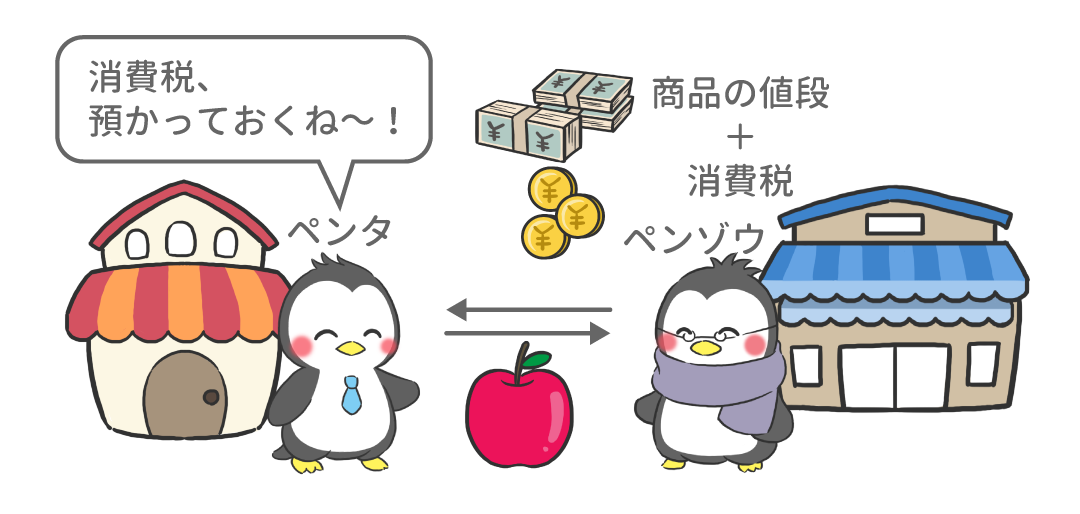

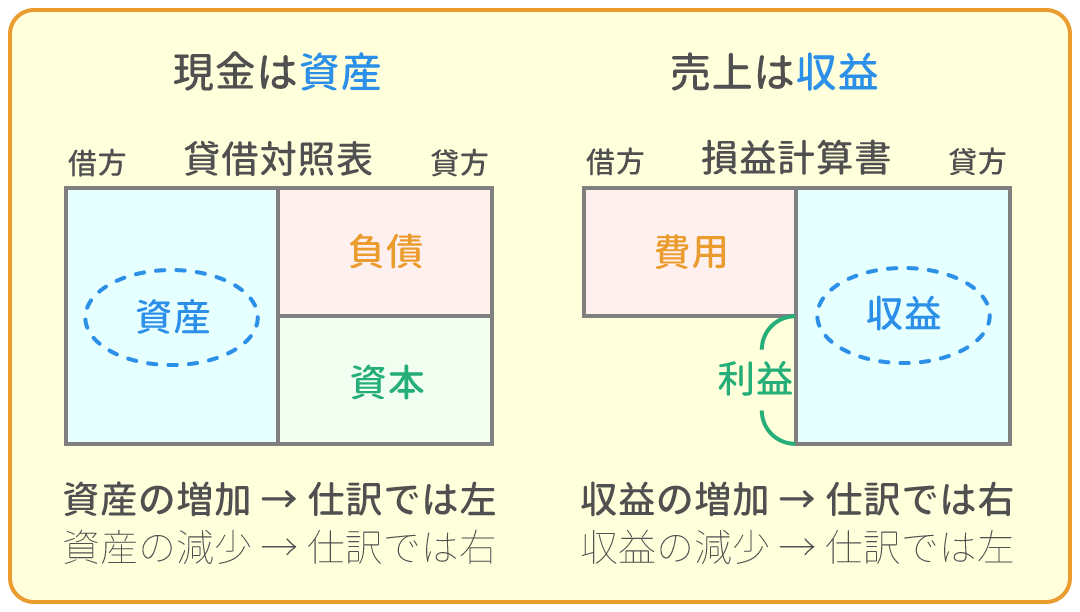

消費税とは、商品の購入やサービスの享受といった「消費」という行為に対して課される税金で、消費者が負担します。 会社は消費者が支払った税金を預かり、国に納めます。

消費税にかかわる仕訳は、「税抜方式」と「税込方式」の大きく分けて2つの方法がありますが、ここでは3級の出題範囲となっている「税抜方式」のみを学習します。

「税抜方式」とは、商品の値段と消費税をそれぞれ区別して仕訳する方法です。

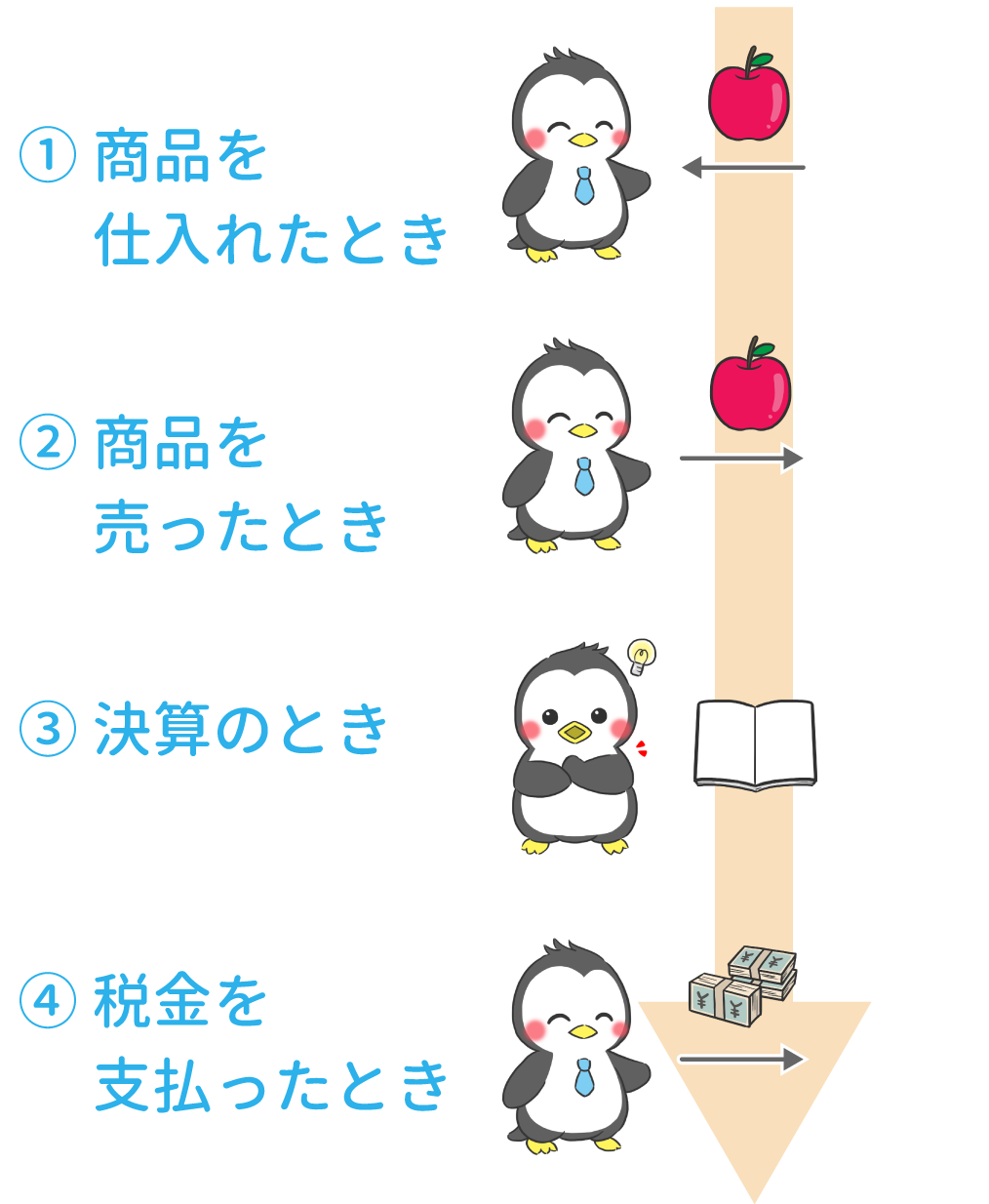

『消費税』の仕訳タイミングについて

最初に全体を整理すると『消費税』に関する仕訳は、次の4つの場面で行われます。

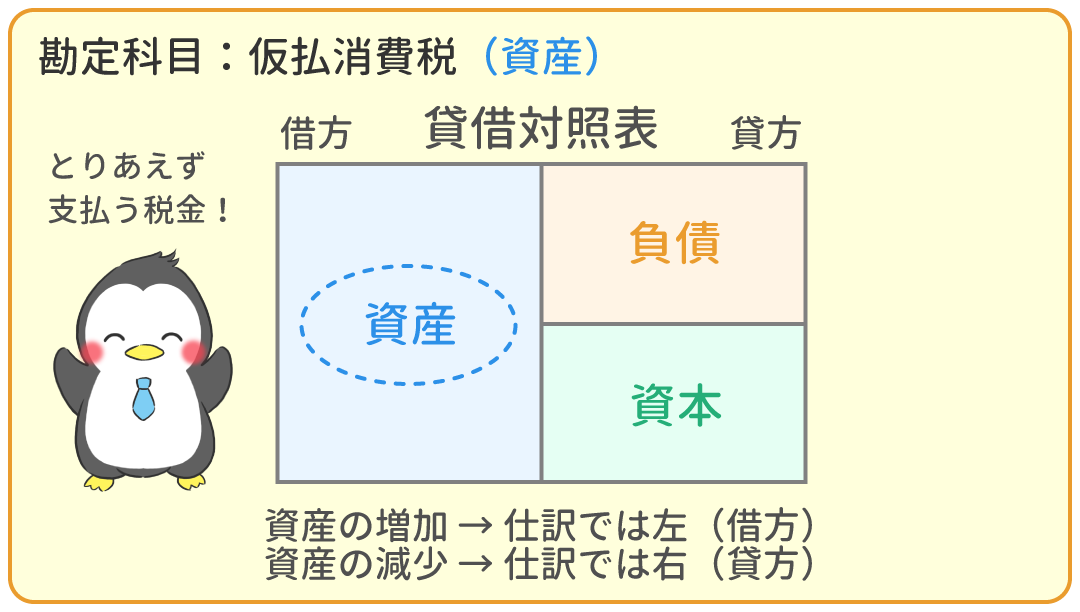

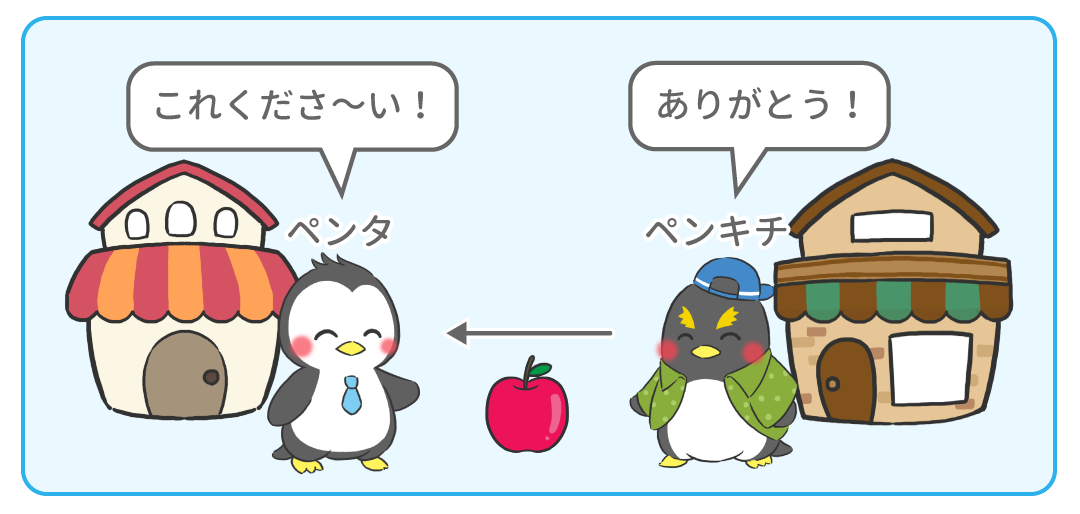

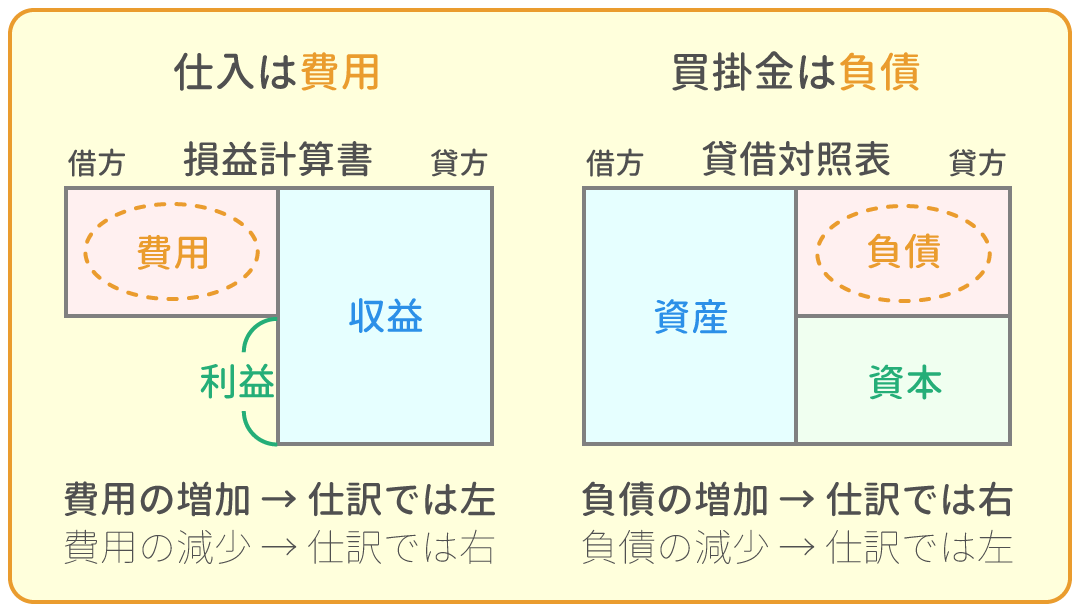

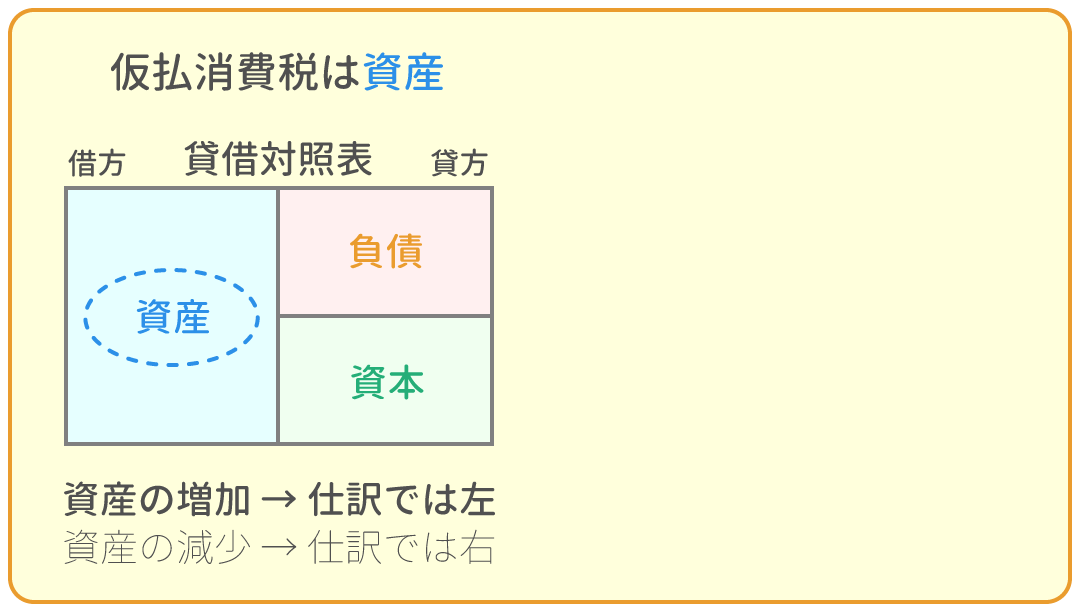

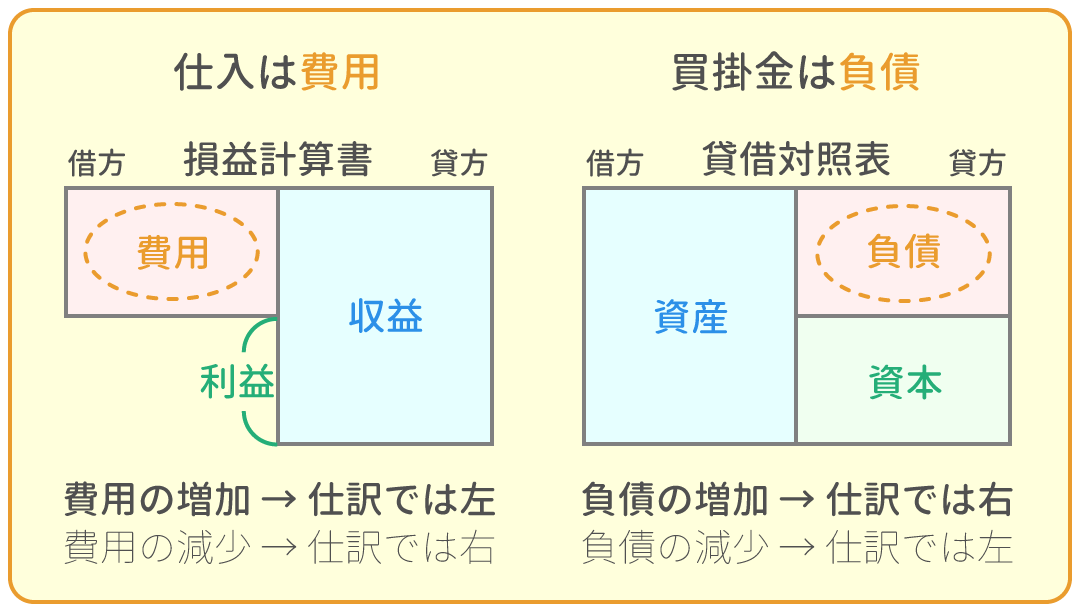

①仕入時

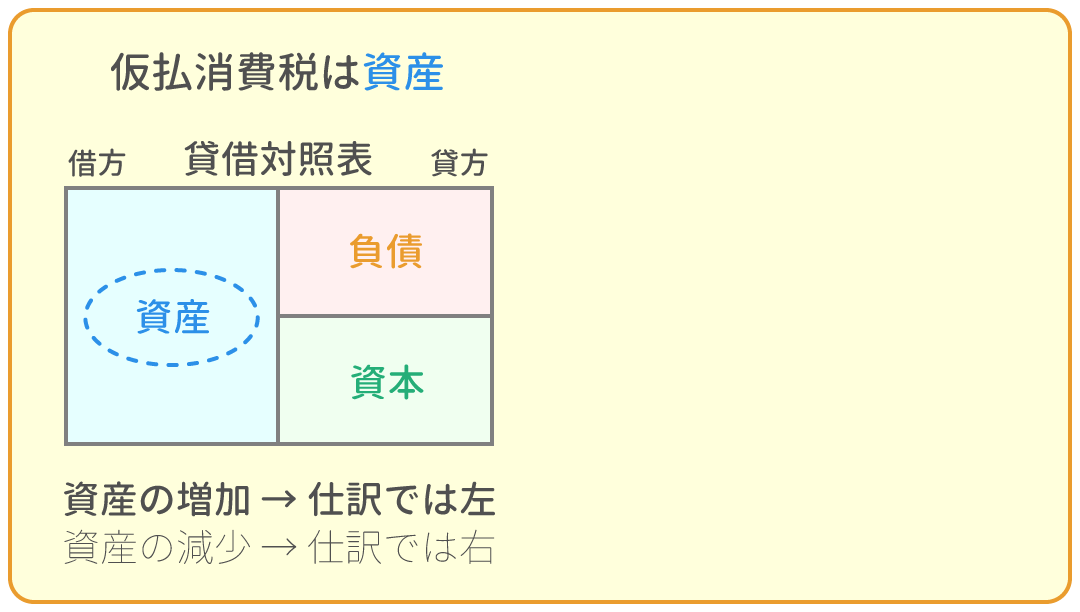

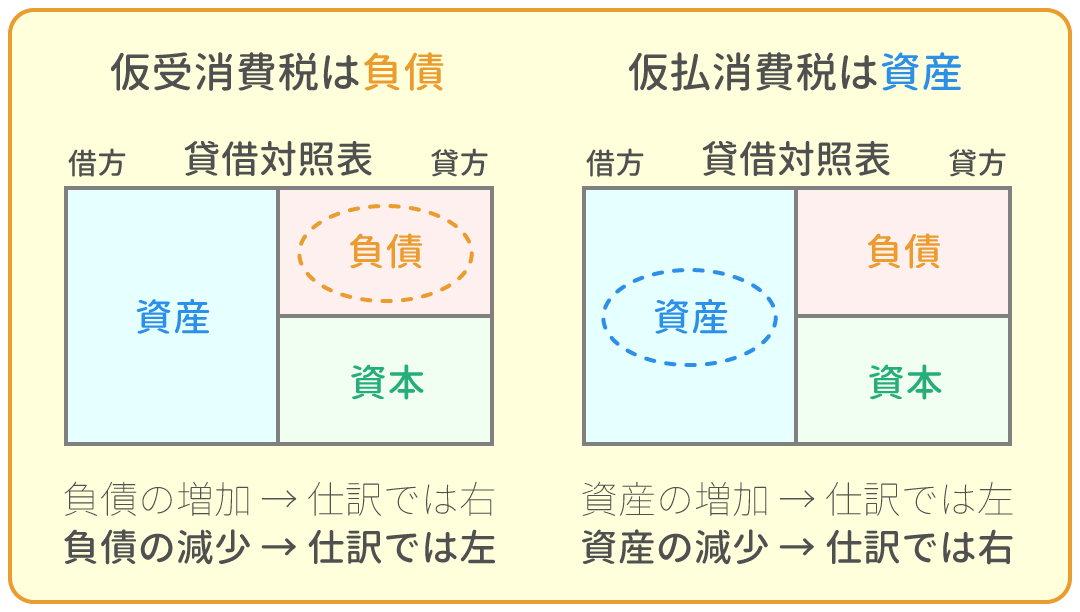

会社が商品を仕入れる際、仕入れ先に支払う消費税は『仮払消費税(資産)』(かりばらいしょうひぜい)として処理します。

これは、会社が「とりあえず後に払う義務のある消費者に代わって税金を支払った」ということです。

最終的に国に納める際、この後に出てくる仮受消費税から仮払消費税の分を差し引くので、仮払消費税は資産です。

例題1

商品1,500円(税抜)を仕入れ、代金は消費税120円を含めて後日支払うこととした。

例題2

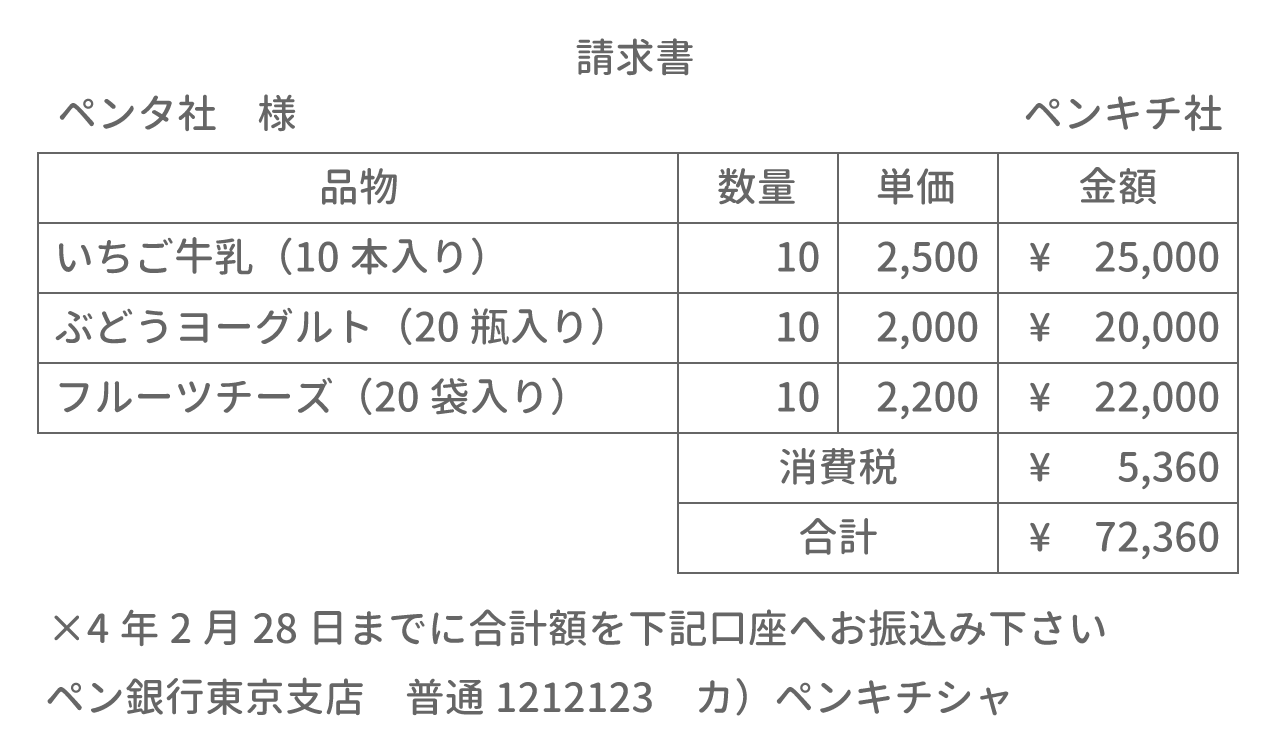

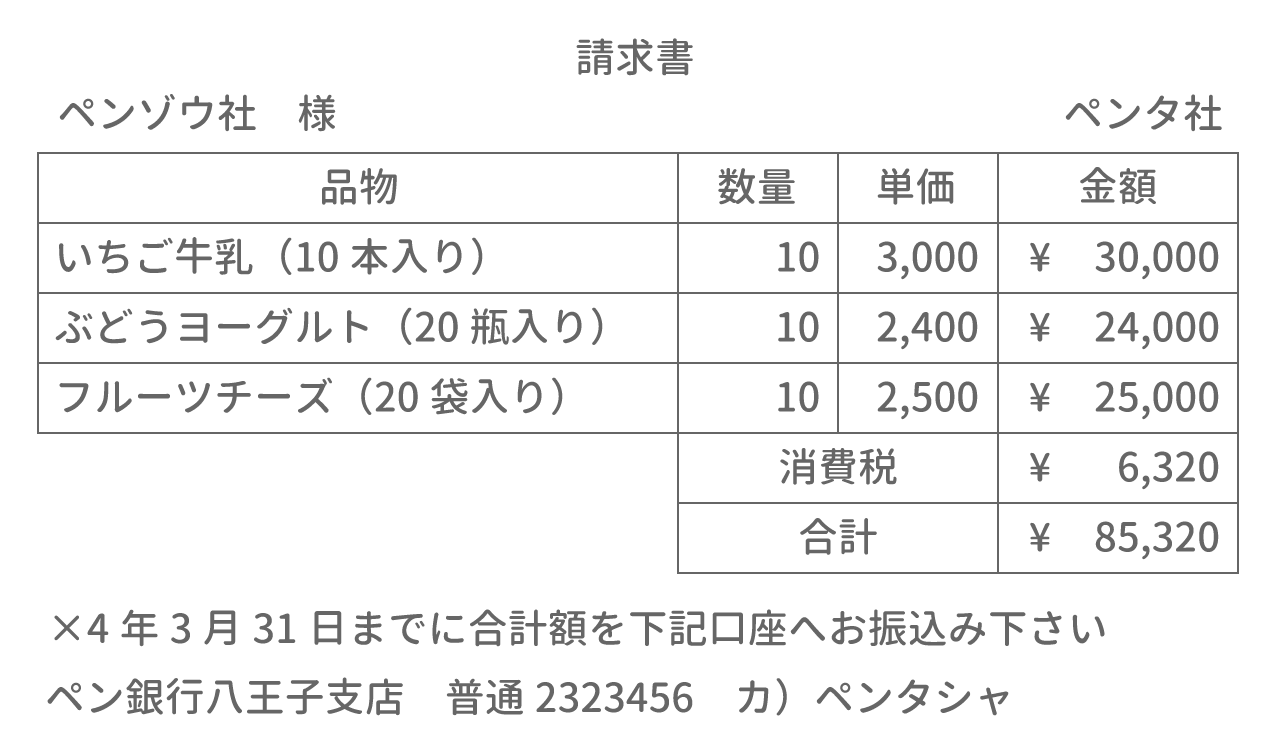

商品を仕入れ、以下の請求書を受け取り、代金は後日支払うこととした。

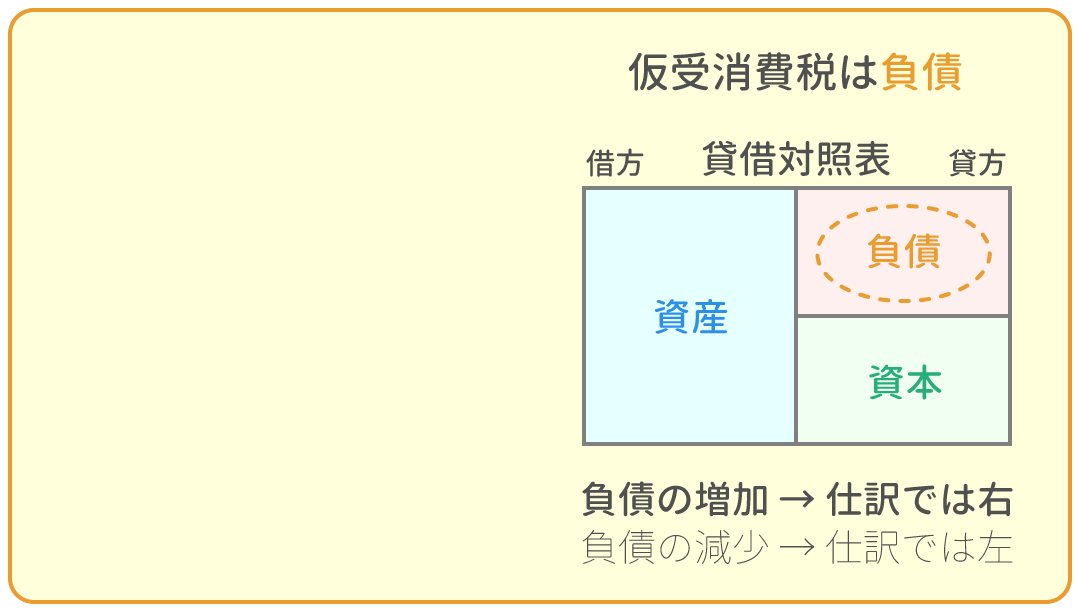

②売上時

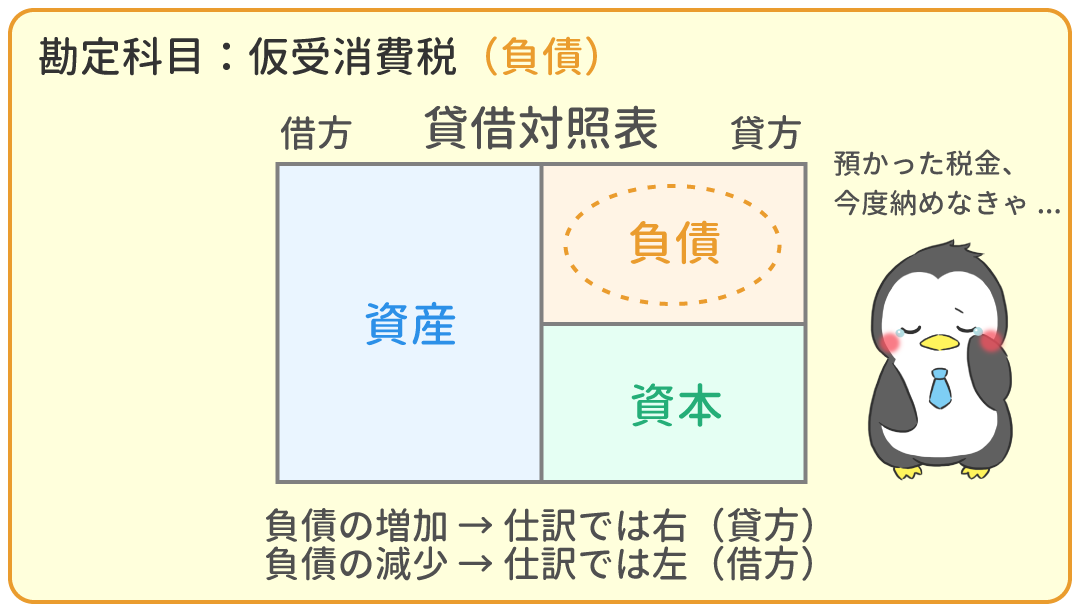

期中に商品を売り上げた際、消費者から預かった消費税は、 『仮受消費税(負債)』(かりうけしょうひぜい)として処理します。 これは「あとで国に納めなければならない義務」なので負債です。

例題3

商品2,000円(税抜)を売り上げ、代金は消費税160円を含めて現金で受け取った。なお、消費税は税抜方式で処理している。

例題4

商品を売り上げ、以下の請求書の原本を発送し、代金は後日受け取ることとした。

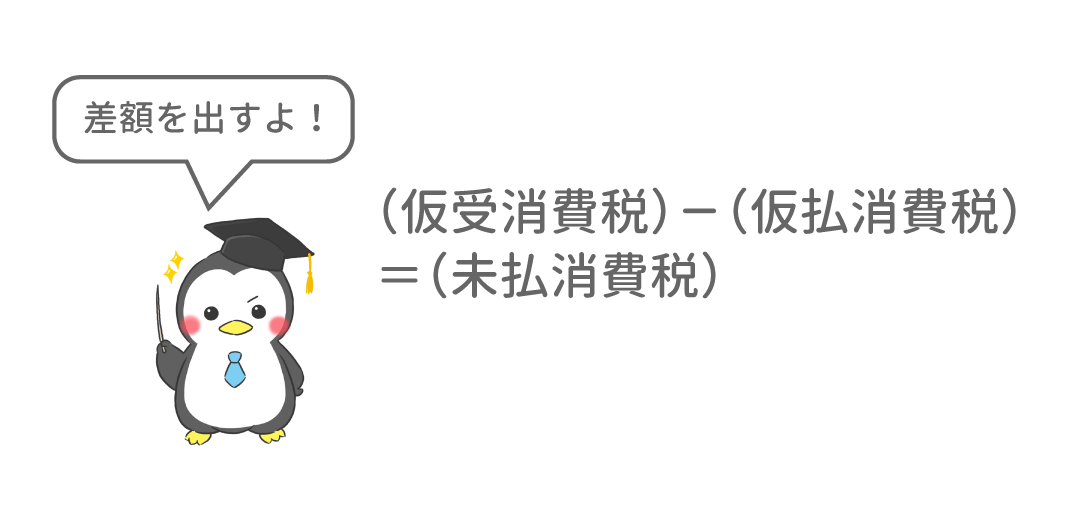

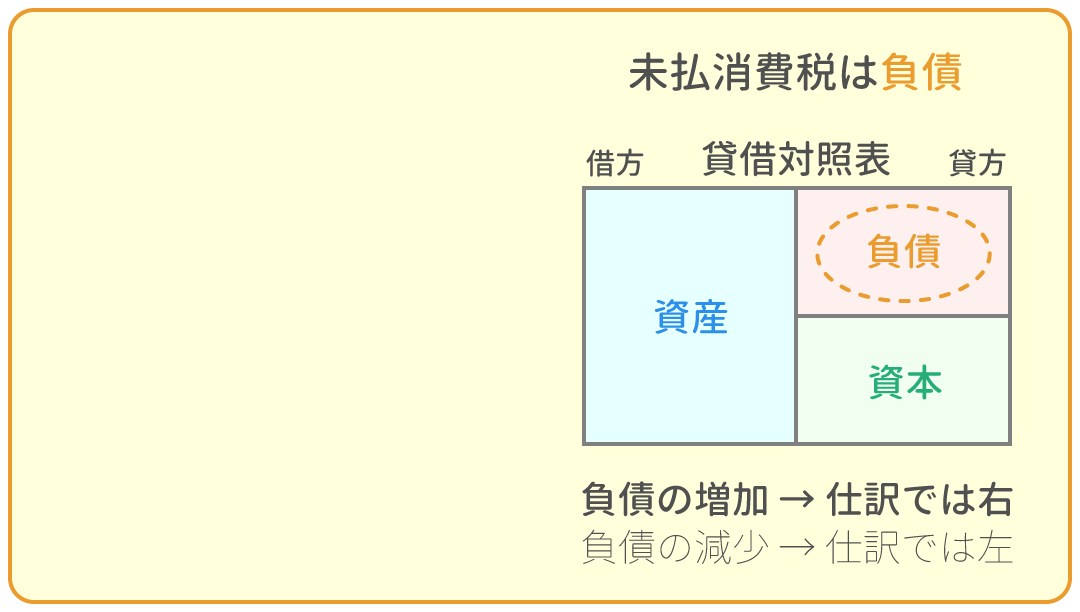

③決算時

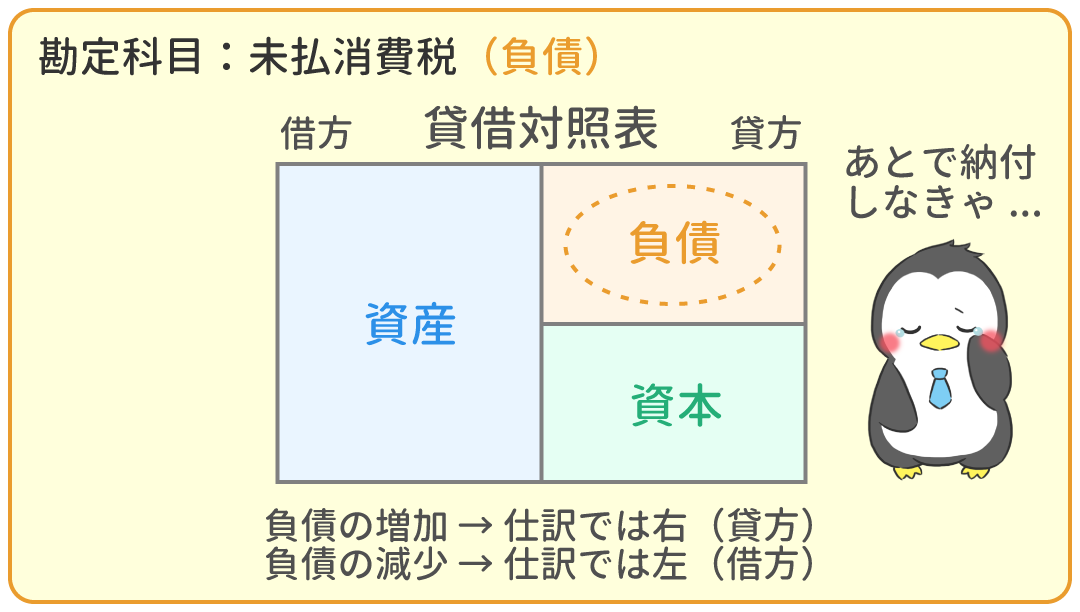

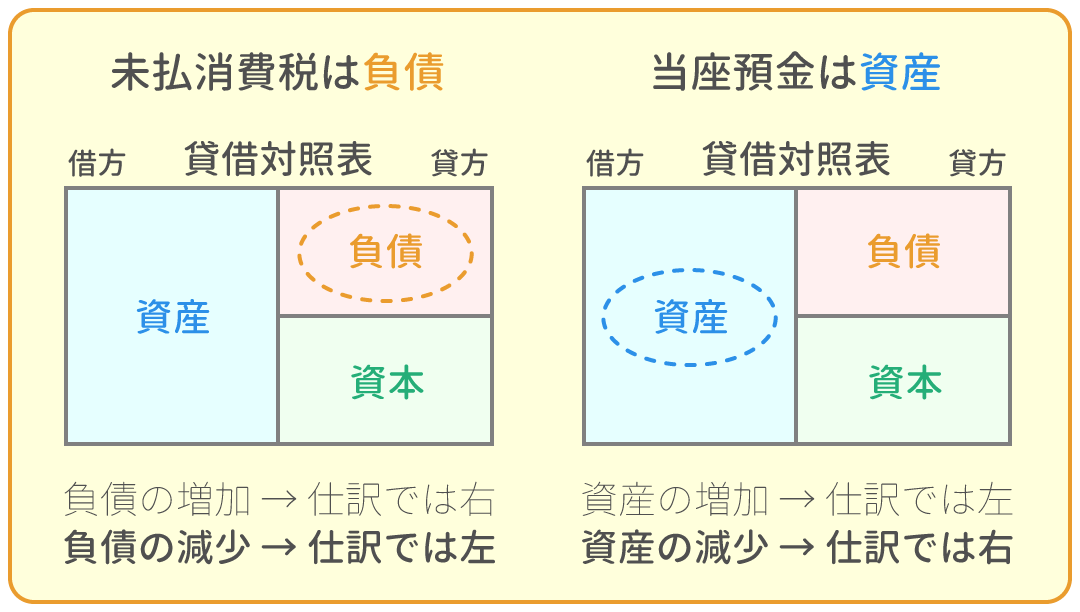

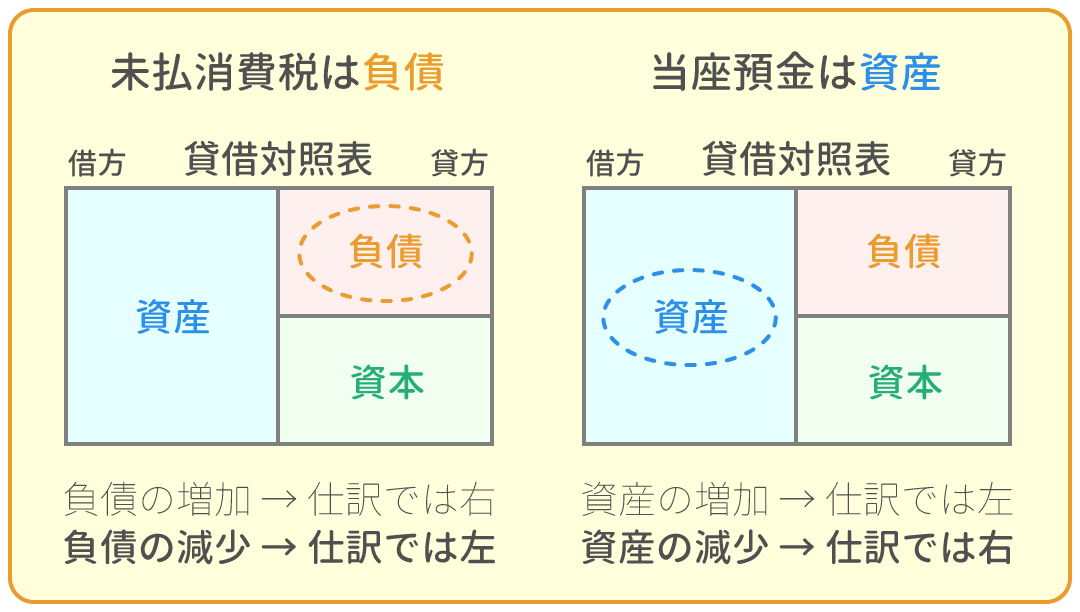

決算になると、仮受消費税と仮払消費税の差額を『未払消費税(負債)』(みばらいしょうひぜい)に置き換えます。 消費者の代わりに国に納めるのがこの差額分です。 これも「あとで納付しなければならない義務」と考えられるので『未払消費税』は負債です。

例題5

決算にあたり、受け取った消費税が1,000円、支払った消費税が800円であることが分かった。

④決算後の納付時

消費税を国に納めるときは「あとで納付しなければならない義務」が無くなるので『未払消費税(負債)』を減らします。

例題6

消費税の未払額1,500円を当社の当座預金から振り込んだ。

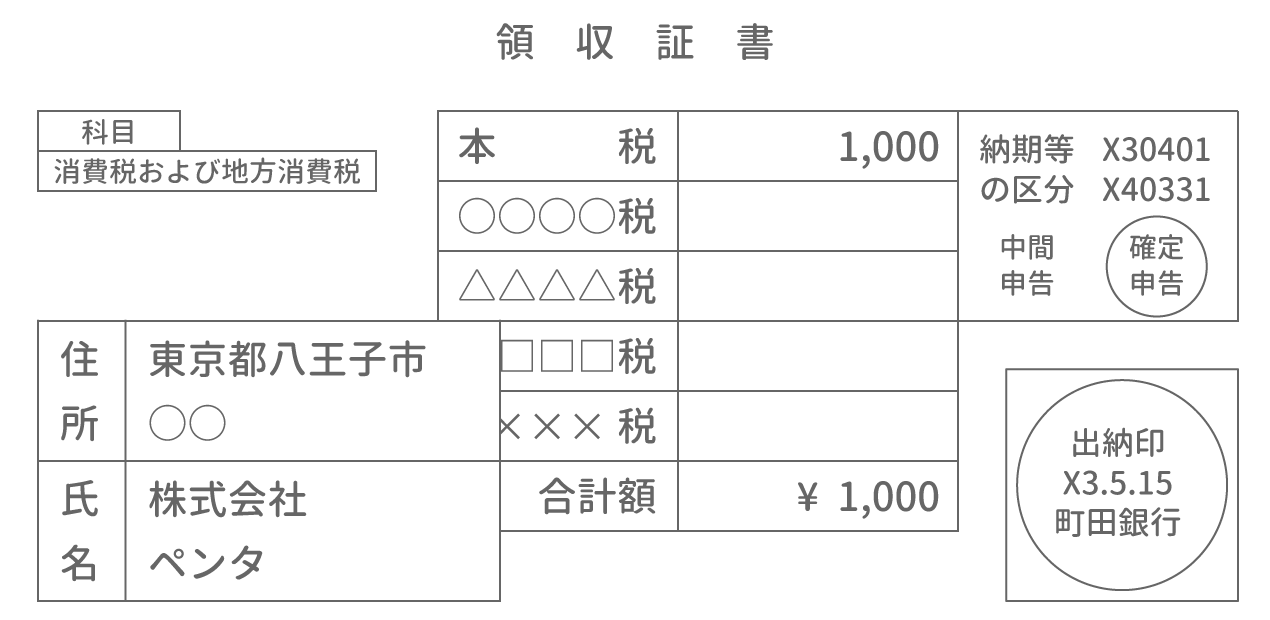

例題7

納付書にもとづき、ペンタ社の当座預金口座から消費税を納付した。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 2時間00分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

現金過不足の処理 | 1時間00分 | |

|

当座借越の振替 | 1時間00分 | |

|

固定資産の減価償却 | 1時間30分 | |

|

貸倒引当金の設定 | 1時間30分 | |

|

費用と収益の前受け、前払い | 1時間30分 | |

|

費用と収益の未収、未払い | 1時間30分 | |

|

貯蔵品の棚卸し | 1時間00分 | |

|

法人税等 | 2時間00分 | |

|

消費税 | 今ココ! |

|

|

売上原価の算定 | 1時間30分 | |