貯蔵品の棚卸し

-

- 今回はじめて

-

- 1時間00分

貯蔵品の棚卸し

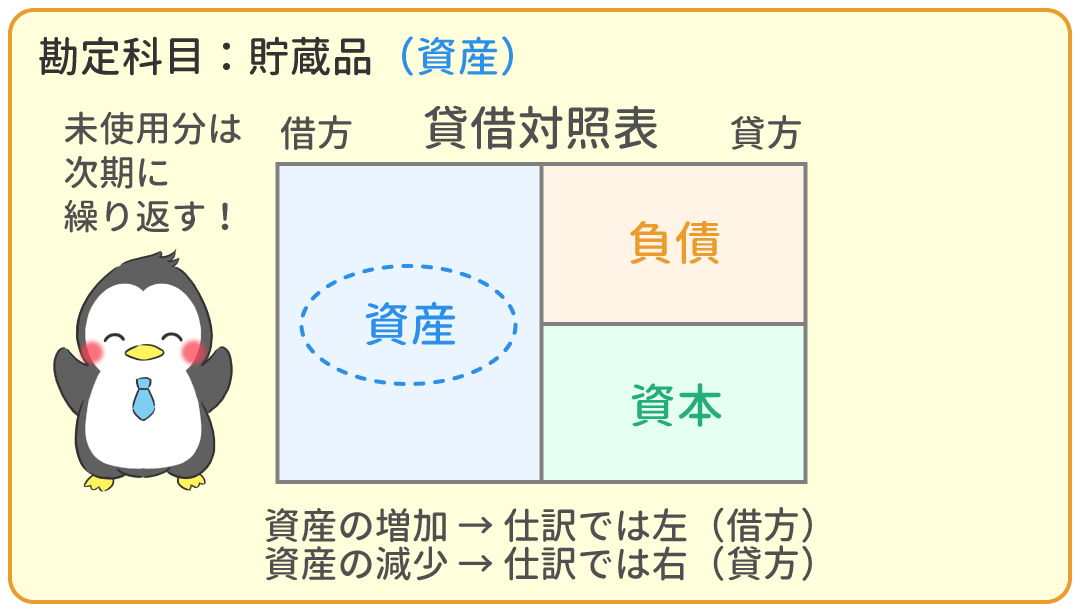

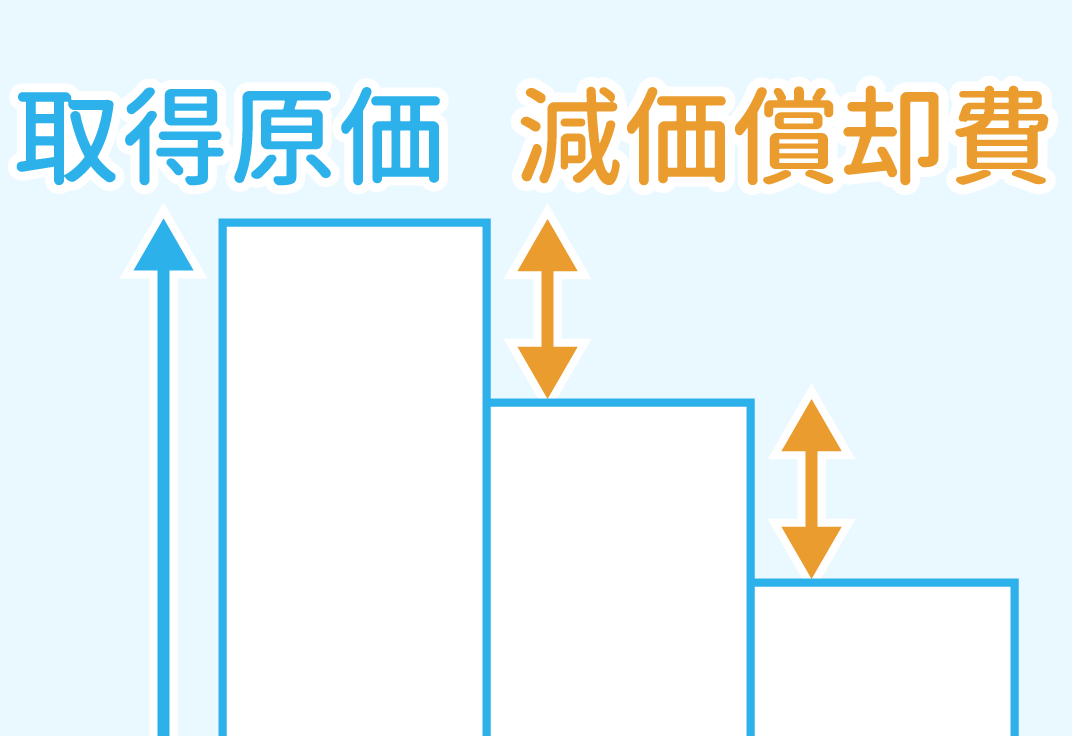

『貯蔵品(資産)』(ちょぞうひん)とは、資産として価値があるものが期末に残った際、

それらを次期に繰り越すために使われる勘定科目です。

どのようなものを貯蔵品として繰り越すのか、じっくり見ていきましょう。

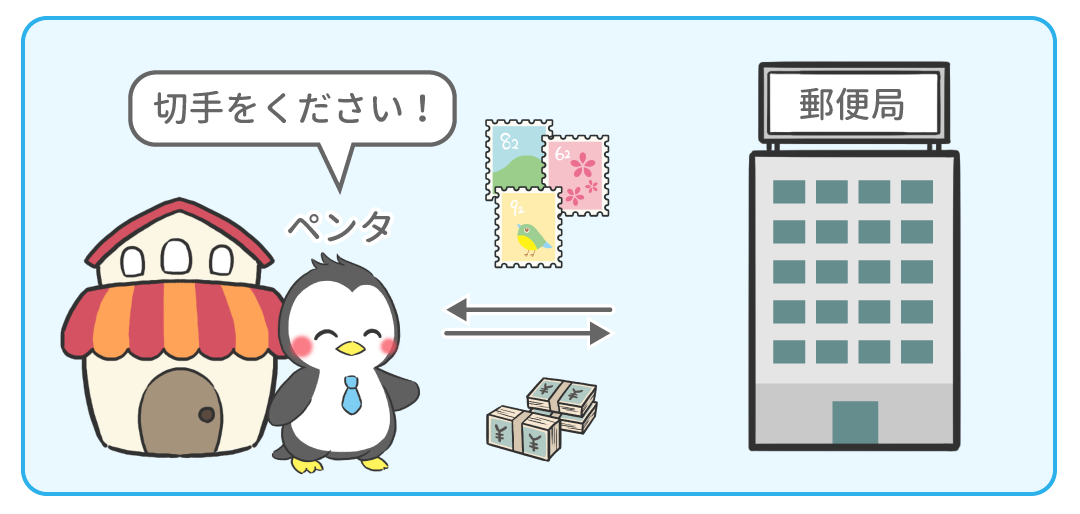

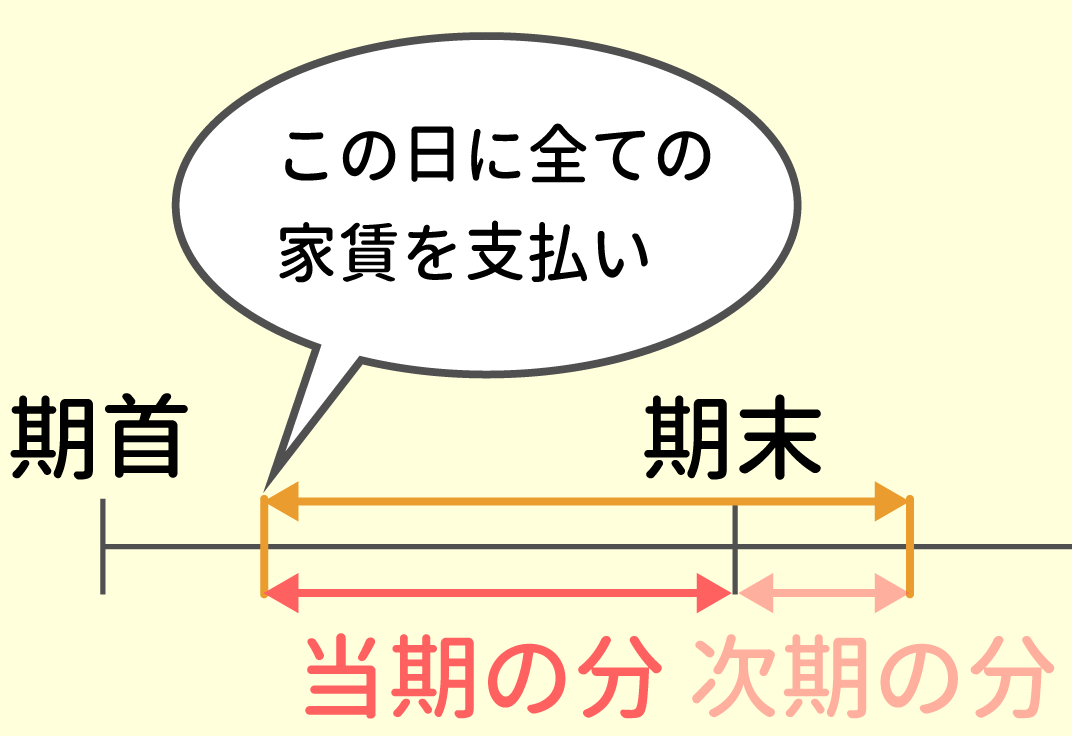

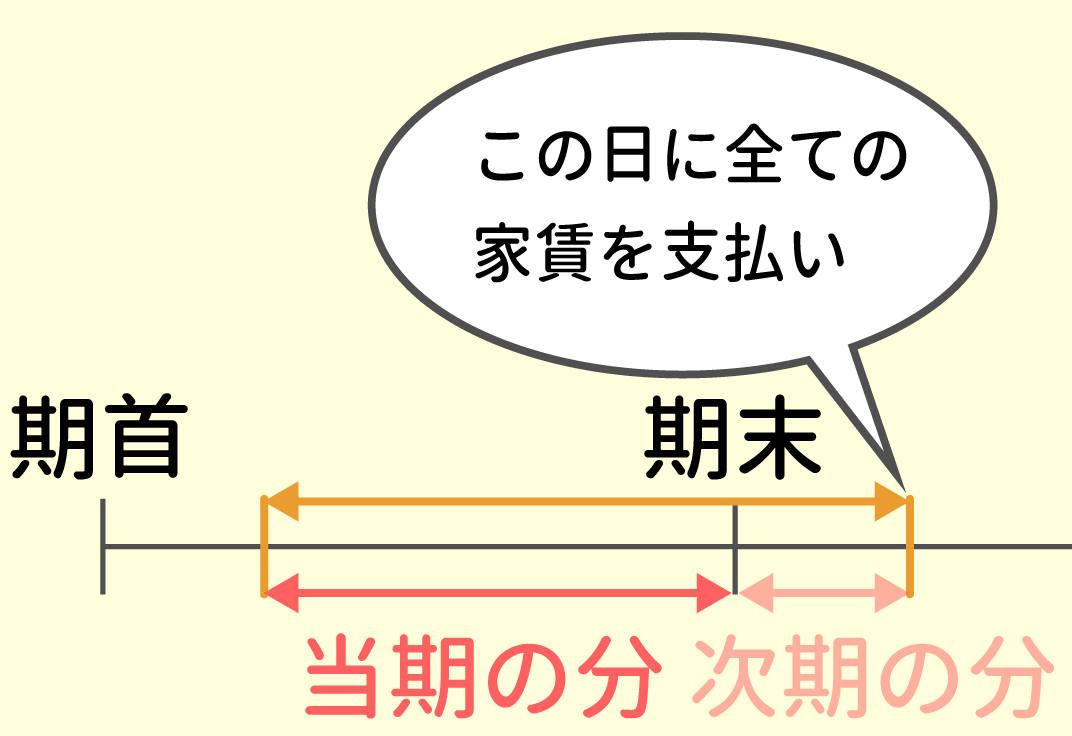

通信費

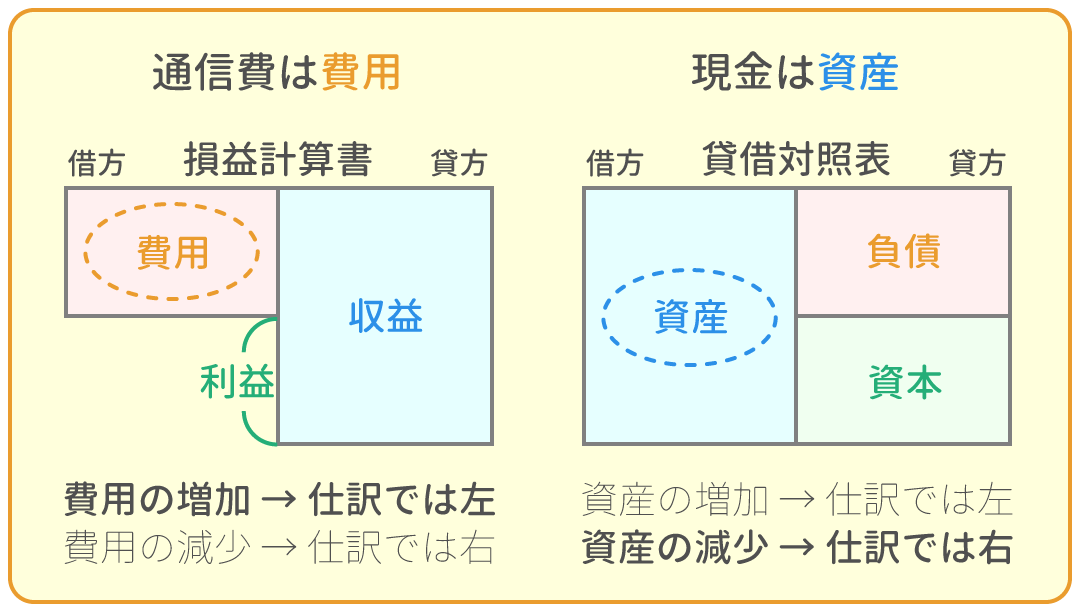

ハガキ代、切手代、電話代など、通信のために必要とされる費用は支払い時に『通信費(費用)(つうしんひ)として処理します。

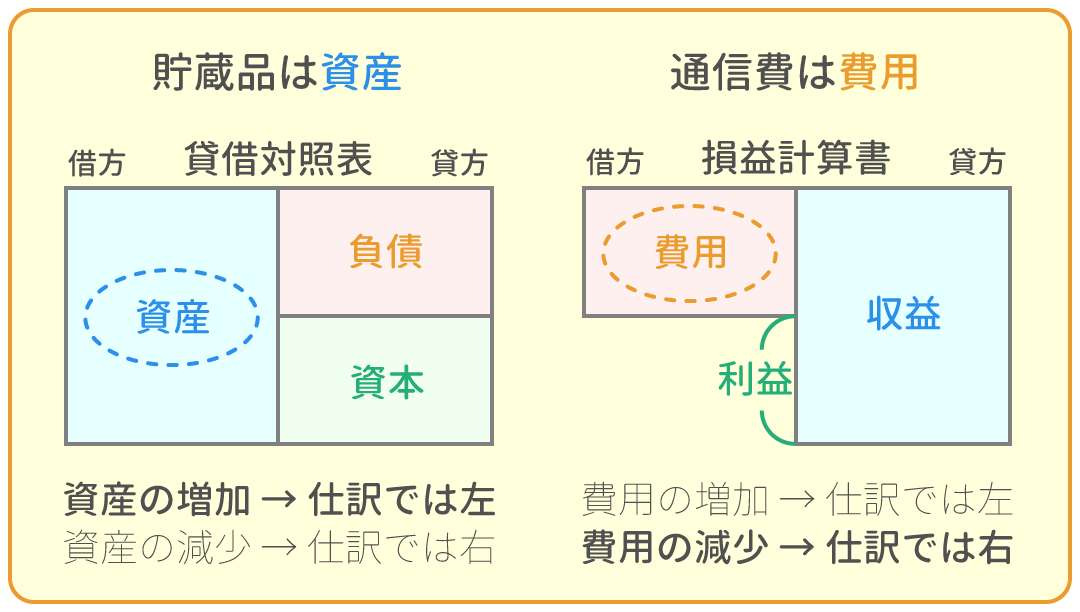

しかし、期末まで未使用だったハガキや切手がある際は当期の費用から減らし、『貯蔵品(資産)』(ちょぞうひん)として次期に繰り越します。

例題1

郵便切手1,200円分を郵便局で購入し、代金は現金で支払った。

例題2

決算にあたり、120円切手が3枚残っていることが分かった。これを適切な勘定へ振り替える。

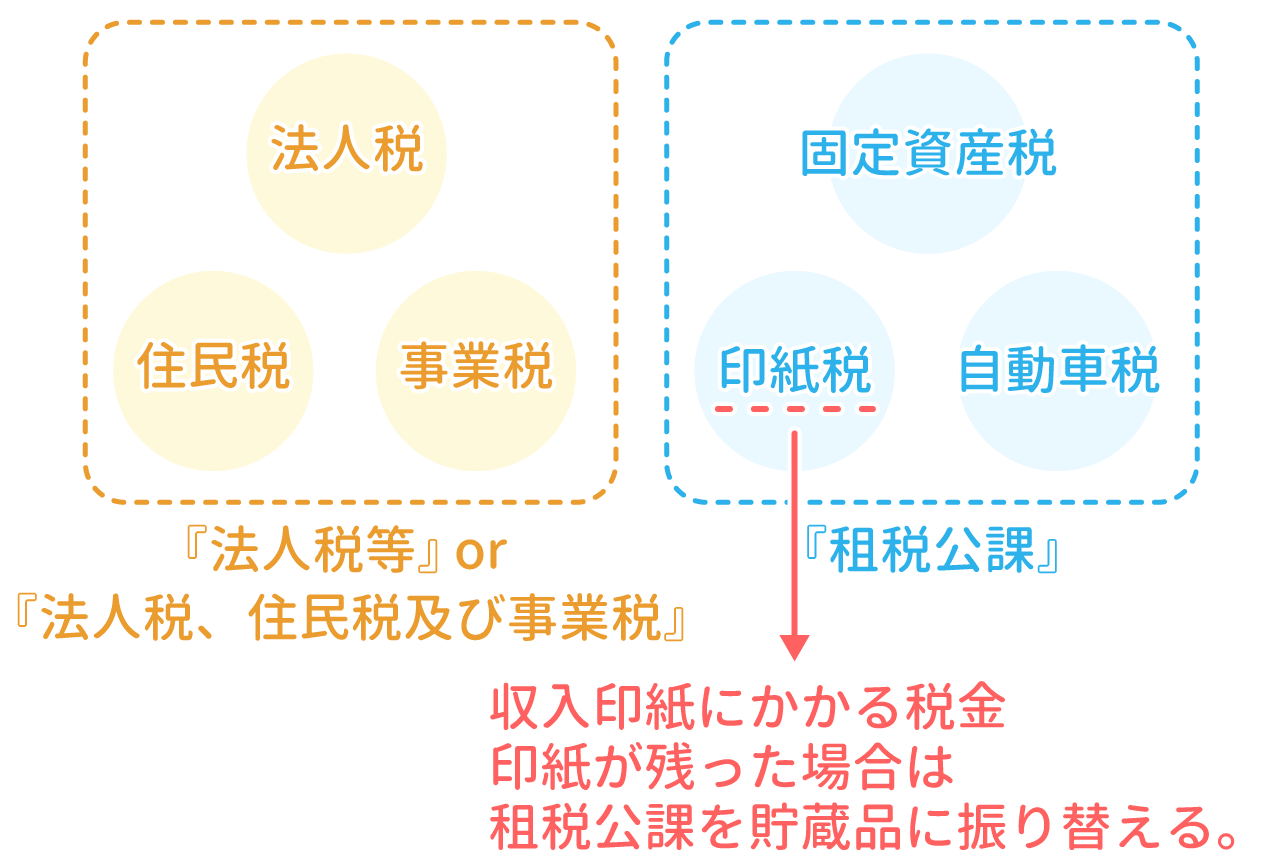

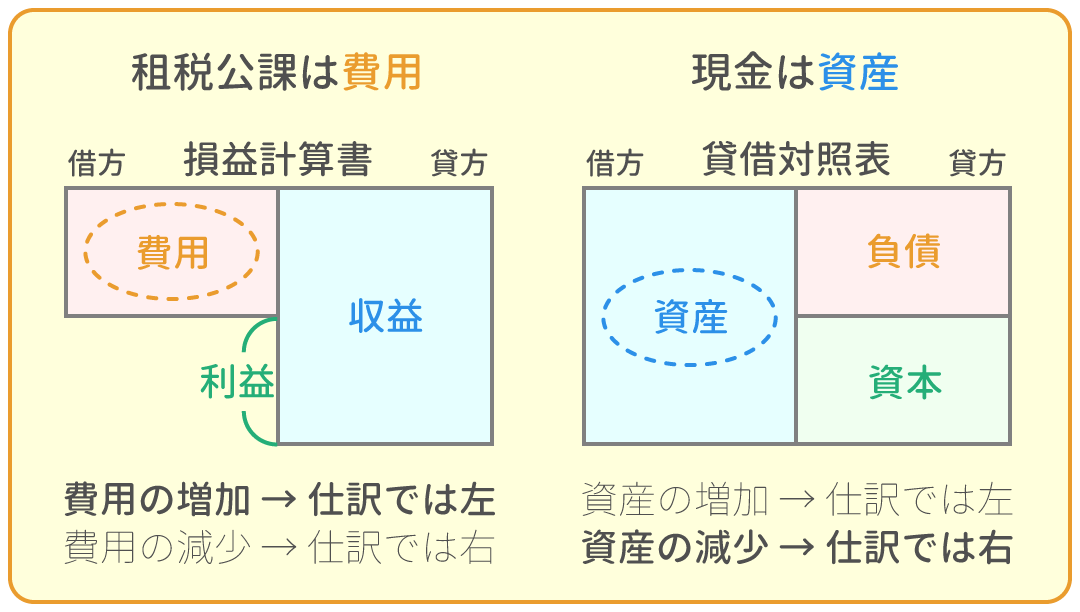

租税公課

会社には様々な税金がかかります。

| グループ | 分類 | 内訳 |

| 利益と関係の無い税金 | 『租税公課』 | 固定資産税(こていしさんぜい) 印紙税(いんしぜい) 自動車税(じどうしゃぜい) |

| 利益にかかる税金 | 『法人税等』または 『法人税、住民税及び事業税』 |

法人税(ほうじんぜい) 住民税(じゅうみんぜい) 事業税(じぎょうぜい) |

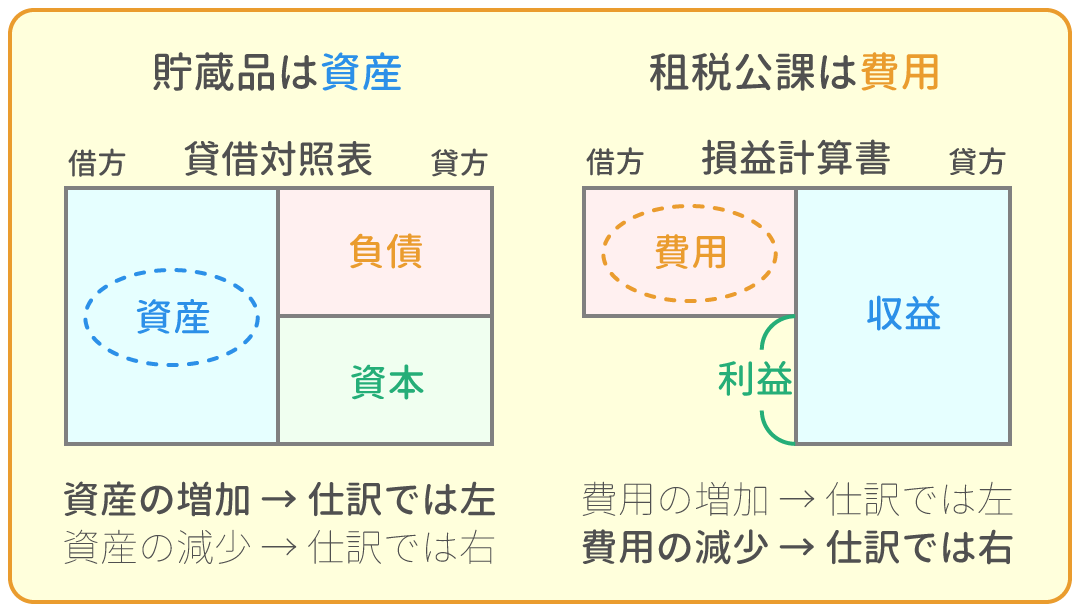

印紙税は、収入印紙(しゅうにゅういんし)を購入した時に発生するものですが、 収入印紙はハガキや切手と同じく、期末における未使用分は『貯蔵品(資産)』として次期に繰り越します。

例題3

郵便局にて、事業用の店舗にかかる固定資産税2,000円を納めるとともに1,000円の収入印紙を5枚を現金で購入した。

例題4

決算にあたり、1,000円の収入印紙が2枚残っていることが分かった。これを適切な勘定へ振り替える。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間00分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

60

4

5

3

0

1

7

|

|

||

|---|---|---|---|

|

現金過不足の処理 | 1時間00分 | |

|

当座借越の振替 | 1時間00分 | |

|

固定資産の減価償却 | 1時間30分 | |

|

貸倒引当金の設定 | 1時間30分 | |

|

費用と収益の前受け、前払い | 1時間30分 | |

|

費用と収益の未収、未払い | 1時間30分 | |

|

貯蔵品の棚卸し | 今ココ! |

|

|

法人税等 | 2時間00分 | |

|

消費税 | 2時間00分 | |

|

売上原価の算定 | 1時間30分 | |