現金をイラストで解説!

-

- 今回はじめて

-

- 40分

現金とは?

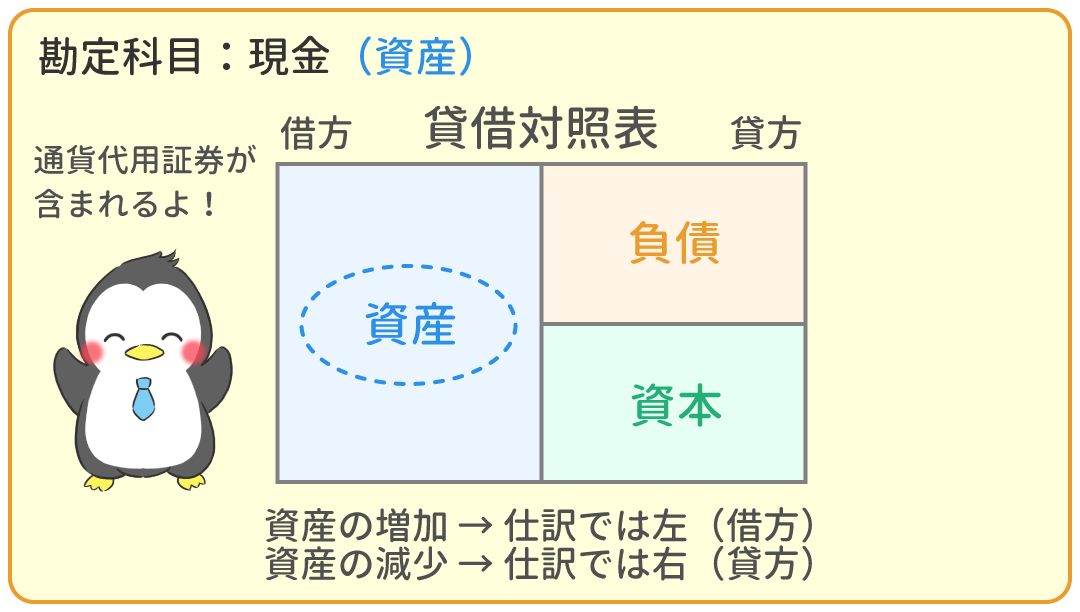

現金とは、ふつうは硬貨(こうか)や紙幣(しへい)の事です。

しかし簿記では、硬貨や紙幣の他に、銀行などに持っていくとすぐに換金できる「通貨代用証券」(つうかだいようしょうけん)も

『現金(資産)』の勘定科目に含まれます。

勘定科目とは、「簿記の視点から見た時に同じ役割のものを1つにまとめた呼び名」でした。

| 勘定科目 | 分類 | 内訳 |

| 現金 | 通貨 | 硬貨(こうか) |

| 紙幣(しへい) | ||

| 通貨代用証券 (つうかだいようしょうけん) | 他人振り出しの小切手 | |

| 普通為替証書(ふつうかわせしょうしょ) | ||

| 配当金領収証(はいとうきんりょうしゅうしょう) | ||

| 支払期日の到来した公社債の利札(りふだ) | ||

| 送金小切手(そうきんこぎって) |

時間に余裕のある人は、通貨代用証券とは?もどうぞ。

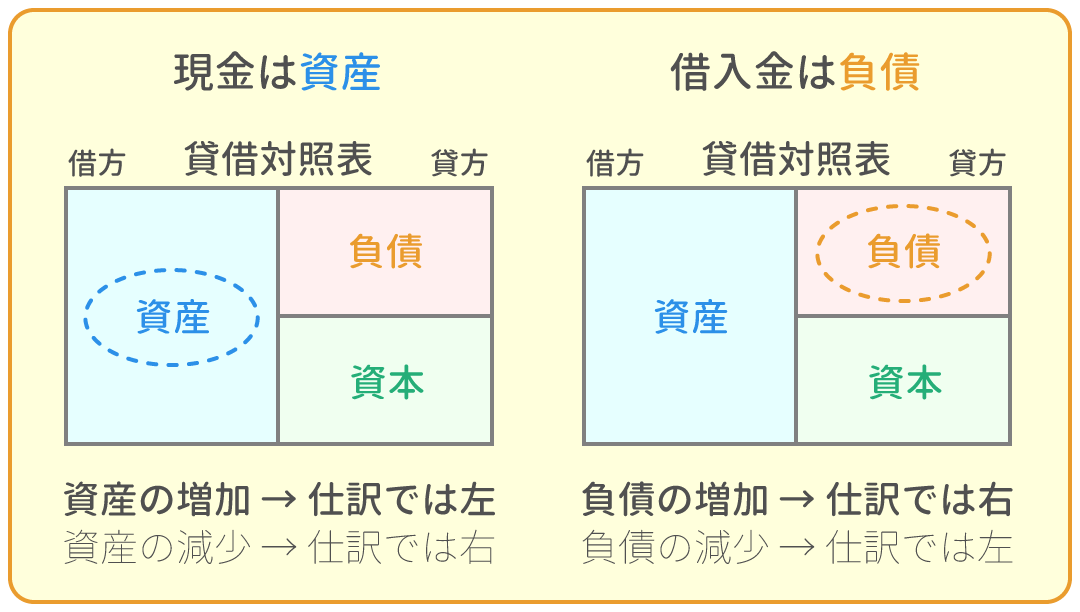

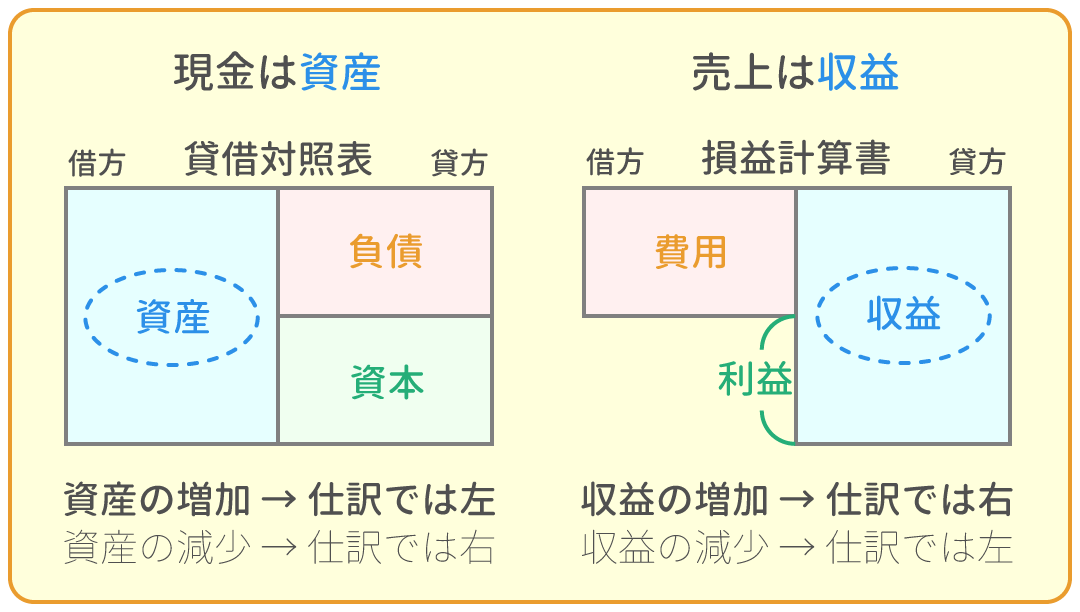

上図の通り、資産は増加したら左、減少したら右です。

(左、右の決め方は覚えていますか?忘れてしまったら復習しましょう!)

[ 『現金』が増えた時 ]

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | ○○○ | △△△ | ○○○ |

[ 『現金』が減った時 ]

| 借方 | 金額 | 貸方 | 金額 |

| △△△ | ○○○ | 現金 | ○○○ |

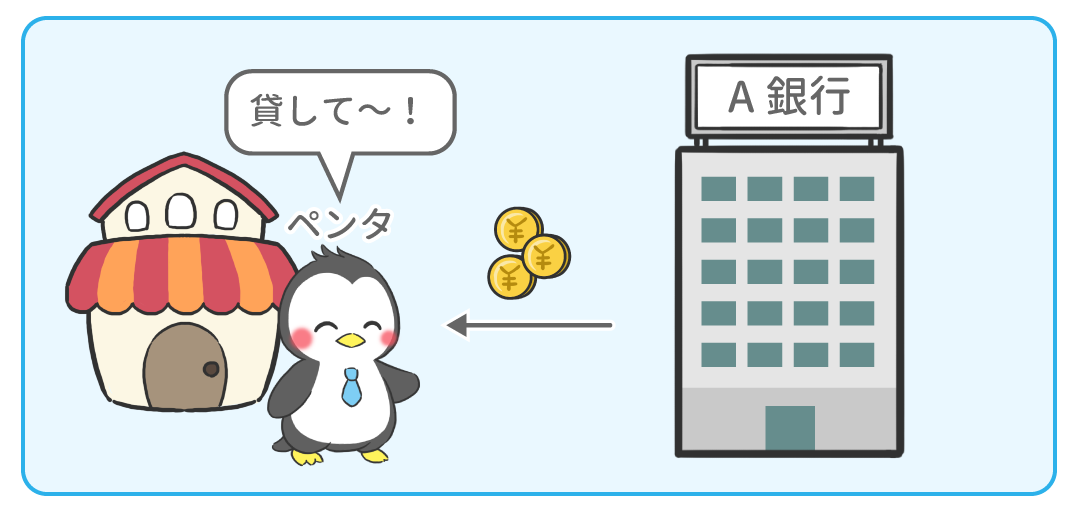

例題1

ペンタ社は、銀行から現金1,000円を借入れた。

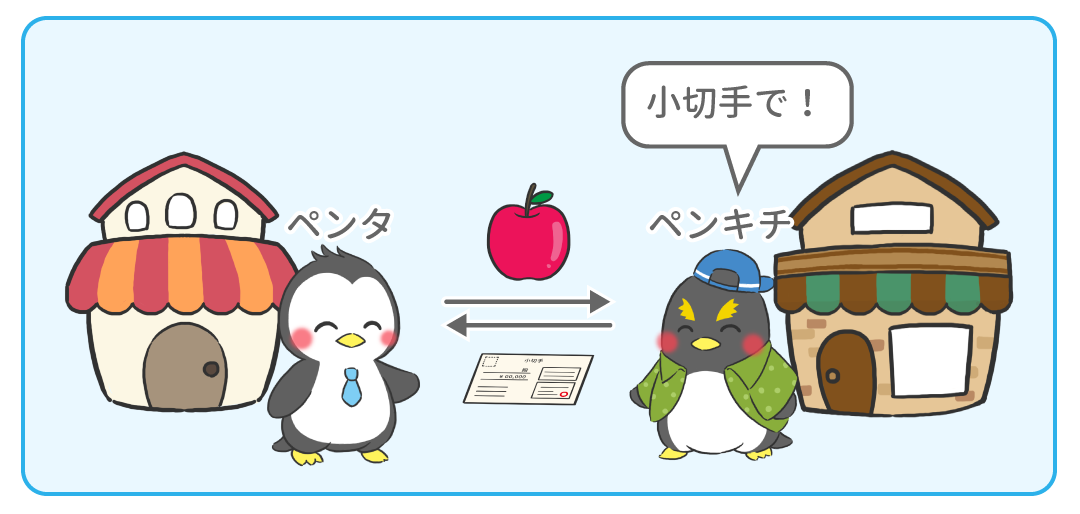

例題2

ペンタ社は、ペンキチ社に商品200円を売り上げ、代金を小切手で受け取った。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 40分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

40

4

2

1

1

1

1

|

|

||

|---|---|---|---|

|

現金をイラストで解説! | 今ココ! |

|

|

問題1 借入金の返済 | 8分 | |

|

問題2 小切手の受取 | 8分 | |

|

問題3 普通為替証書 | 8分 | |