損益計算書

-

- 今回はじめて

-

- 20分

損益計算書とは?

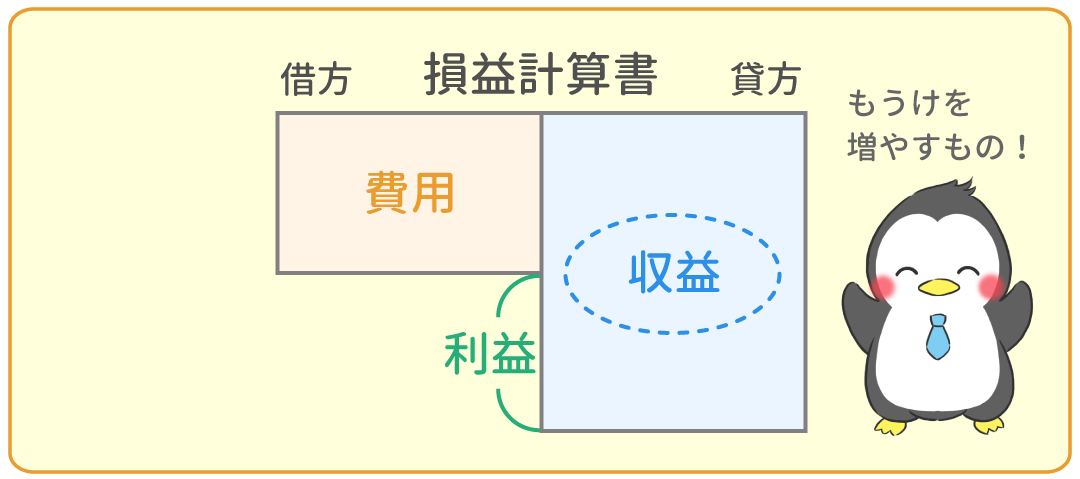

損益計算書とは、この1年間で、いくら使っていくら儲けたのかが分かる表です。

英語では、Profit and Loss statement(プロフィット アンド ロス ステートメント)や、省略形のP/L(ピーエル)と呼ばれます。

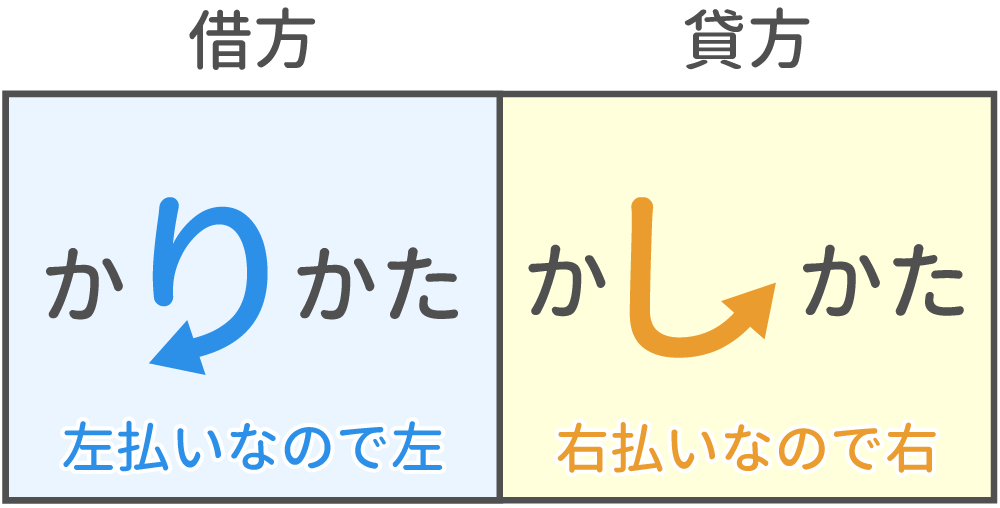

損益計算書も左と右に分かれます。

左が借方で、右が貸方でした。

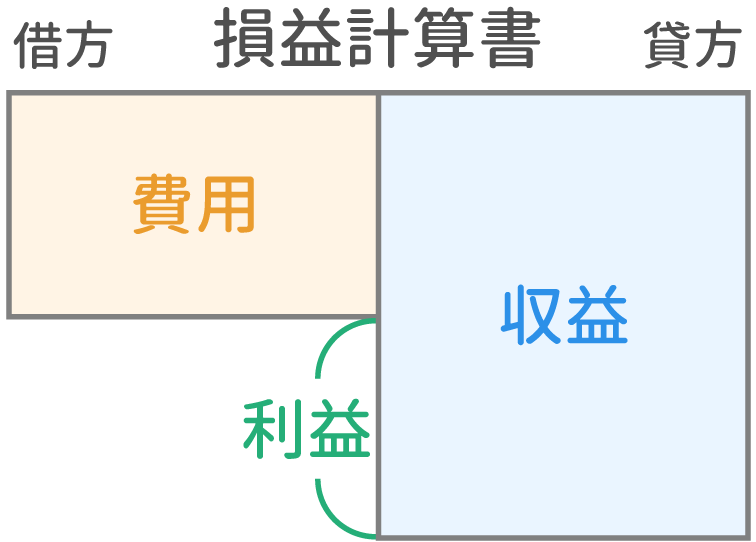

借方(左)に費用、貸方(右)に収益

借方(左)に費用、貸方(右)に収益を記入します。

収益から費用を差し引いたものは利益(りえき)です。

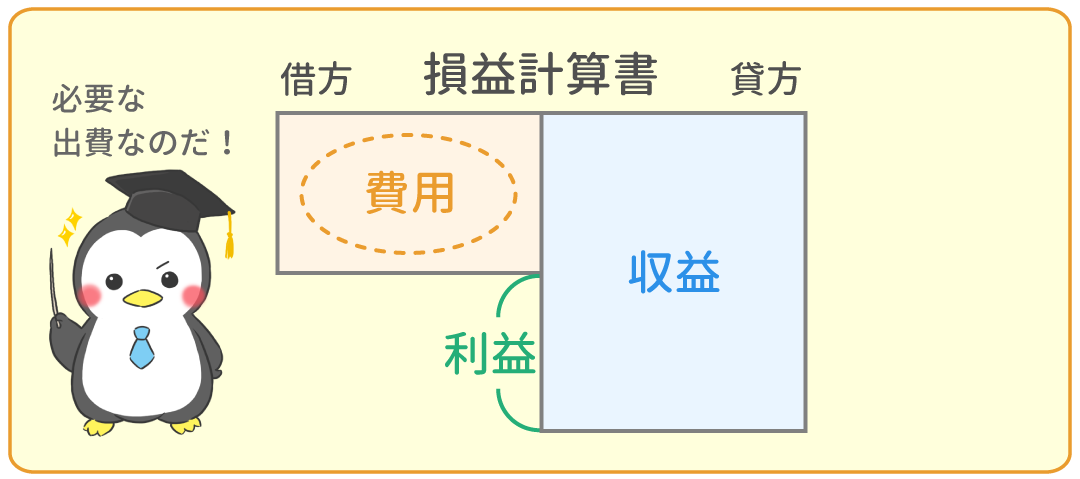

費用

費用(ひよう)とは、商品を仕入れる時のお金や電気代など、『(会社が収益をあげるために)必要な出費』です。

費用は損益計算書の借方に記入するルールでした。

覚え方は『費用の「ひ」は、左の「ひ」』です。

費用の勘定科目の例です。

- 『仕入』(商品を仕入れる時に支払うお金)

- 『旅費交通費』(電車、バス、飛行機などの代金)

- 『支払利息』(お金を借りている時に支払う利息)

収益

収益(しゅうえき)とは、会社が商品の販売などで得た収入など、『儲けを増やすもの』です。

収益は損益計算書の貸方に記入するルールでした。

収益の勘定科目の例です。

- 『売上』(商品を売る時に得られるお金)

- 『受取利息』(お金を貸している時に得られる利息)

このページのまとめ

- 損益計算書は、借方(左)と貸方(右)から成ります。

- 費用は「必要な出費」。損益計算書の借方に記入します。

- 収益は「儲けを増やすもの」。損益計算書の貸方に記入します。

- 利益は「収益から費用を差し引いたもの」。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 20分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

20

4

1

0

0

1

3

|

|

||

|---|---|---|---|

|

簿記とは? | 10分 | |

|

貸借対照表 | 20分 | |

|

損益計算書 | 今ココ! |

|

|

仕訳の4ステップをイラストで解説! | 40分 | |