商品売買をイラストで解説!

-

- 今回はじめて

-

- 1時間00分

商品売買の基本

多くの会社は商品を他の会社から仕入れて、お客さんに売り上げます。

このページでは、そのような会社の商品売買とその仕訳について学習します。

簿記3級の商品売買では、三分法(さんぶんぽう)という方法を使います。

商品を仕入れた時の仕訳(三分法)

三分法とは、3つの勘定科目(『仕入』『売上』『繰越商品』)に分けて仕訳をする方法です。

『仕入』と『売上』についてはこのページで勉強しますが、『繰越商品』は売上原価の算定で勉強します。

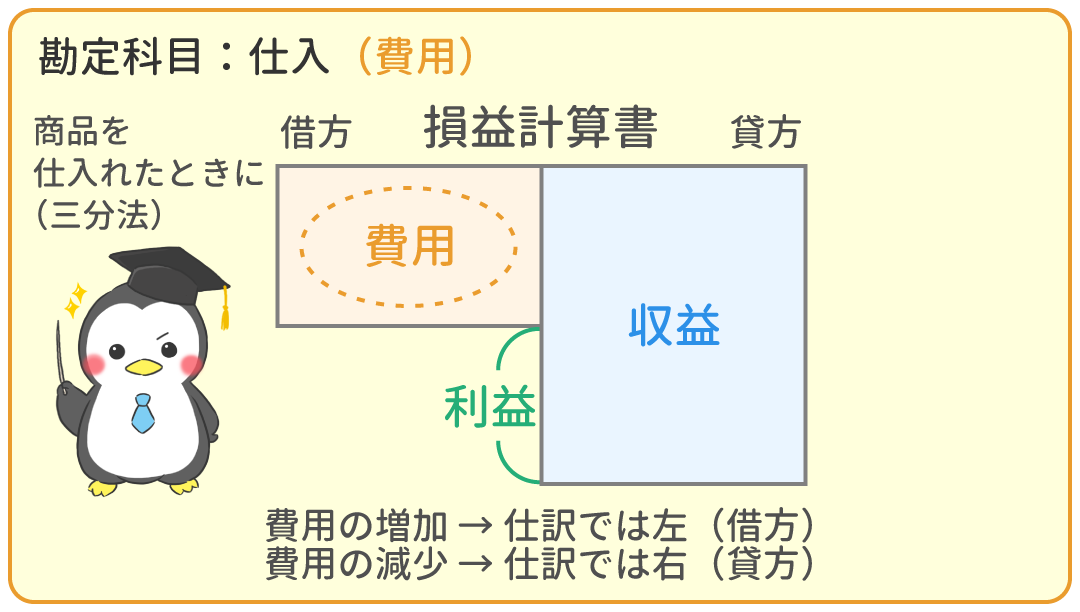

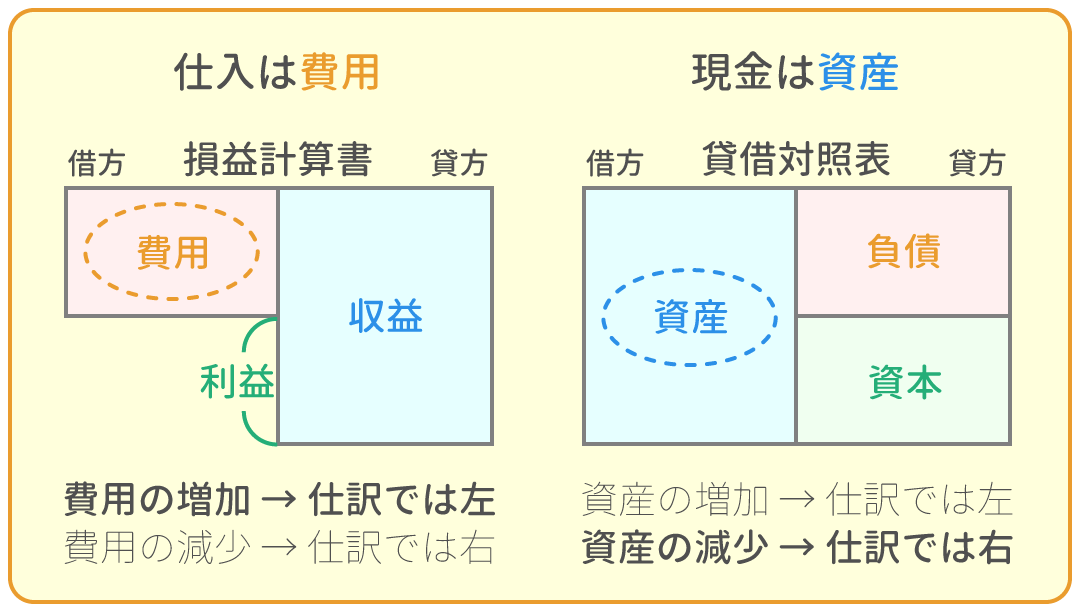

「商品を仕入れた」とあったら、三分法では勘定科目『仕入』を使います。

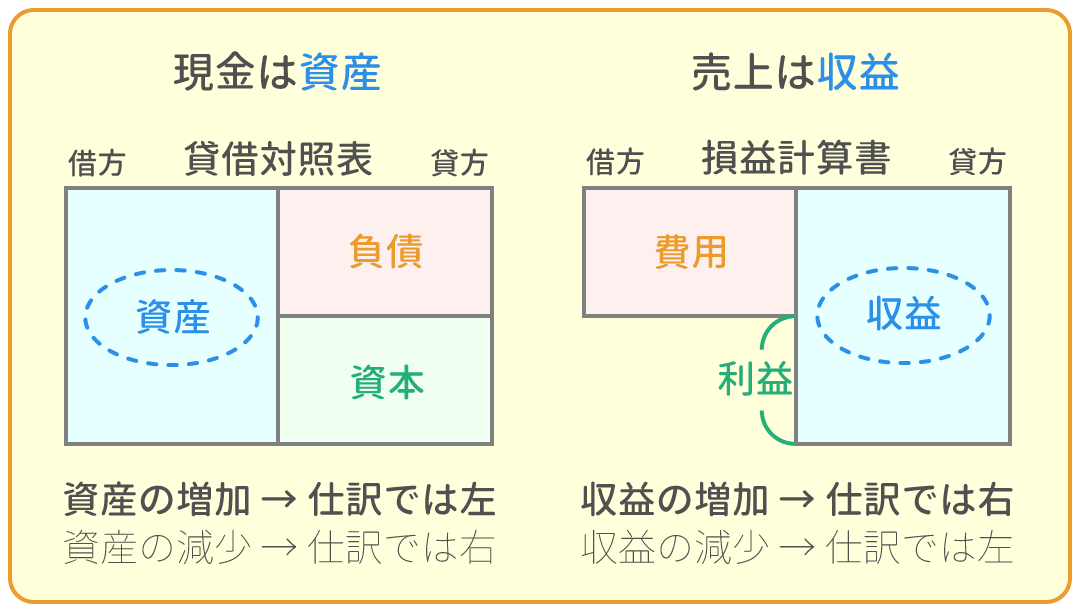

『仕入』は「(会社が収益をあげるために)必要な出費」なので費用です。

[ 『仕入』が増えた時 ]

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | ○○○ | △△△ | ○○○ |

[ 『仕入』が減った時 ]

| 借方 | 金額 | 貸方 | 金額 |

| △△△ | ○○○ | 仕入 | ○○○ |

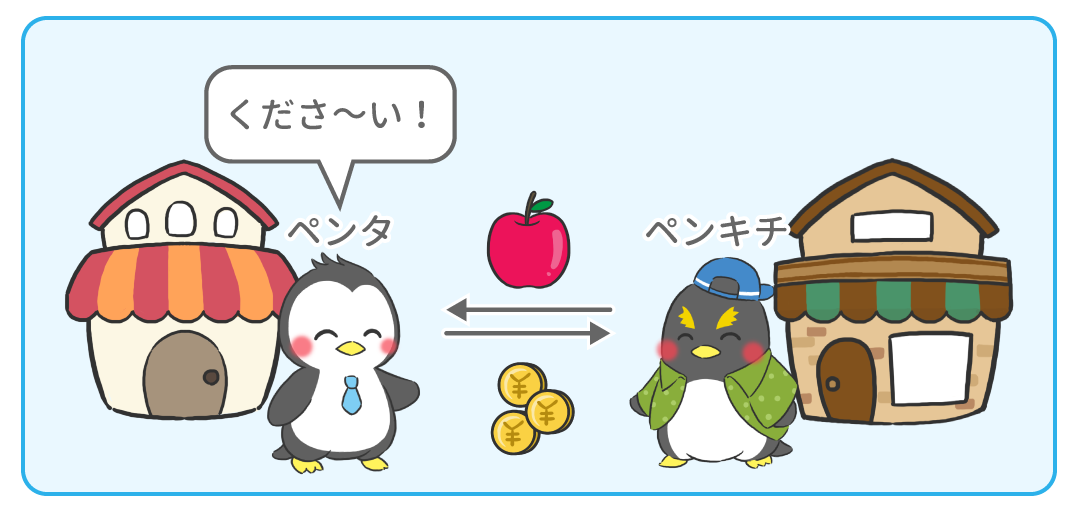

例題1

ペンタ社は、ペンキチ社から商品200円を仕入れ、代金は現金で支払った。

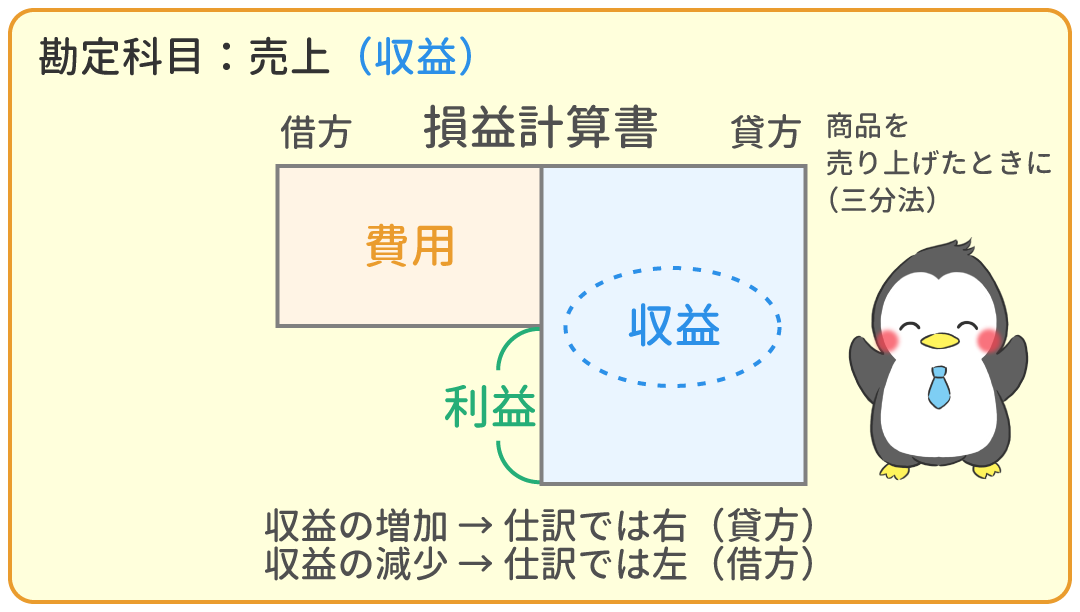

商品を売り上げた時の仕訳(三分法)

「商品を売り上げた」とあったら、三分法では勘定科目『売上(収益)』を使います。

『売上』は「儲けを増やすもの」なので収益です。

[ 『売上』が増えた時 ]

| 借方 | 金額 | 貸方 | 金額 |

| △△△ | ○○○ | 売上 | ○○○ |

[ 『売上』が減った時 ]

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | ○○○ | △△△ | ○○○ |

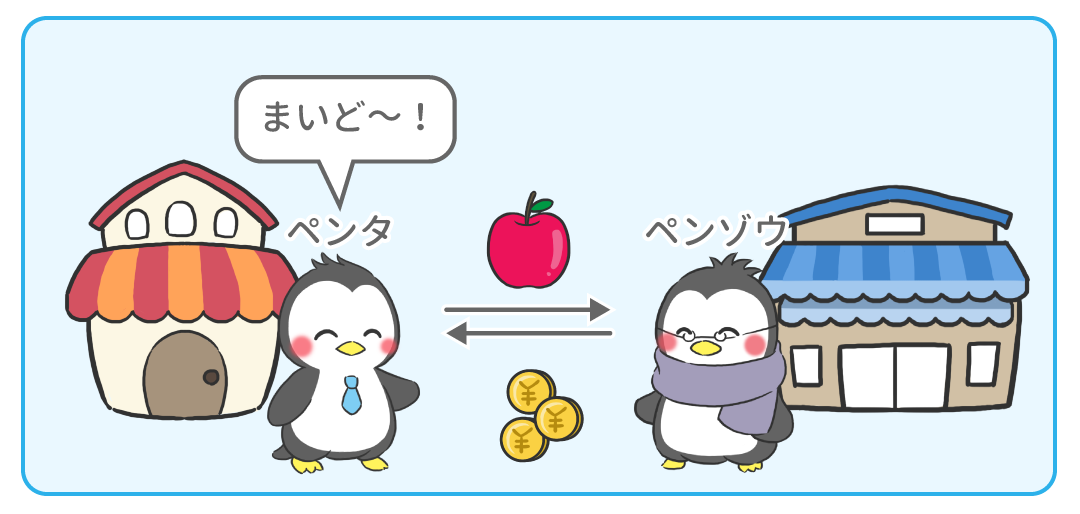

例題2

ペンタ社は、ペンゾウ社に商品300円を売り上げ、代金は現金で受け取った。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間00分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

60

4

2

2

1

1

1

|

|

||

|---|---|---|---|

|

商品売買をイラストで解説! | 今ココ! |

|

|

問題1 商品の仕入 | 8分 | |

|

問題2 商品の売上 | 8分 | |