仕訳の4ステップをイラストで解説!

-

- 今回はじめて

-

- 40分

貸借対照表と損益計算書を作るためには、毎日のお金に関する取引を記録する必要があります。

簿記では、仕訳(しわけ)という方法を使って、毎日の取引を分かりやすく記録します。

簿記では、資産・負債・資本・収益・費用が増減する行動を「取引」と言います。

例えば、「商品を仕入れる」という行動は、現金などの資産が減るので「取引」です。

一方、「アパートを借りる契約をする」という行動は、一般的には取引ですが、

資産・負債・資本・収益・費用は増減しないので、簿記では「取引」として扱いません。

例題

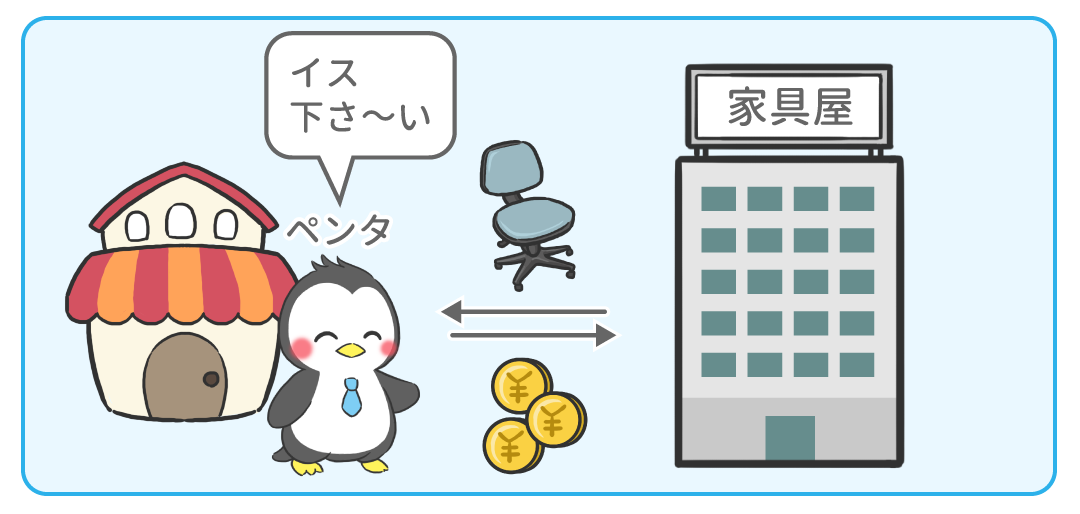

ペンタ社は、椅子を現金1,000円で購入した

| 借方 | 金額 | 貸方 | 金額 |

| 備品 | 1,000 | 現金 | 1,000 |

仕訳では取引を借方、貸方の2つの側面に分け、上記のように図式化して記録するのです。

では、どうしてこの仕訳になるのか、仕訳の4ステップで確認しましょう!

仕訳の4ステップ

ステップ① 取引を2つの増減に分ける

「椅子を現金1,000円で購入した」なので・・・次のようになります。

<ステップ①>

- 椅子の増加

- 現金の減少

ステップ② 勘定科目に置き換える

仕訳では勘定科目を使います。

問題文と解答をよく見て下さい。

椅子が『備品』に変わってます。

現金は『現金』のままです。

椅子、机などの事務用品

⇒ 勘定科目は『備品』

現金、小切手などすぐに換金できるもの

⇒ 勘定科目は『現金』

と決まっているからです。

<ステップ②>

- 椅子の増加 ⇒ 『備品』の増加

- 現金の減少 ⇒ 『現金』の減少

ステップ③ 勘定科目が、資産・負債・資本・費用・収益のどれかを考える

『備品』も『現金』も「あると嬉しいもの」なので資産です。

<ステップ③>

- 椅子の増加 ⇒ 『備品』の増加 ⇒ 資産の増加

- 現金の減少 ⇒ 『現金』の減少 ⇒ 資産の減少

ステップ④ 左、右を考え、勘定科目と金額を記入する

ここは少し難しいですが、とても大切です。

これから数十時間の勉強する上での「最も大切な知識」なので必ず理解して下さい。

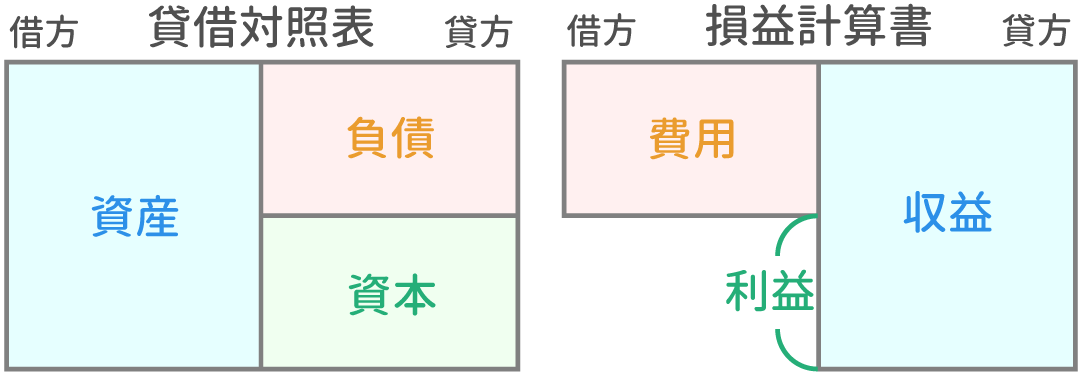

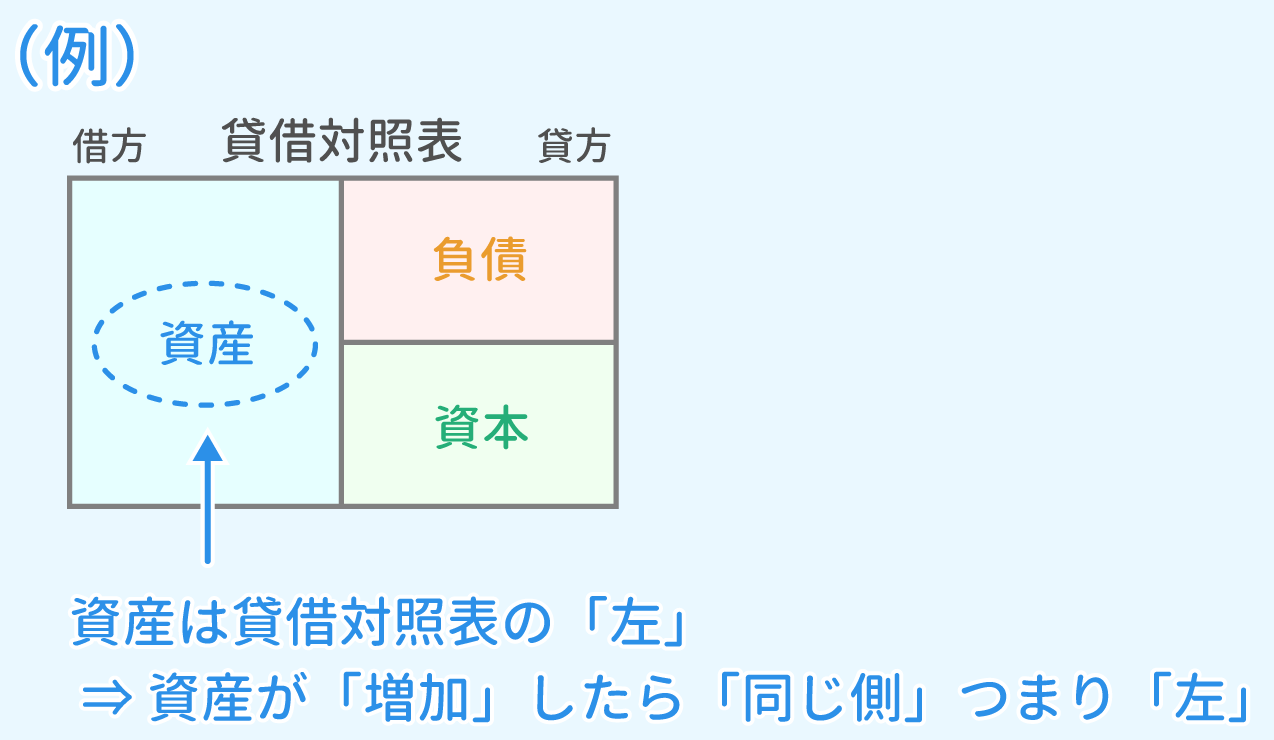

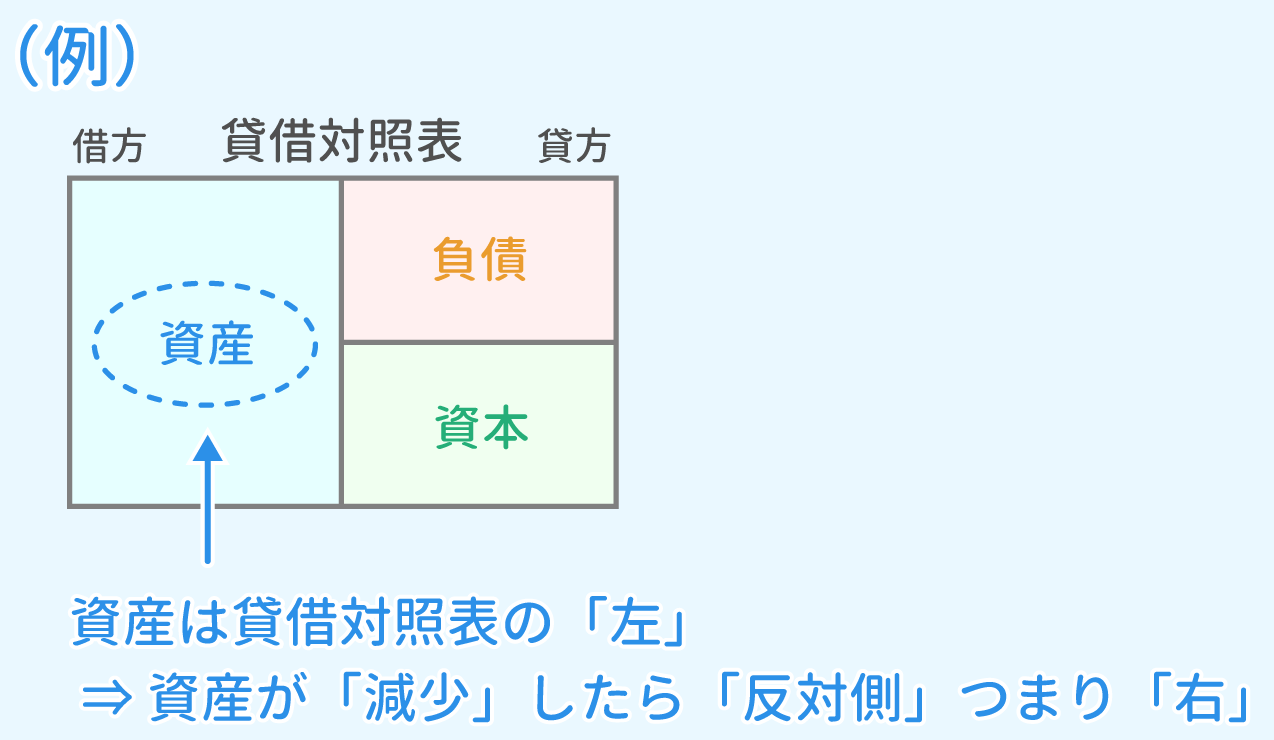

まず、前に学習した貸借対照表、損益計算書を思い出して下さい。

仕訳で左右のどちらに記入するかは、これらの表(貸借対照表と損益計算書)と密接に関連しています。

資産・負債・資本・費用・収益が「増加」した場合

⇒ これらの表と「同じ側」に記入します。

資産・負債・資本・費用・収益が「減少」した場合

⇒ これらの表と「反対側」に記入します。

<ステップ④>

- 椅子の増加 ⇒ 『備品』の増加 ⇒ 資産の増加 ⇒ 左へ

- 現金の減少 ⇒ 『現金』の減少 ⇒ 資産の減少 ⇒ 右へ

「1,000円で購入した」ので記入する金額は1,000です。

ステップ①~ステップ④で解答にたどり着きました!

| 借方 | 金額 | 貸方 | 金額 |

| 備品 | 1,000 | 現金 | 1,000 |

最後に、問題文と解答を見ておきましょう。

椅子を現金1,000円で購入した

| 借方 | 金額 | 貸方 | 金額 |

| 備品 | 1,000 | 現金 | 1,000 |

仕訳について十分理解できましたか?

簿記の最重要分野なので、不安がある場合はしっかり復習しておいて下さい。

- 仕訳は次のステップで行います。

- ステップ① 取引を2つの増減に分ける

- ステップ② 勘定科目に置き換える

- ステップ③ 勘定科目が、資産・負債・資本・費用・収益のどれかを考える

- ステップ④ 左、右を考え、勘定科目と金額を記入する

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 40分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

簿記とは? | 10分 | |

|

貸借対照表 | 20分 | |

|

損益計算書 | 20分 | |

|

仕訳の4ステップをイラストで解説! | 今ココ! |

|

|

|

|

||

|---|---|---|---|

|

現金をイラストで解説! | 40分 |