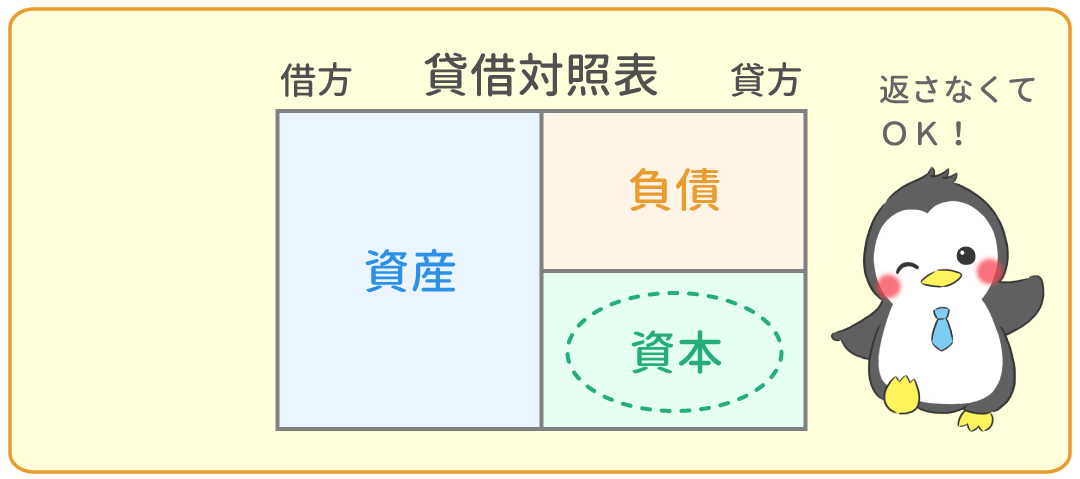

貸借対照表

-

- 今回はじめて

-

- 20分

貸借対照表とは?

貸借対照表はどのくらい財産があるのかが分かる表です。

もう少し細かく言うと、貸借対照表からは・・・

- どのくらい財産があるのか → 資産

- どのくらい借金があるのか → 負債

- 財産から借金を差し引いた時どのくらい残るのか → 資本

ということが分かります。

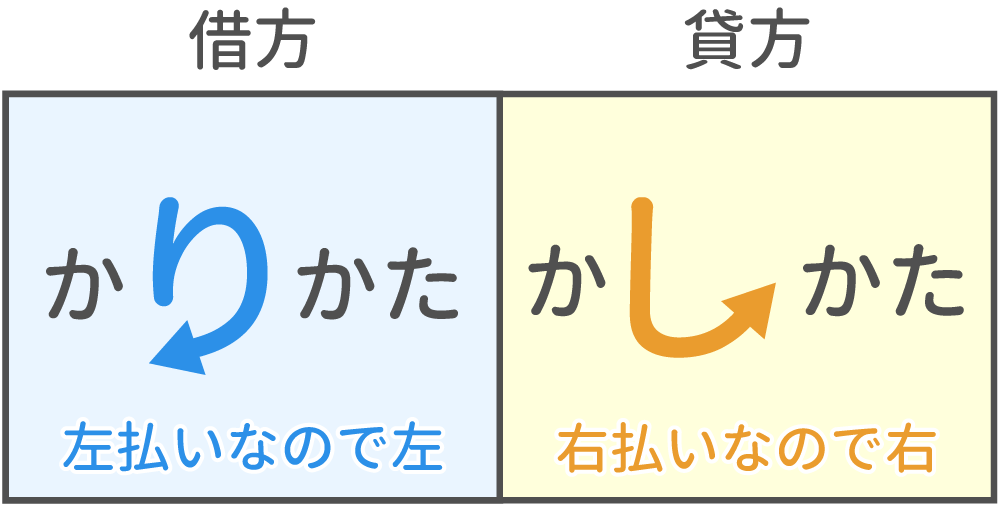

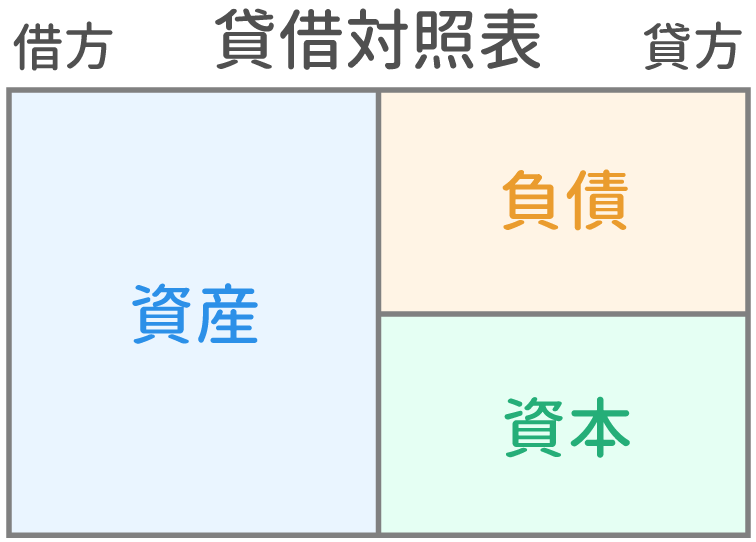

貸借対照表は借方(左)と貸方(右)から成る

貸借対照表は、左と右に分かれます。

左を借方(かりかた)、右を貸方(かしかた)と呼びます。

左右の覚え方は以下の通りです。

借方(左)に資産、貸方(右)に負債・資本

借方(左)に資産、貸方(右)に負債・資本を記入します。

借方と貸方の合計は必ず同じになります。

左と右のバランスが取れているので、

貸借対照表は、Balance Sheet(バランス シート)や、省略形のB/S(ビーエス)とも呼ばれます。

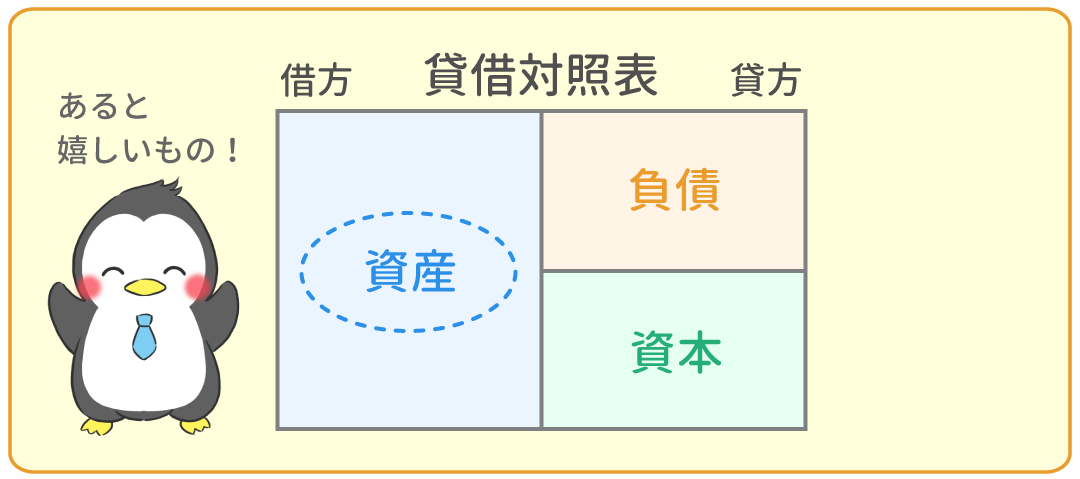

資産

資産(しさん)とは『現金、建物などの財産や、貸付金(かしつけきん / あとでお金をもらう権利)』等です。

『あると嬉しいもの』が資産と覚えて下さい。

資産には次のようなものがあります。

- 『現金』(硬貨、紙幣、小切手など)

- 『備品』(椅子、机などの事務用品)

- 『建物』(店舗、ビルなど)

- 『貸付金』(お金を貸して、あとで返してもらう権利)

上の例に挙げた、『現金』『備品』『建物』『貸付金』という言葉は、勘定科目(かんじょうかもく)と呼ばれます。

勘定科目とは、簿記の視点から見た時に同じ役割のものを1つにまとめた呼び名です。

ここでは、それぞれの勘定科目を覚える必要は全くありません。

この先のページで1つずつ勉強していきます。

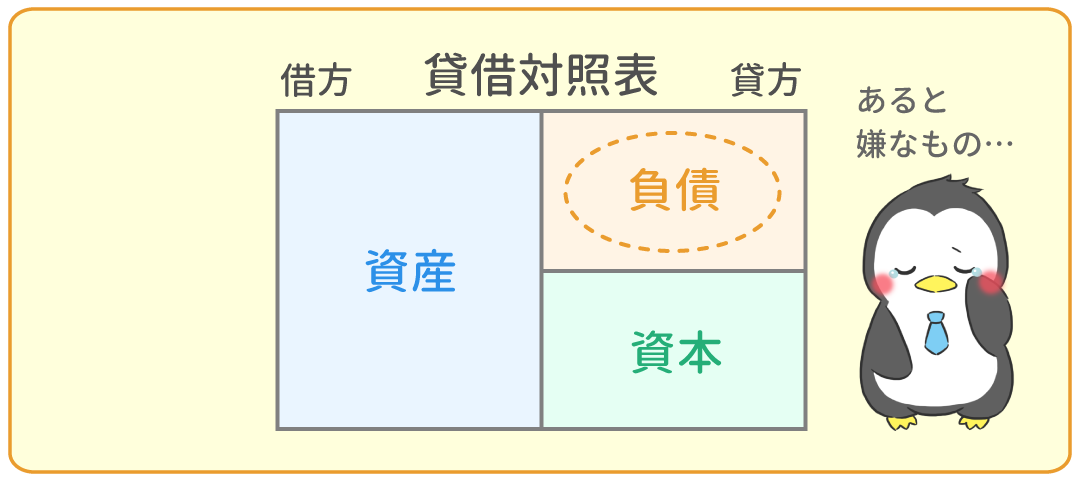

負債

負債(ふさい)とは、

『借金など、あとでお金など支払わなければならない義務』です。

『あると嫌なもの』が負債と覚えましょう。

負債の勘定科目の例です。

- 『借入金』(銀行などからお金を借り入れ、あとで返す義務)

- 『買掛金』(商品をツケで買い、あとでお金を支払う義務)

資本

- 貸借対照表は、借方(左)と貸方(右)から成ります。

- 資産は「あると嬉しいもの」。貸借対照表の借方に記入します。

- 負債は「あると嫌なもの」。貸借対照表の貸方(上)に記入します。

- 資本は「元手。返す必要のないお金」。貸借対照表の貸方(下)に記入します。

- 勘定科目とは同じ役割のものを1つにまとめた呼び名です。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 20分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

簿記とは? | 10分 | |

|

貸借対照表 | 今ココ! |

|

|

損益計算書 | 20分 | |

|

仕訳の4ステップをイラストで解説! | 40分 | |