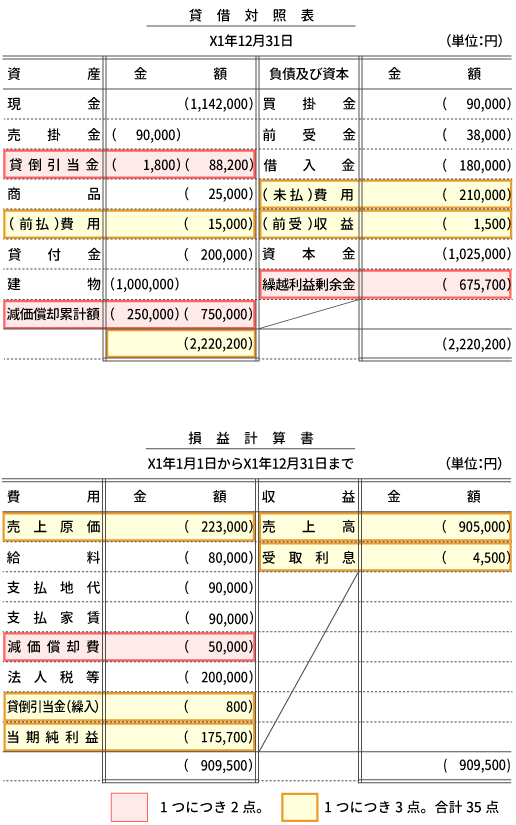

第3問(貸借対照表と損益計算書) 解答・解説

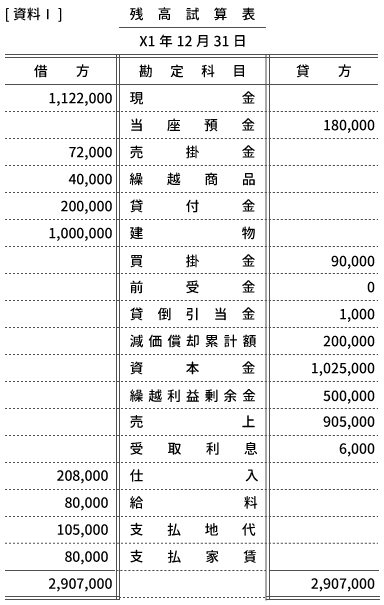

次の[資料Ⅰ]決算整理前残高試算表と[資料Ⅱ]未処理事項、決算整理事項にもとづき、答案用紙の貸借対照表および損益計算書を完成させなさい。 なお、会計期間は1月1日~12月31日とする。

[資料Ⅱ]未処理事項、決算整理事項

- 1.売掛金のうち ¥20,000は、すでに小切手で回収済みであることが判明した。

- 2.得意先から商品の内金 ¥38,000を現金で受け取っていたが、これを売掛金の回収として処理していたことが判明した。

- 3.期末商品の棚卸高は ¥25,000である。

- 4.建物について定額法(耐用年数20年、残存価額ゼロ)により減価償却を行う。

- 5.期末の売掛金残高に対して2%の貸倒れを見積もる。差額補充法により貸倒引当金を設定する。

- 6.貸付金は当期の4月1日に貸付期間1年、年利率3%で貸し付けたもので、利息は貸付時に一括して受け取っている。なお、利息の計算は月割りによる。

- 7.家賃の未払い分が、¥10,000ある。

- 8.地代の前払額が、¥15,000ある。

- 9.当座預金勘定の貸方残高全額を借入金勘定に振り替える。なお、取引銀行とは借越限度額¥500,000の当座借越契約を結んでいる。

- 10.未払法人税等¥200,000を計上する。

解答・解説

貸借対照表と損益計算書は「勘定科目のタイトル」を変更する部分があります。

仕入勘定のタイトルは、『仕入』ではなく『売上原価』とします。

このような内容について、 こちらのページに整理しましたので、ご確認下さい!

[資料Ⅱ]未処理事項、決算整理事項の仕訳をします。

1.売掛金のうち ¥20,000は、すでに小切手で回収済みであることが判明した。

売掛金を減らし、現金を増やす仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 20,000 | 売掛金 | 20,000 |

2.得意先から商品の内金 ¥38,000を現金で受け取っていたが、これを売掛金の回収として処理していたことが判明した。

以前は以下の「誤った仕訳」をしていたことが分かります。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 38,000 | 売掛金 | 38,000 |

この仕訳の訂正仕訳は以下の通りです。・・・①

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 38,000 | 現金 | 38,000 |

そして、正しい仕訳は以下の通りです。・・・②

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 38,000 | 前受金 | 38,000 |

①と②を合算したものが、今回の仕訳となります。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 38,000 | 前受金 | 38,000 |

3.期末商品の棚卸高は ¥25,000である。

試算表欄の繰越商品の残高は40,000円で、これが期首商品棚卸高に当たります。

よって、この分を『繰越商品(資産)』から『仕入(費用)』に振り替えます。

また、期末商品棚卸高は25,000円なので、この分を『仕入(費用)』から『繰越商品(資産)』に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 40,000 | 繰越商品 | 40,000 |

| 繰越商品 | 25,000 | 仕入 | 25,000 |

売上原価の算定をする際は、期首棚卸商品と期末棚卸商品が両方とも有り、このような仕訳になるパターンが多いです。

『しーくり・くりしー(仕入/繰越商品・繰越商品/仕入)』と覚えましょう。

(詳しくは、売上原価の算定をどうぞ!)

4.建物について定額法(耐用年数20年、残存価額ゼロ)により減価償却を行う。

建物の減価償却費を求めます。

-

式)[ 減価償却費 ] = ([ 取得原価 ] - [ 残存価額 ])÷[ 耐用年数 ]

= (1,000,000 - 0)÷20

= 1,000,000÷20

= 50,000(円)

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 50,000 | 減価償却累計額 | 50,000 |

(詳しくは、固定資産の減価償却をどうぞ!)

5.期末の売掛金残高に対して2%の貸倒れを見積もる。差額補充法により貸倒引当金を設定する。

1.と2.の処理で売掛金の最終的な残高が90,000円に変化しているので注意しましょう。

-

式)72,000 - 20,000 + 38,000 = 90,000(円)

これに対して、2%の貸倒れを見積もるので、貸倒引当金は1,800円となります。

-

式)90,000×0.02 = 1,800(円)

試算表を確認すると、貸倒引当金の残高が1,000円となっているので、800円の貸倒引当金を繰り入れます。

-

式)1,800 - 1,000 = 800(円)

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入 | 800 | 貸倒引当金 | 800 |

(詳しくは、貸倒引当金の設定をどうぞ!)

6.貸付金は当期の4月1日に貸付期間1年、年利率3%で貸し付けたもので、利息は貸付時に一括して受け取っている。なお、利息の計算は月割りによる。

貸付金は200,000円なので、年利率3%で貸し付けた場合の受取利息は6,000円になります。

-

式)200,000×0.03 = 6,000(円)

4月1日に貸し付けたので、当期分は4月~12月の9ヶ月分であり、3ヶ月分は次期分となります。

-

式)6,000×3 / 12 = 1,500(円)

| 借方 | 金額 | 貸方 | 金額 |

| 受取利息 | 1,500 | 前受利息 | 1,500 |

答案用紙には( )収益という空欄があるので、前受収益として記入します。

(詳しくは、費用と収益の前受け、前払い、損益計算書と貸借対照表をどうぞ!)

7.家賃の未払い分が、¥10,000ある。

家賃の未払い分を未払費用として計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 支払家賃 | 10,000 | 未払家賃 | 10,000 |

答案用紙には( )費用という空欄があるので、未払費用として記入します。

(詳しくは、費用と収益の未収、未払い、損益計算書と貸借対照表をどうぞ!)

8.地代の前払額が、¥15,000ある。

地代の前払額を前払費用として計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 前払地代 | 15,000 | 支払地代 | 15,000 |

答案用紙には( )費用という空欄があるので、前払費用として記入します。

(詳しくは、費用と収益の前受け、前払い、損益計算書と貸借対照表をどうぞ!)

9.当座預金勘定の貸方残高全額を借入金勘定に振り替える。なお、取引銀行とは借越限度額¥500,000の当座借越契約を結んでいる。

当座預金勘定の貸方残高全額を借入金に振り替えるためには、当座預金勘定を借方にし、借入金勘定を貸方にします。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 180,000 | 借入金 | 180,000 |

(詳しくは、当座借越の振替をどうぞ!)

10.未払法人税等¥200,000を計上する。

未払法人税等の相手勘定科目は『法人税等』です。

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等 | 200,000 | 未払法人税等 | 200,000 |

(詳しくは、法人税等をどうぞ!)

損益計算書欄、貸借対照表欄に反映します。

この解説で分からない場合は、損益計算書と貸借対照表をもう一度復習して下さい。

|

第1問(仕訳) 問題 |

|

第2問(記入する補助簿の選択・勘定記入) 問題 |

|

第3問(貸借対照表と損益計算書) 問題 |

|

第1問(仕訳) 解答・解説 |

|

第2問(記入する補助簿の選択・勘定記入) 解答・解説 |

|

第3問(貸借対照表と損益計算書) 解答・解説(← 今ココ!) |

|

第2回 完全予想模試 ネット試験 |