試算表とは?

-

- 今回はじめて

-

- 40分

試算表とは?

毎日の仕訳と総勘定元帳への転記は、人間が行うので必ずミスが発生します。

そこで、月末や期末に試算表(しさんひょう)を作成して、仕訳や転記が正しいか否かをチェックします。

試算表には、合計試算表、残高試算表、合計残高試算表の3つがあります。

合計試算表とは?

合計試算表とは、総勘定元帳の勘定ごとに、借方の合計、貸方の合計をまとめた試算表です。

簡単な記入例

| 12月10日 | 買掛金200円を現金で支払った。 |

| 12月18日 | 商品300円を仕入れ、代金は現金で支払った。 |

| 12月20日 | 商品600円を仕入れ、代金は掛けとした。 |

| 12月23日 | 商品700円を売り上げ、代金は現金で受け取った。 |

| 12月27日 | 12月20日に掛けで仕入れた商品600円について、100円の値引きを受けた。 |

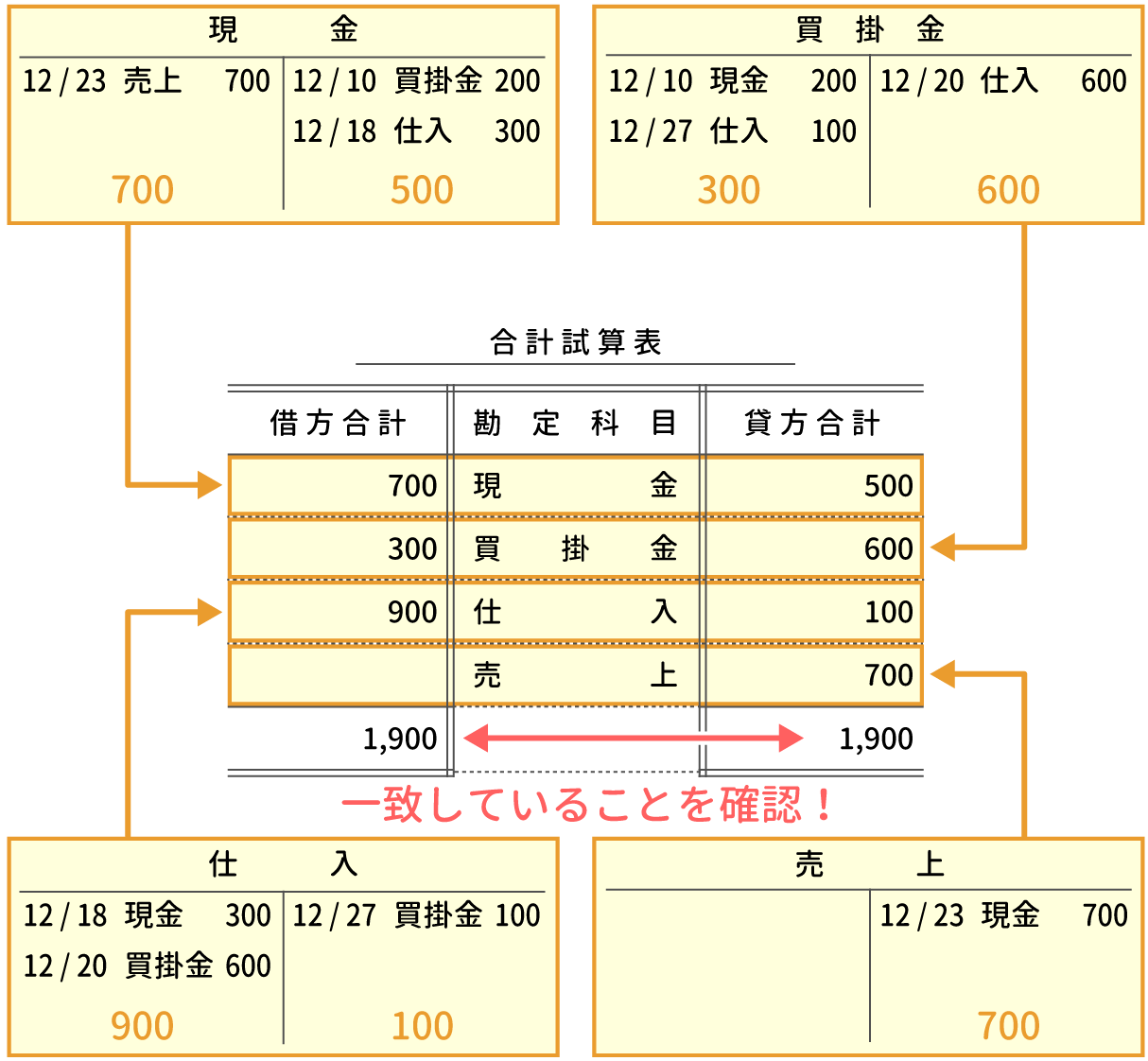

まず、取引を仕訳して、総勘定元帳に転記します。

(総勘定元帳の転記については、こちらで説明しています。)

| 日付 | 借方 | 金額 | 貸方 | 金額 |

| 12 / 10 | 買掛金 | 200 | 現金 | 200 |

| 12 / 18 | 仕入 | 300 | 現金 | 300 |

| 12 / 20 | 仕入 | 600 | 買掛金 | 600 |

| 12 / 23 | 現金 | 700 | 売上 | 700 |

| 12 / 27 | 買掛金 | 100 | 仕入 | 100 |

これらの勘定を元に合計試算表を作成します。

このように、合計試算表の「借方」と「貸方」の『合計』は一致します。

一致しない場合は、仕訳か転記が間違っていると分かります。

残高試算表とは?

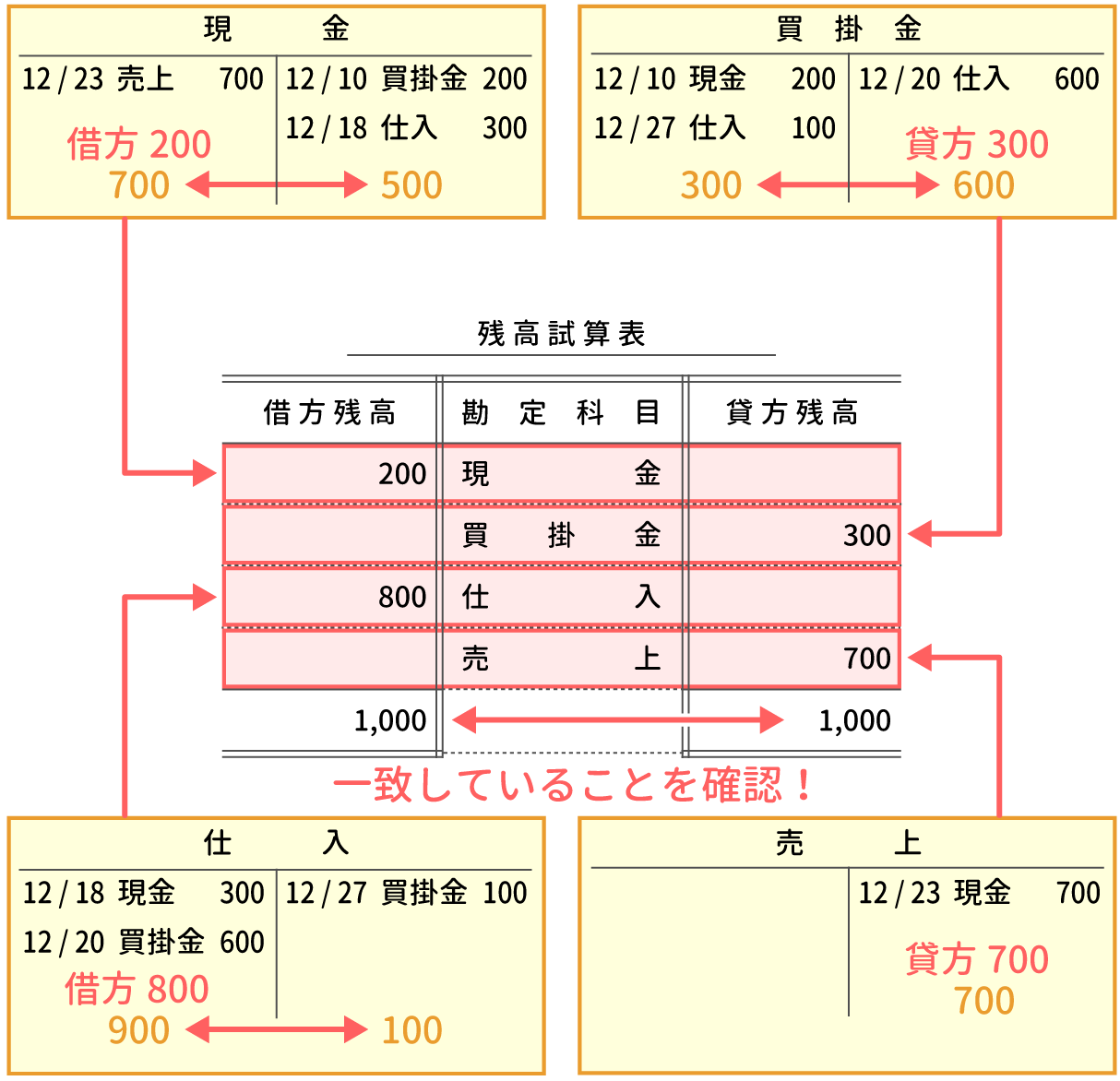

残高試算表とは、総勘定元帳の勘定ごとに、借方の合計と貸方の合計の差額、つまり残高をまとめた試算表です。

上の例を使って、残高試算表を作成すると、次のようになります。

同じく『合計』は一致します。

一致しない場合は、仕訳か転記が間違っていると分かります。

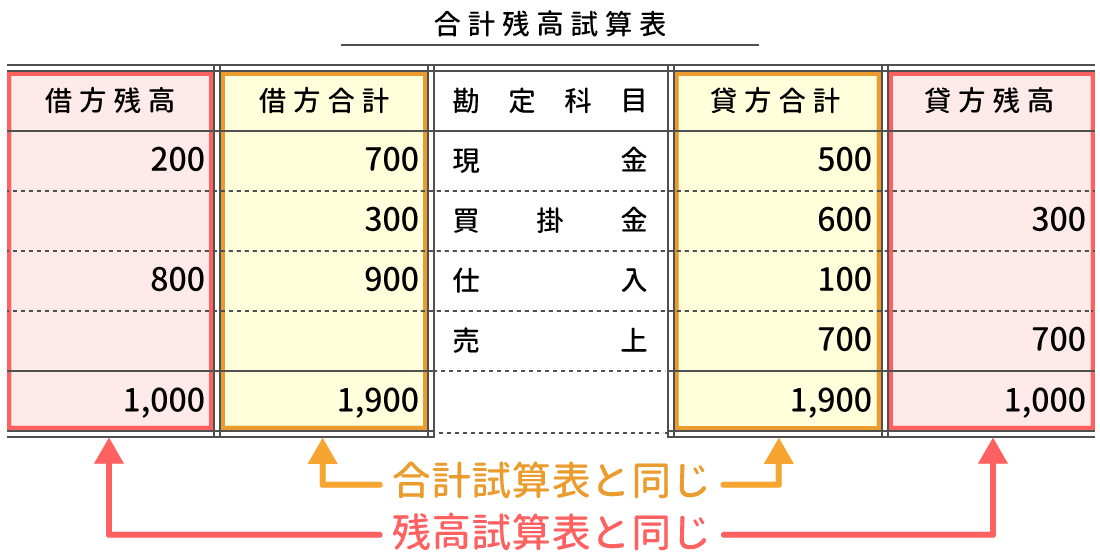

合計残高試算表とは?

合計残高試算表とは、合計試算表と残高試算表が一緒になった表です。

上の例を使って、合計残高試算表を作成すると、次のようになります。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 40分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

40

4

5

2

0

1

1

|

|

||

|---|---|---|---|

|

試算表とは? | 今ココ! |

|

|

|

|

||

|---|---|---|---|

|

現金過不足の処理 | 1時間00分 |