一部現金取引

-

- 今回はじめて

-

- 40分

一部現金取引とは?

『現金』が増減する取引とそれ以外の取引がどちらも含まれている取引を「一部現金取引」と言います。

例えば、『商品1,000円を売り上げ、800円を現金で受け取り、200円を掛けとした』などのケースです。

このような場合、取引を複数の伝票に分けて起票します。

起票の方法は2種類あります。

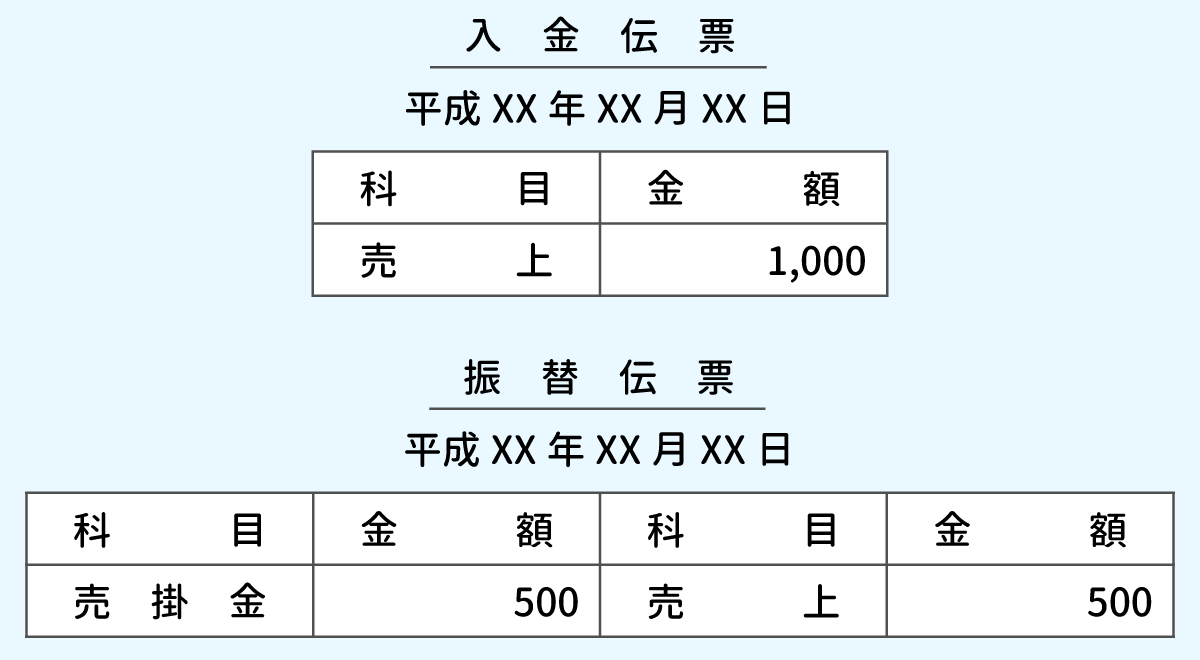

① 取引を分解して起票する方法

上の例を、次の2つの取引に分けて起票します。

- 『商品800円を売り上げ、代金は現金で受け取った』という取引(入金伝票に起票)

- 『商品200円を売り上げ、代金は掛けとした。』という取引(振替伝票に起票)

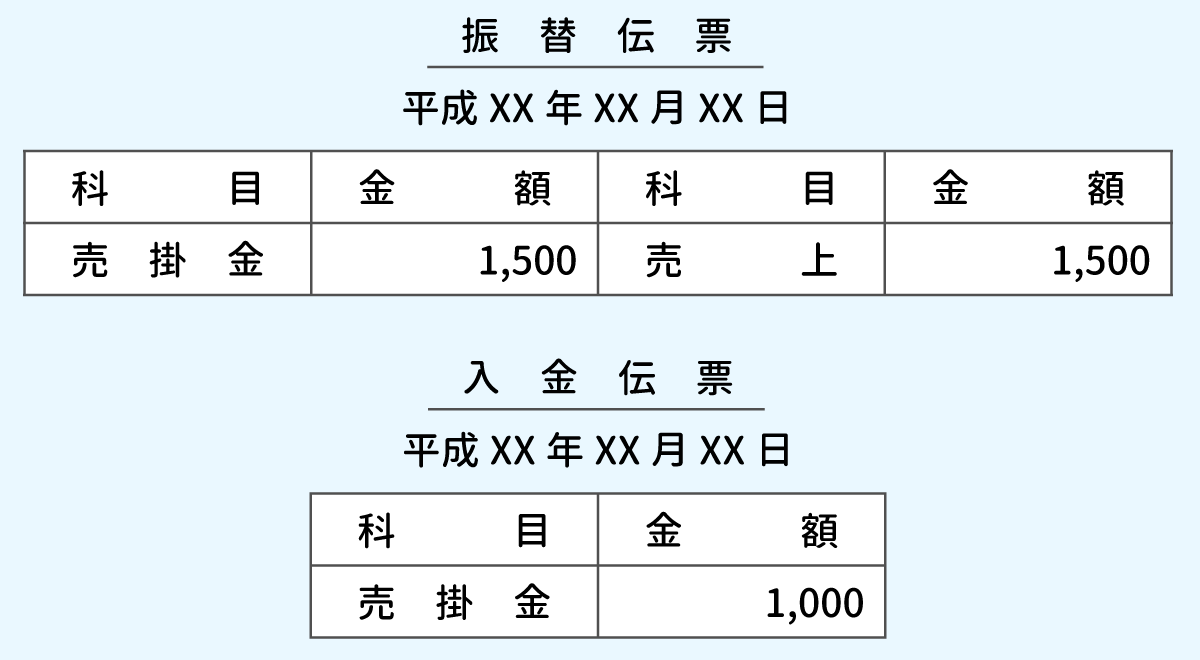

② いったん全額掛取引をして、そのあと現金の取引をしたと考えて起票する方法

上の例を、次の2つの取引に分けて起票します。

- 『商品1,000円を売り上げ、代金は掛けとした』という取引(振替伝票に起票)

- 『売掛金800円を、現金で回収した』という取引(入金伝票に起票)

では、実際の起票の方法を例題で確認しましょう。

例題1

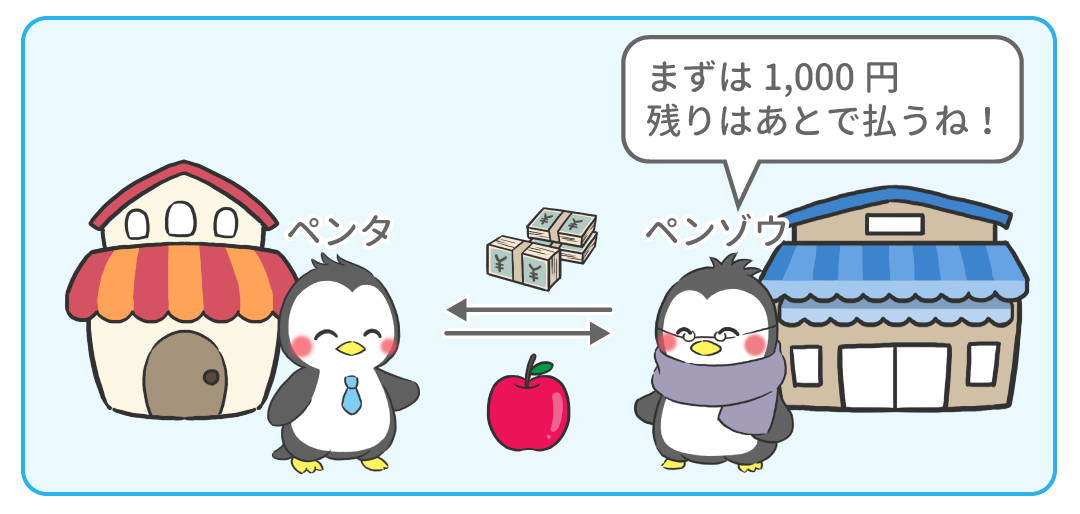

次の取引を3伝票制により起票しなさい。

ペンタ社は、ペンゾウ社に商品1,500円を売り上げ、代金のうち1,000円は現金で受け取り、残額は掛けとした。

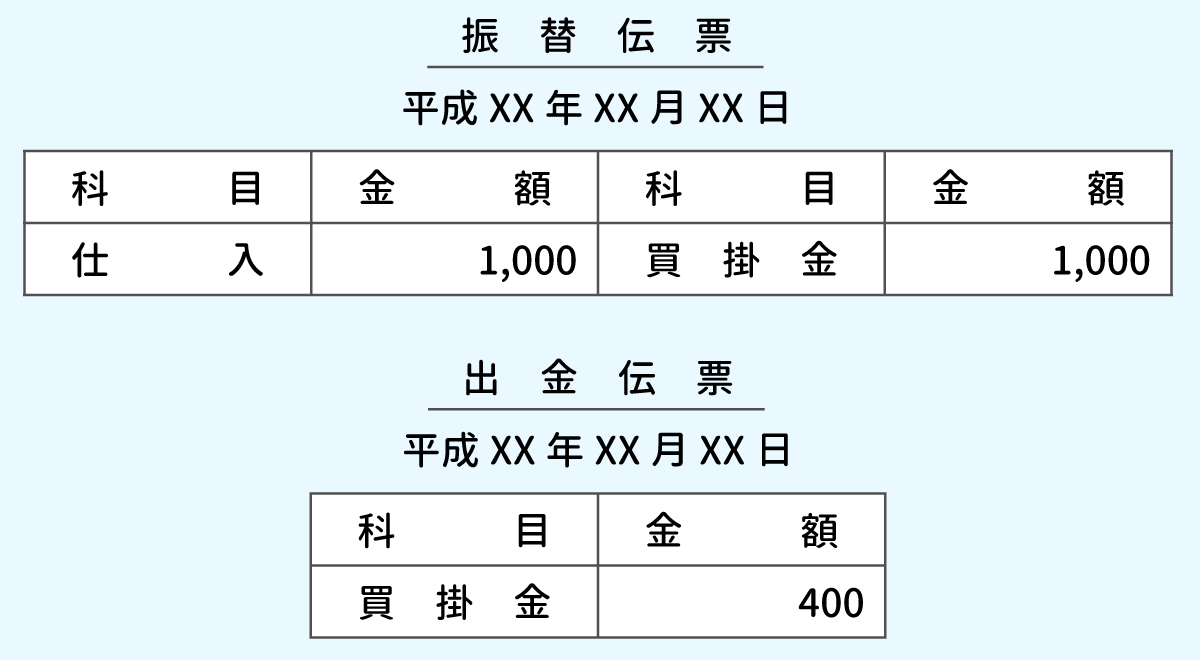

例題2

次の伝票はある1つの取引を起票したものである。取引を推定して仕訳しなさい。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 40分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

40

4

3

2

0

1

4

|

|

||

|---|---|---|---|

|

入金伝票 | 16分 | |

|

出金伝票 | 16分 | |

|

振替伝票 | 10分 | |

|

一部現金取引 | 今ココ! |

|

|

|

|

||

|---|---|---|---|

|

帳簿とは? | 15分 |