証ひょう(証憑)をイラストで解説!

-

- 今回はじめて

-

- 1時間00分

証ひょう(証憑)とは?

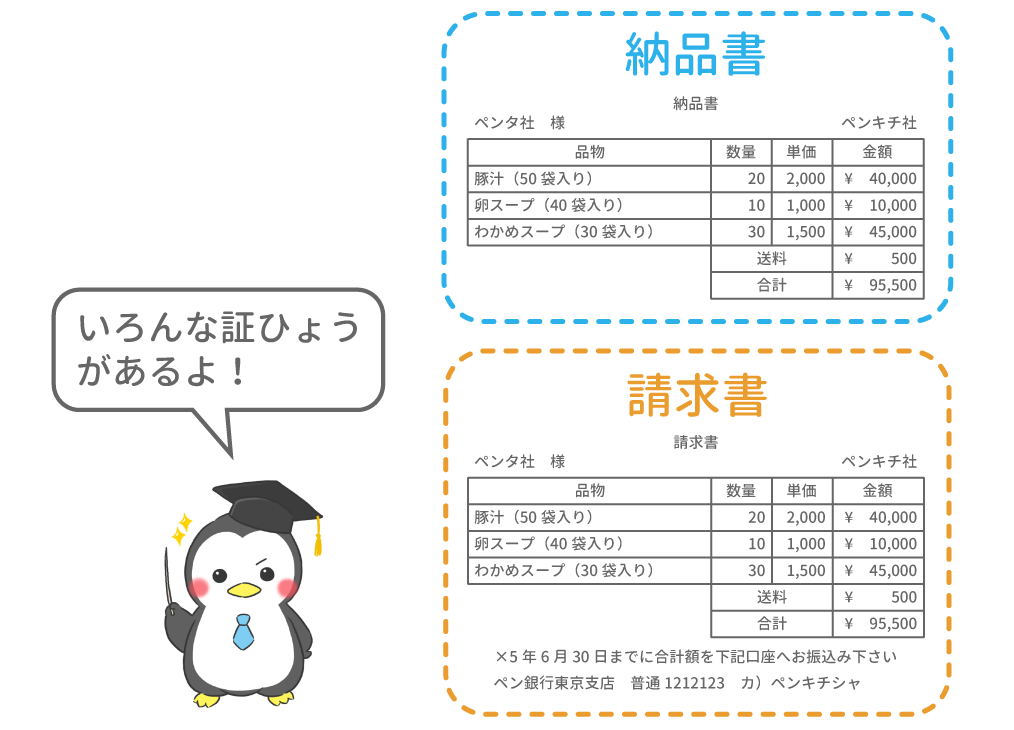

会社での重要な書類として請求書や領収書、納品書などがありますよね。

このような、「取引の証拠となる書類」のことを、証憑(しょうひょう)と言います。

証ひょうの例

| 証ひょうの種類 | 内容 |

| 納品書 | 商品を売って納品したときの書類 |

| 請求書 | 代金の支払いを求めるときの書類 |

| 領収書 | 代金を受け取ったことを証明する書類 |

例題1

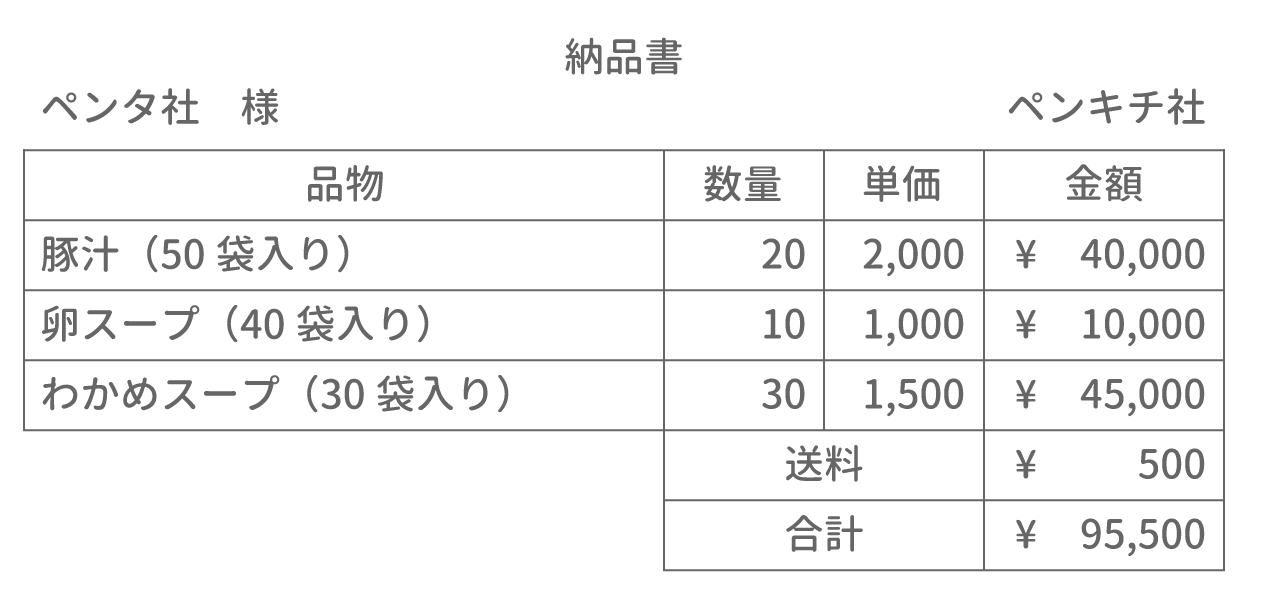

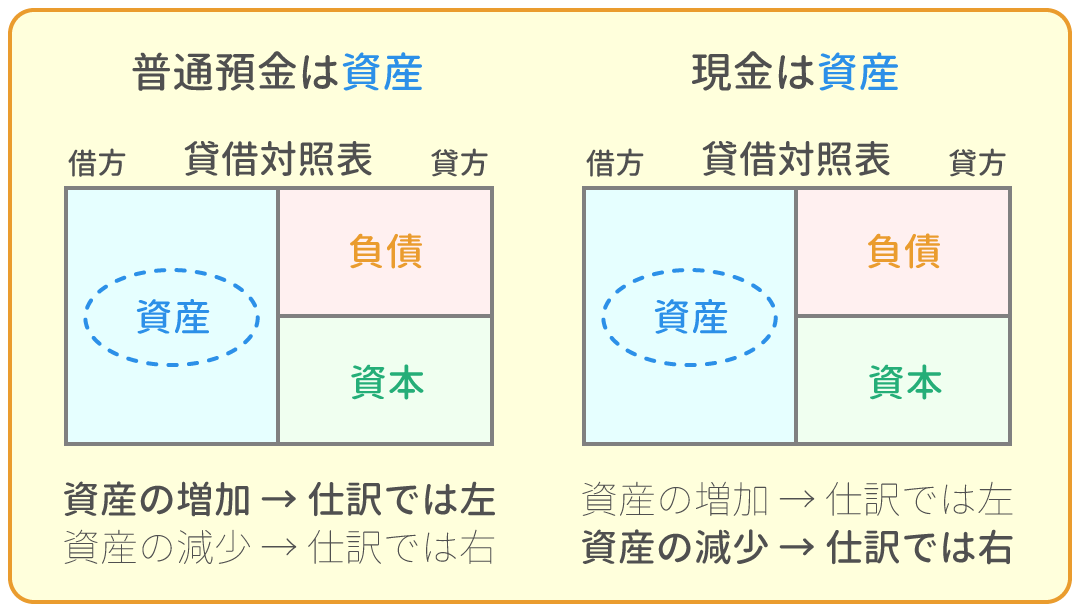

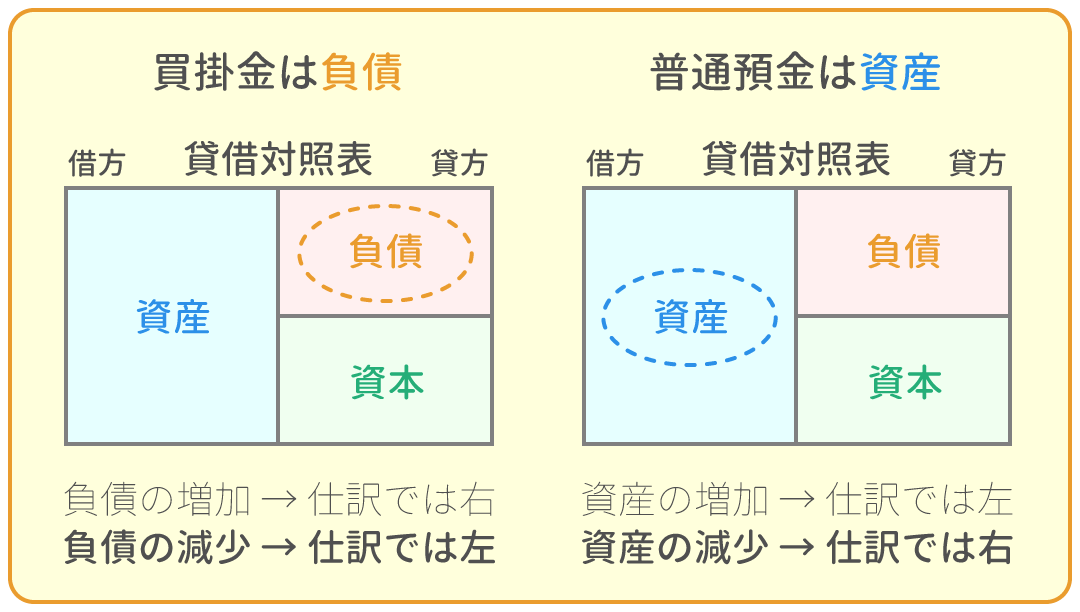

ペンタ社は、ペンキチ社から商品を仕入れ、商品とともに次の納品書を受け取った。なお、送料はペンタ社負担であり、代金は後日支払うこととした。

例題2

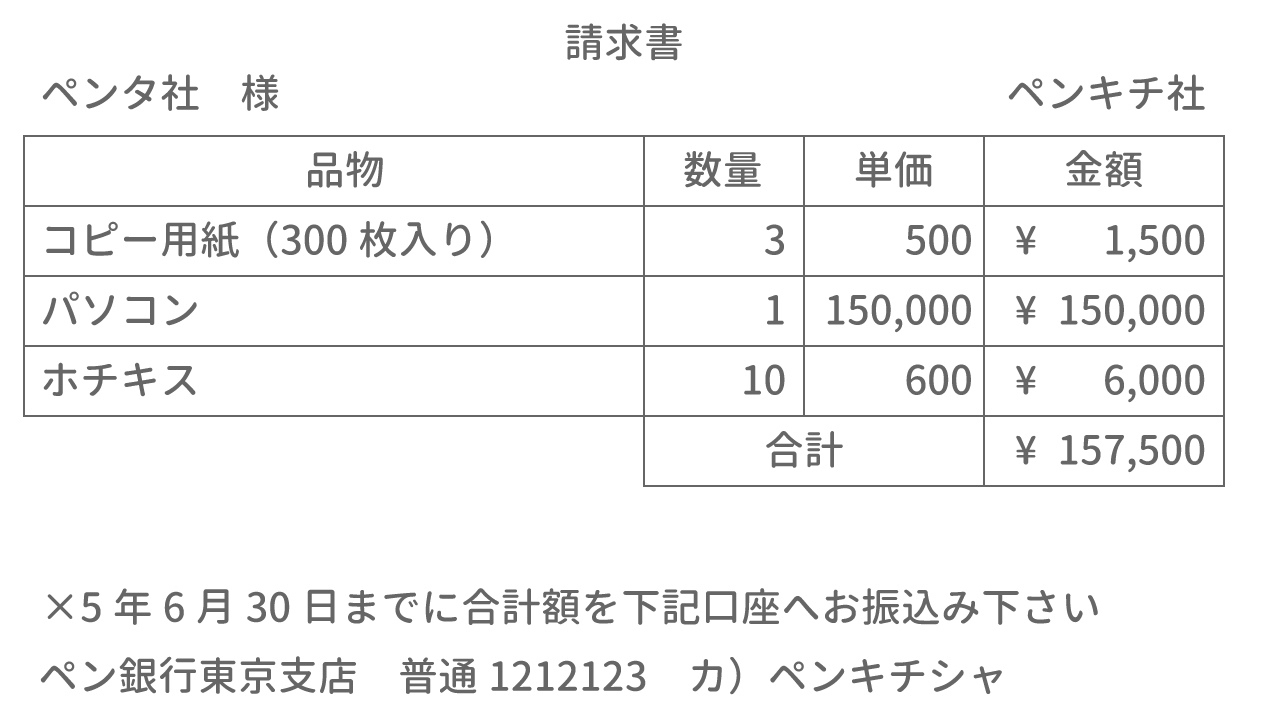

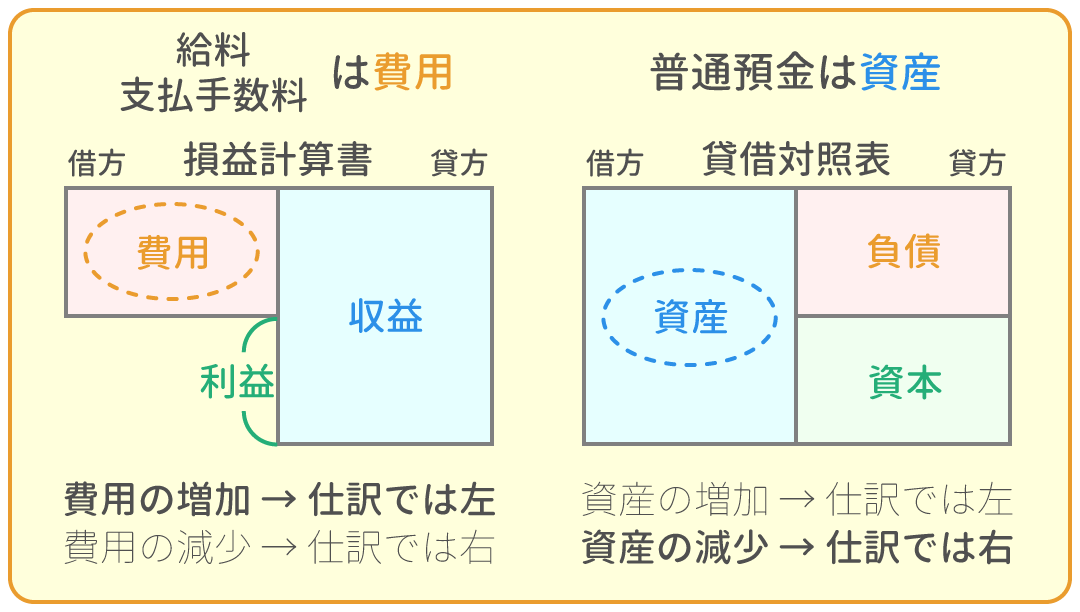

ペンタ社は、事務作業用の品物を通信販売で購入し、品物とともに次の請求書を受け取った。

代金は後日支払うこととした。

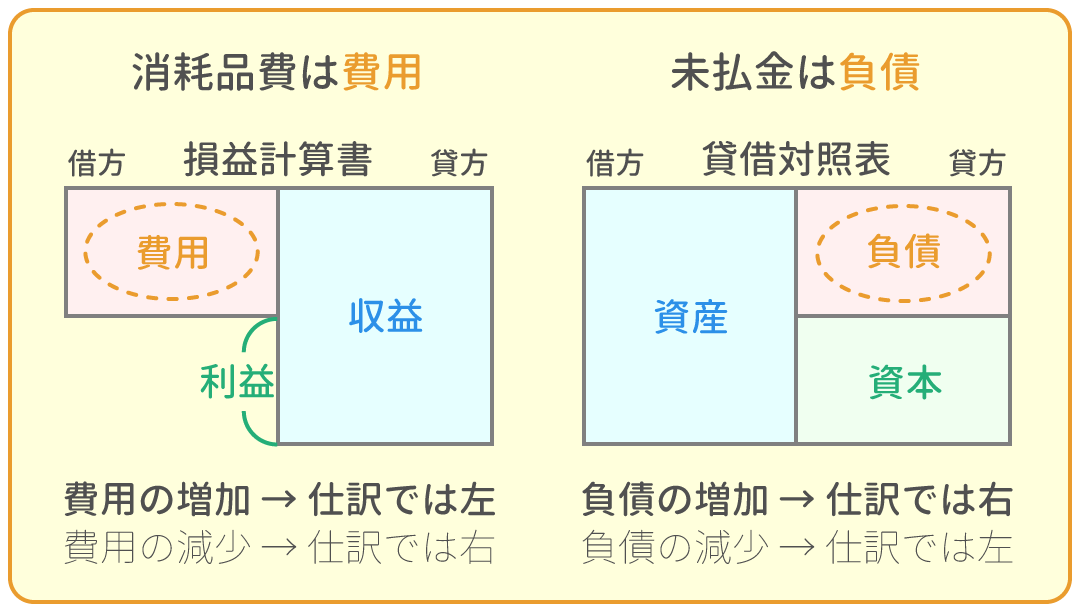

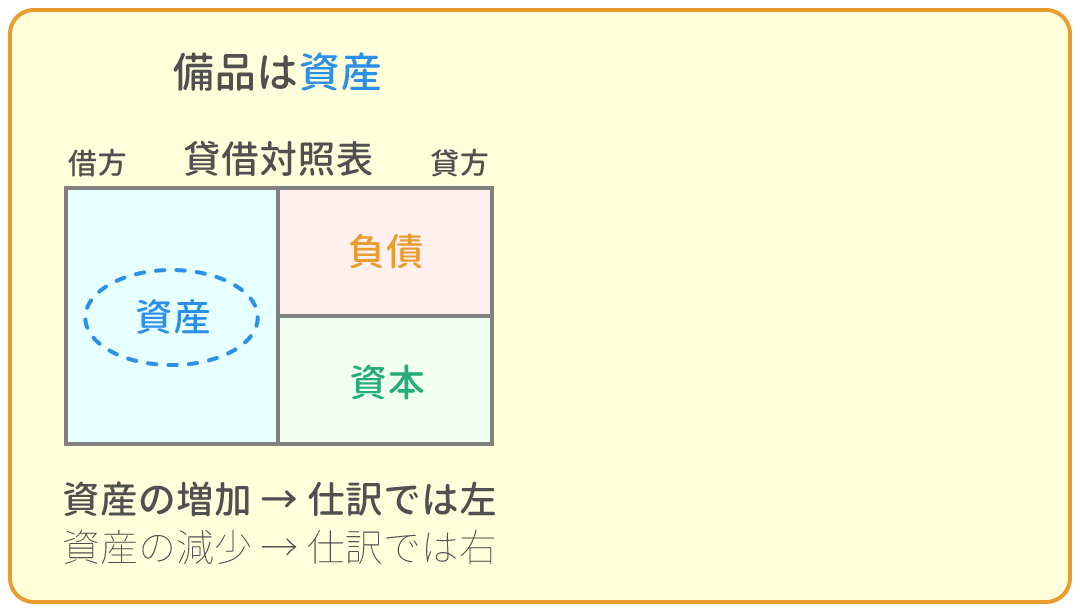

(コピー用紙とホチキスの勘定科目は『消耗品費』を使い、パソコンの勘定科目は『備品』を使うこと)

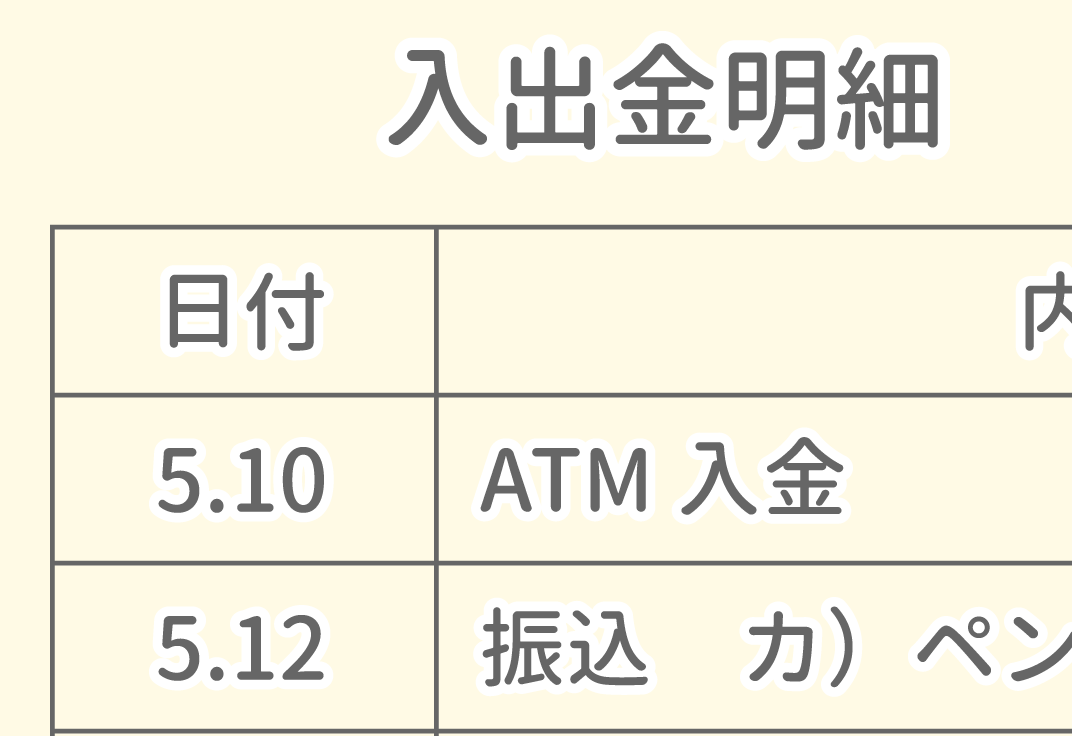

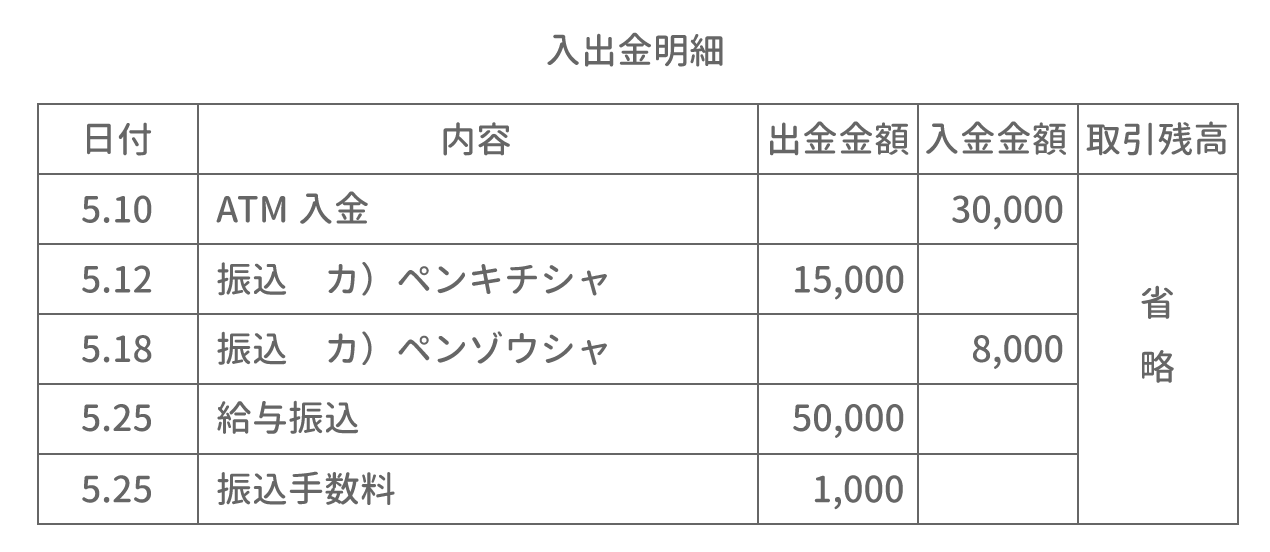

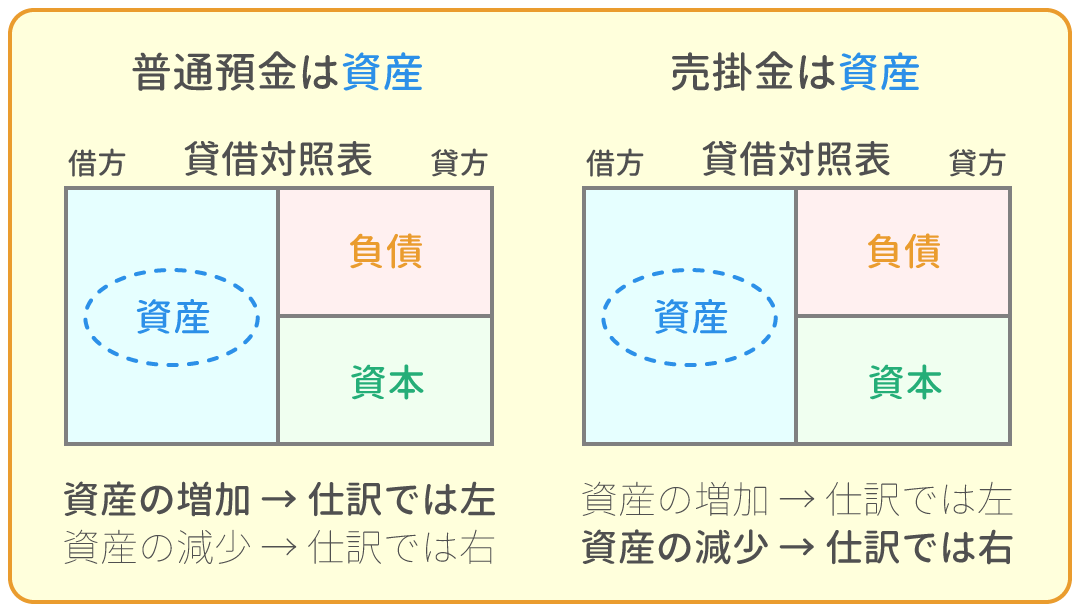

例題3

ペンタ社は、取引銀行のインターネットバンキングを利用して、普通預金口座の入出金明細を取り込んだところ、次の通りであった。各取引日において必要な仕訳をする。 なお、ペンキチ社とペンゾウ社はペンタ社の取引先であり、取引はすべて掛けとしている。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間00分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

60

4

2

6

5

1

1

|

|

||

|---|---|---|---|

|

証ひょう(証憑)をイラストで解説! | 今ココ! |

|

|

問題1 請求書の処理 | 8分 | |

|

問題2 旅費交通費、領収書の処理 | 10分 | |

|

問題3 家賃、保証金の処理 | 10分 | |

|

問題4 小切手、約束手形の処理 | 8分 | |