第2問(商品有高帳・伝票 一部現金取引) 解答・解説

問1

6月中の各取引は、次の通りである。下記の(1)~(2)の問に答えなさい。

| 6月12日 | 静岡株式会社から、A商品150個を@¥210で仕入れ、代金は小切手を振り出して支払った。 |

| 6月19日 | 大阪株式会社に、A商品100個を@¥280で売り上げ、代金は当座預金口座に入金された。 |

| 6月25日 | 19日に売り上げたA商品のうち10個について@¥80の値引きを行い、当座預金の口座振替にて対応した。 |

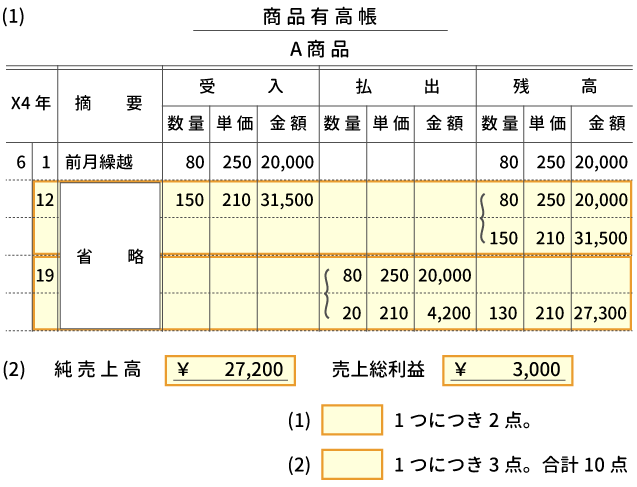

(1)A商品の商品有高帳に必要な記入を行いなさい。(締切りは不要)ただし、払出単価の決定方法には先入先出法を採用する(受け入れた際の残高欄には受入直前の残高も併せて記入すること)。

(2)A商品の純売上高と売上総利益を答えなさい。

解答・解説

本試験では上記の解答のように、各箇所に部分点があります。

全てが解答できなくても、部分点がもらえるので、分かる部分は必ず解答して下さい。

(1)A商品の商品有高帳に必要な記入を行いなさい。(締切りは不要)ただし、払出単価の決定方法には先入先出法を採用する(受け入れた際の残高欄には受入直前の残高も併せて記入すること)。

6月12日に、A商品を仕入れているので「受入」欄に記入し、(先入先出法なので)「残高」は2行分使って記入します。

6月19日に、A商品を売り上げているので、「払出」欄に2行分使って記入します。この時、「払出」欄の単価には原価を記入するよう、注意して下さい。

単価210円のA商品の在庫がなくなるので、「残高」欄は1行分記入すればOKです。

6月25日に、A商品を割引きましたが、払い出したA商品の原価は変わらないので、商品有高帳への記入はありません。

なお、この問題では解答用紙の「摘要」欄に「省略」と書かれているので記入しなくてもOKですが、「省略」と書かれていない場合は、「静岡株式会社」や「仕入」などと記入しておきましょう。(こちらは欄が小さいため、簡潔に記入しておきましょう。)

(その他の詳しい記入方法については、商品有高帳のページをご覧ください。

(2)A商品の純売上高と売上総利益を答えなさい。

純売上高を、6月19日の売上高と6月25日の割引額から算出します。

-

式)[ 純売上高 ]

= 280×100 - 80×10

= 28,000 - 800

= 27,200

-

式)[ 売上原価 ] = [ 月初商品棚卸高(前月繰越) ] + [ 当月の仕入高 ] - [ 月末商品棚卸高(次月繰越) ]

= 20,000 + 31,500 - 27,300

= 24,200

-

式)[ 売上総利益 ] = [ 純売上高 ] - [ 売上原価 ]

= 27,200 - 24,200

= 3,000

第2問では、補助簿の問題が出題される可能性が高いです。

時間のある方は、帳簿のページを復習しましょう!

問2

次の取引を、既に記入済みの金額を参考にし、伝票に起票しなさい。

ただし、解答用紙の( )には下記の勘定科目の中からもっとも適当と思われるものを選び記号で解答し、[ ]には金額を記入すること。

ア. 現金イ. 売掛金ウ. 仕入エ. 当座預金オ. 買掛金カ. 売上

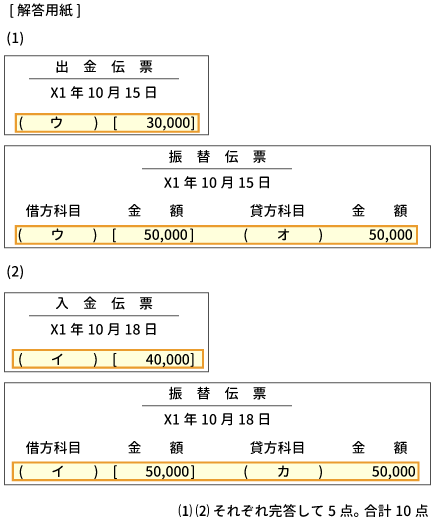

(1)X1年10月15日、商品¥80,000を仕入れ、代金のうち¥30,000は現金で支払い、残額は掛けとした。

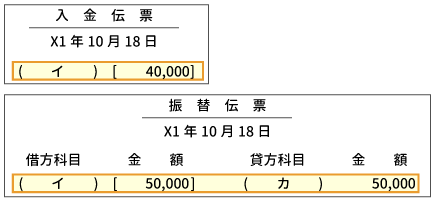

(2)X1年10月18日、商品¥50,000を売り渡し、代金のうち¥40,000は得意先振出しの小切手で受け取り、残額は掛けとした。

解答・解説

(1)X1年10月15日、商品¥80,000を仕入れ、代金のうち¥30,000は現金で支払い、残額は掛けとした。

(1)では振替伝票に、¥50,000と記入されています。

仕入高は、¥80,000なので、取引を分解して起票する方法です。

いつも通りに仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 80,000 | 現金 | 30,000 |

| 買掛金 | 50,000 |

仕訳結果を分解します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 30,000 | 現金 | 30,000 |

| 仕入 | 50,000 | 買掛金 | 50,000 |

上段 ⇒ 出金伝票、下段 ⇒ 振替伝票、という形で起票します。

(2)X1年10月18日、商品¥50,000を売り渡し、代金のうち¥40,000は得意先振出しの小切手で受け取り、残額は掛けとした。

(2)では振替伝票に、¥50,000と記入されています。

売上高も、¥50,000なので、いったん全額掛取引をして、そのあと現金の取引をしたと考えて起票する方法です。

いつも通りに仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 10,000 | 売上 | 50,000 |

| 現金 | 40,000 |

いったん全額掛取引をして、そのあと現金の取引をしたと考えて仕訳しなおします。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 50,000 | 売上 | 50,000 |

| 現金 | 40,000 | 売掛金 | 40,000 |

上段 ⇒ 振替伝票、下段 ⇒ 入金伝票、という形で起票します。

※ 第1問、第3問を優先すべきなので、時間があったらで十分です!!

|

第1問(仕訳) 問題 |

|

第2問(商品有高帳・伝票 一部現金取引) 問題 |

|

第3問(精算表) 問題 |

|

第1問(仕訳) 解答・解説 |

|

第2問(商品有高帳・伝票 一部現金取引) 解答・解説(← 今ココ!) |

|

第3問(精算表) 解答・解説 |

|

第1回 完全予想模試 ネット試験 |