減価償却の月次決算

-

- 今回はじめて

-

- 1時間00分

月次決算とは?

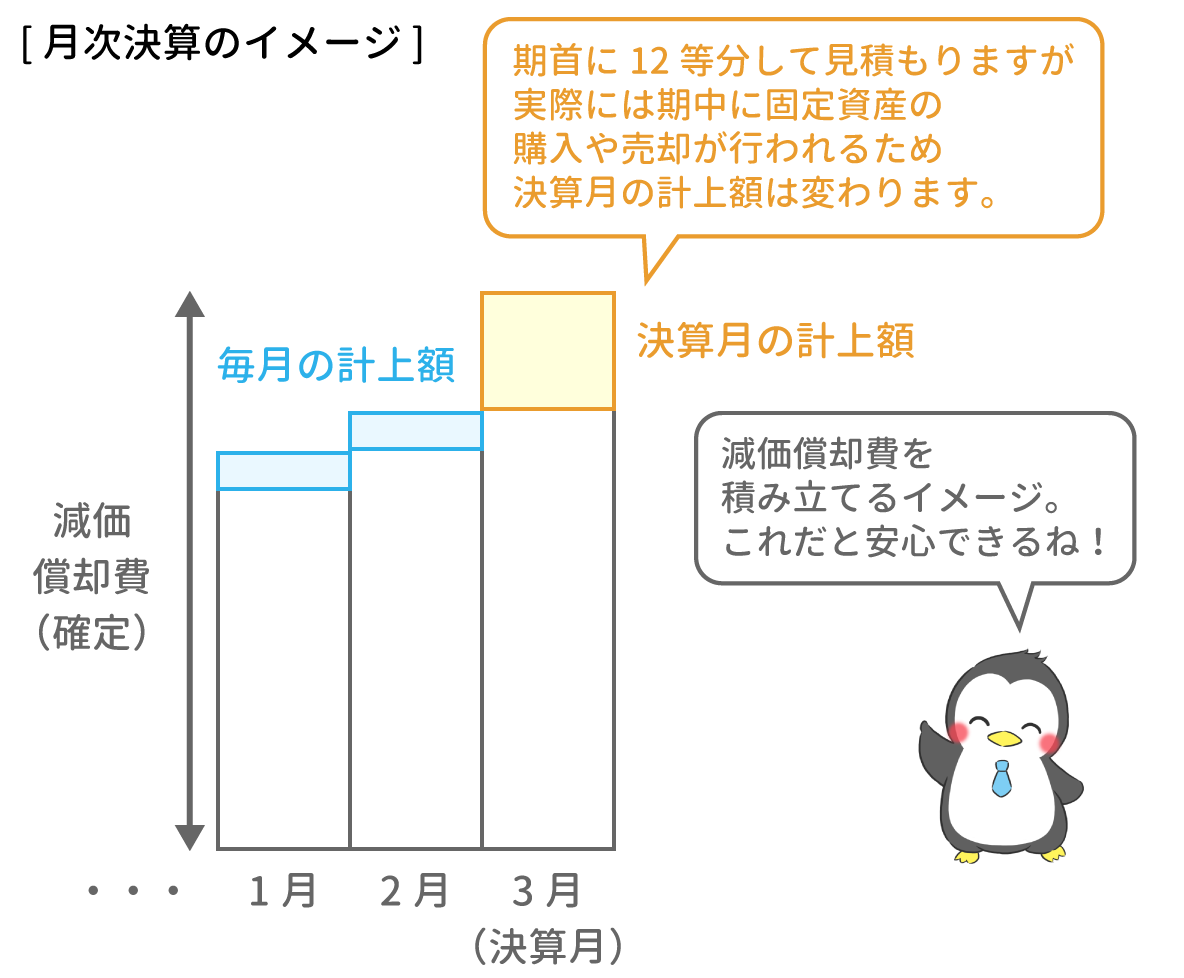

これまで1年に一度の決算を前提に説明してきました。

しかし1年に一度だと、その月に「減価償却費」「貸倒引当金」「家賃」などが一気かかり、びっくりするような費用が計上されてしまうかもしれません。

そのような「サプライズ」を防ぐために、1ヶ月に一度「大体分かっている費用」を計上する仕組みがあります。

これを月次決算と言います。

なお、簿記3級では「減価償却」に限定して出題されます。

例題1

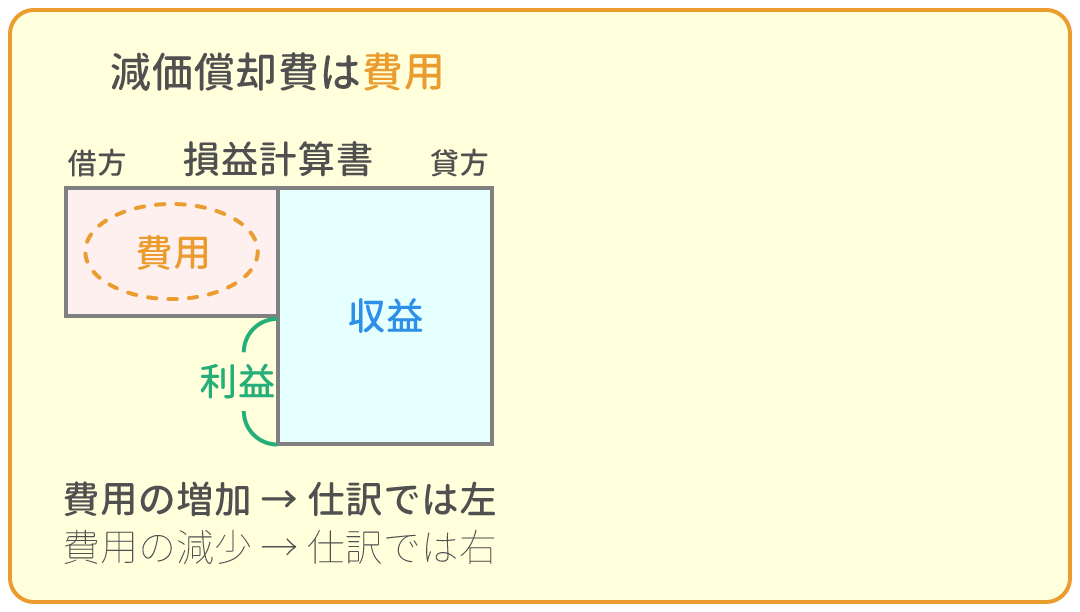

備品について、8月分の減価償却費2,000円を計上した。

なお、当社の減価償却は間接法で行っており、決算日は3月31日である。

(勘定科目は『備品減価償却累計額』を使うこと』)

例題2

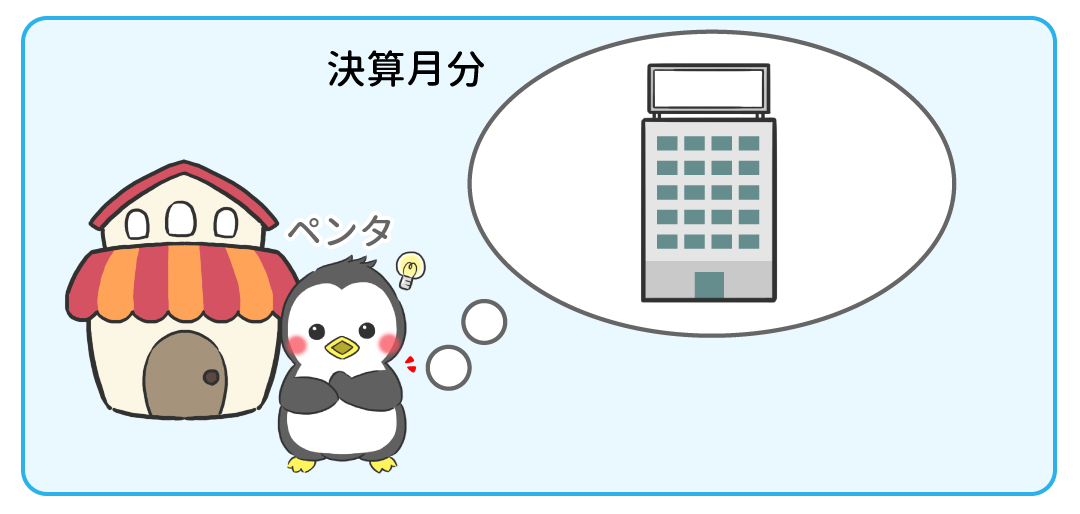

建物の減価償却については、

毎月1,000円を4月から2月まで月末計上している。

この度期末を迎え、減価償却費の年間確定額15,000円との差額を計上する。

なお、当社の減価償却は間接法で行っており、決算日は3月31日である。

(勘定科目は『建物減価償却累計額』を使うこと』)

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間00分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

60

4

5

8

0

1

1

|

|

||

|---|---|---|---|

|

減価償却の月次決算 | 今ココ! |

|

|

|

|

||

|---|---|---|---|

|

本試験の解き方のコツ | 2時間00分 |