株式会社の設立、増資をイラストで解説!

-

- 今回はじめて

-

- 40分

株式会社の設立、増資とは?

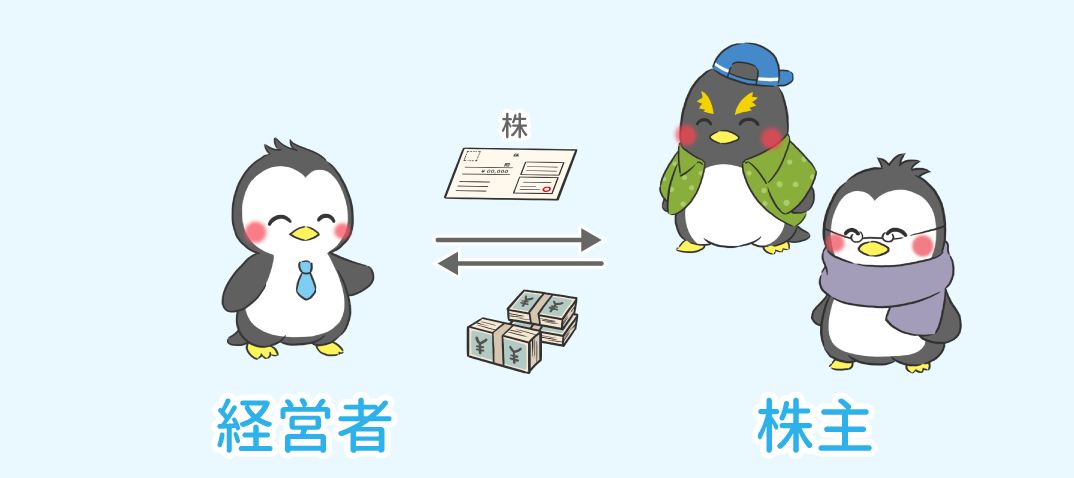

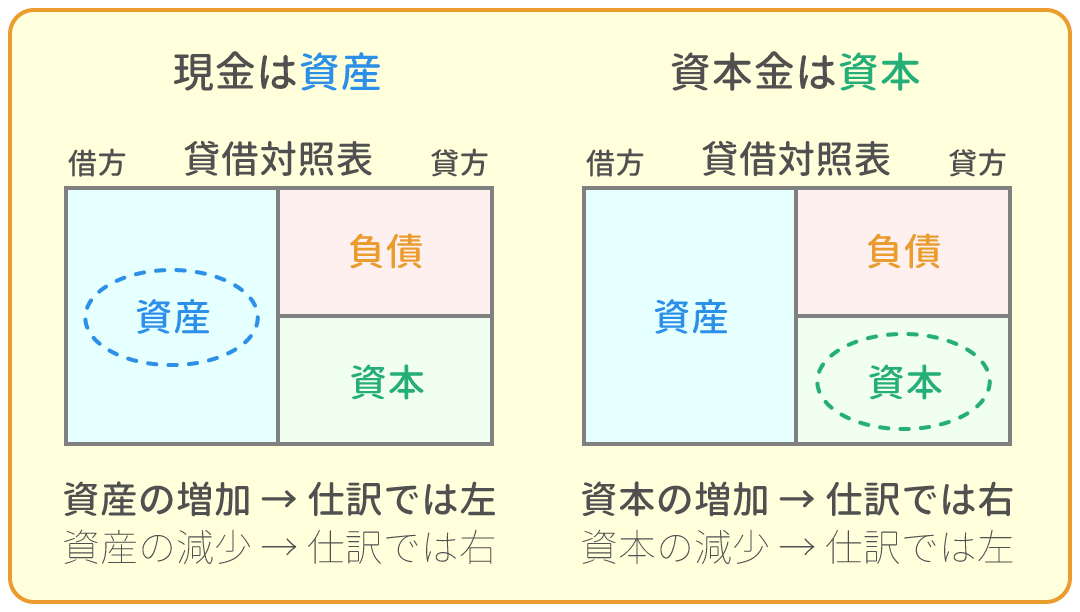

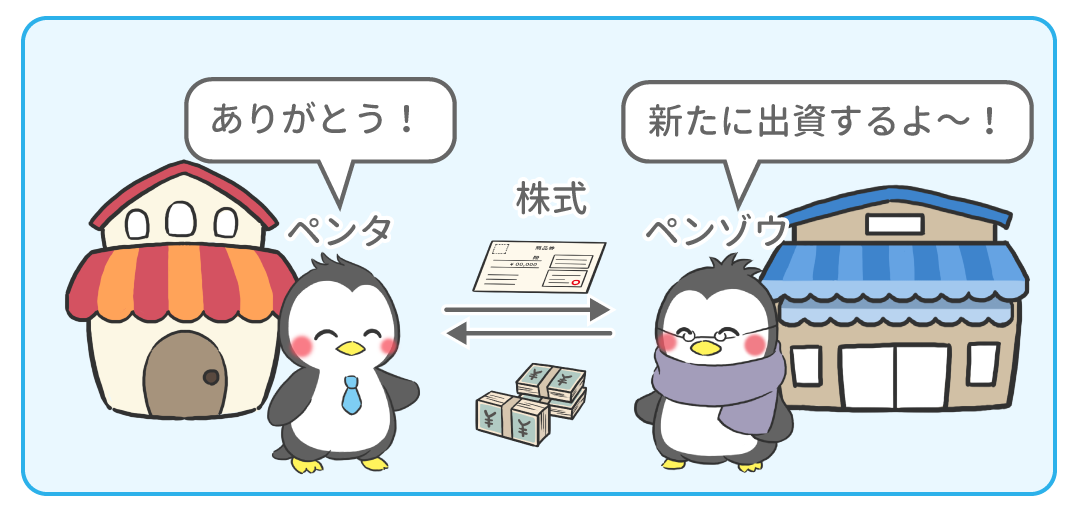

株式会社を設立するにはお金がかかるので、株式を発行して出資者からお金を集めます。

この、出資してくれた人のことを「株主」といいます。

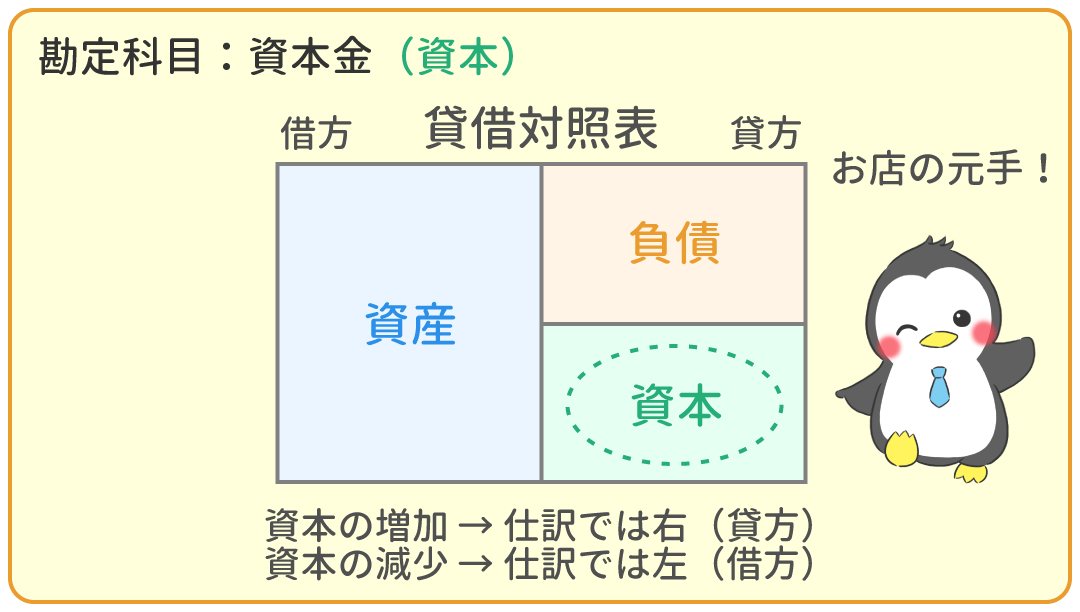

株式会社を設立し、出資者から現金等が振り込まれると勘定科目『資本金(資本)』を増やします。

また、設立後も株式を発行して資本金を増やすことがありますが(これを増資と言います。)、この際も同じ仕訳をします。

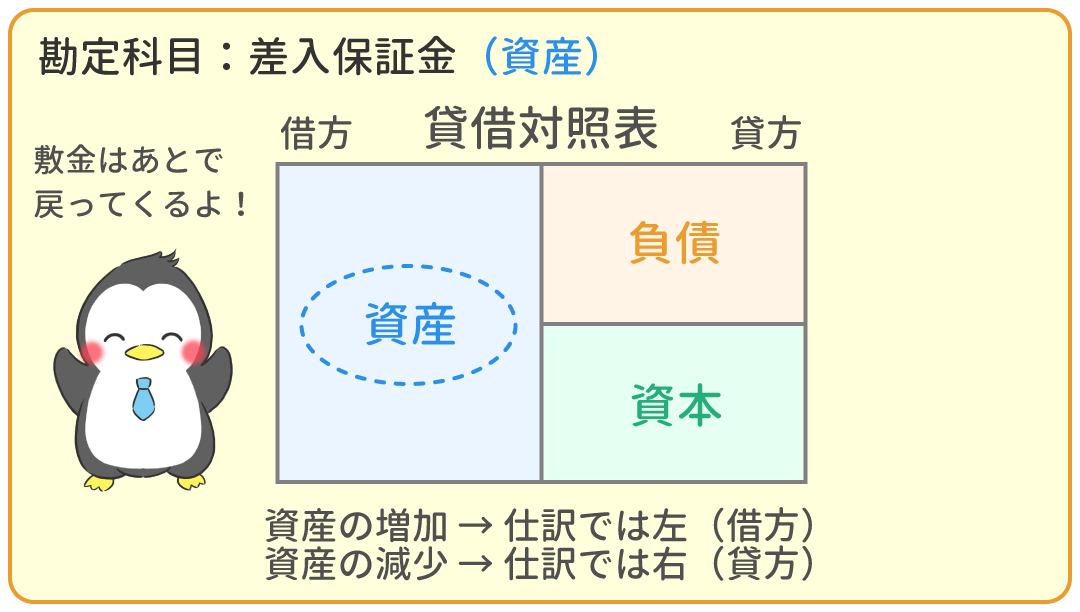

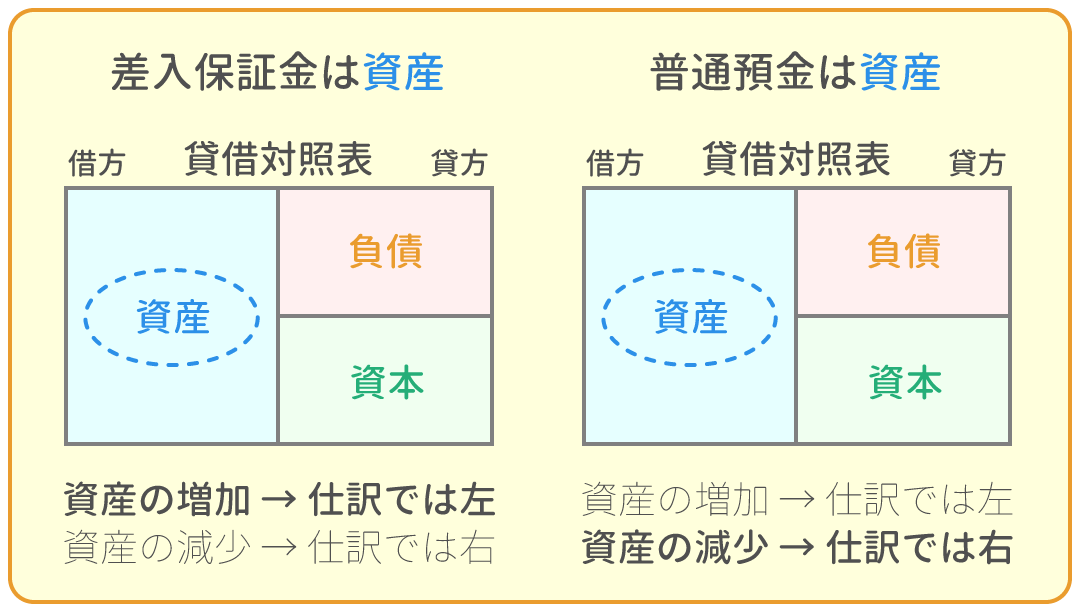

差入保証金とは?

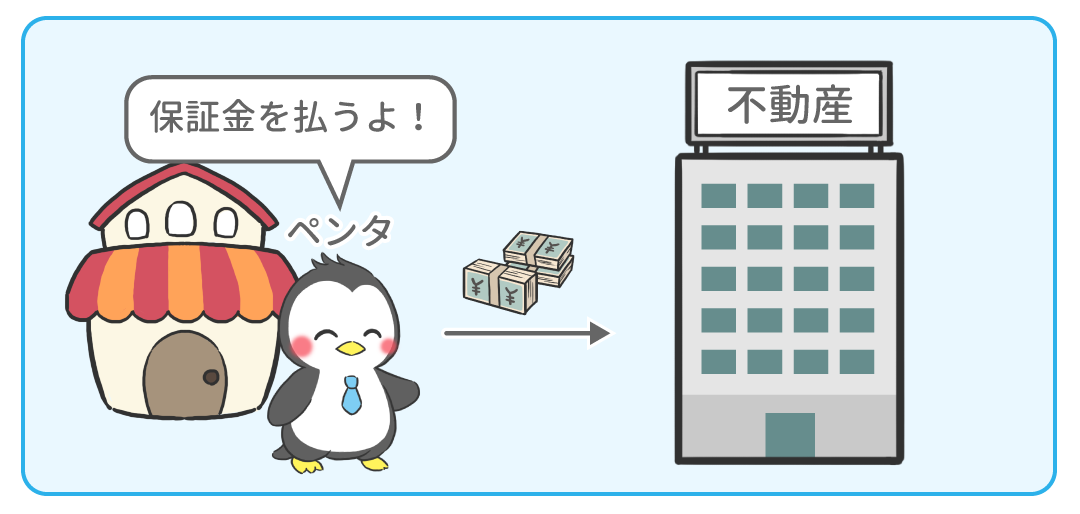

会社を始めるには事務所(もしくは会社)が必要ですよね。

事務所を借りる時は、大家さんと貸借契約を交わしますが、

この際は保証金(いわゆる敷金のことです。)を払うことがあります。

敷金は後で戻ってきますよね。なので、『差入保証金』は資産です。

例題1

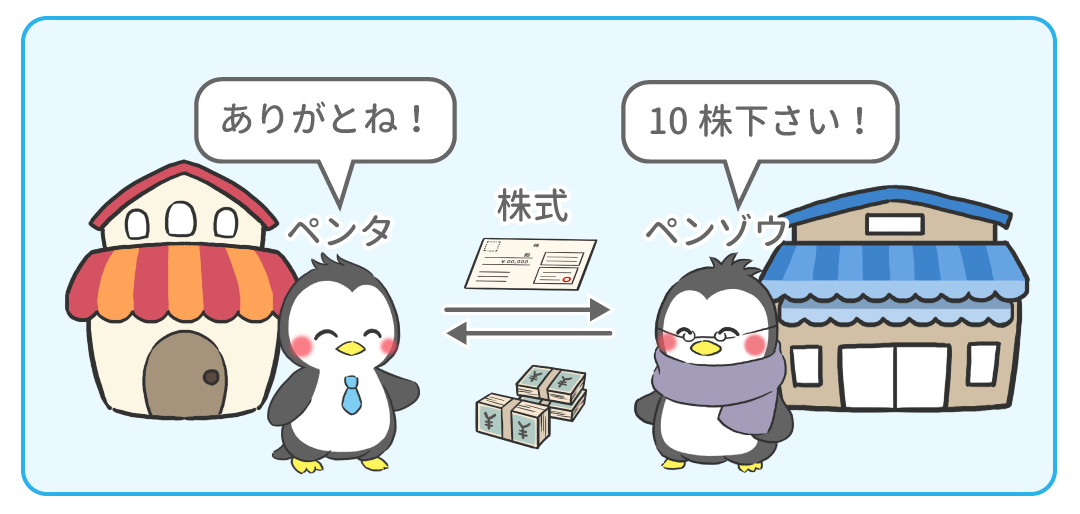

ペンタ社は、株式10株を1株当たり1,000円で発行し、出資者であるペンゾウから現金10,000円を受け取った。

なお、払い込まれた全額を資本金として処理した。

例題2

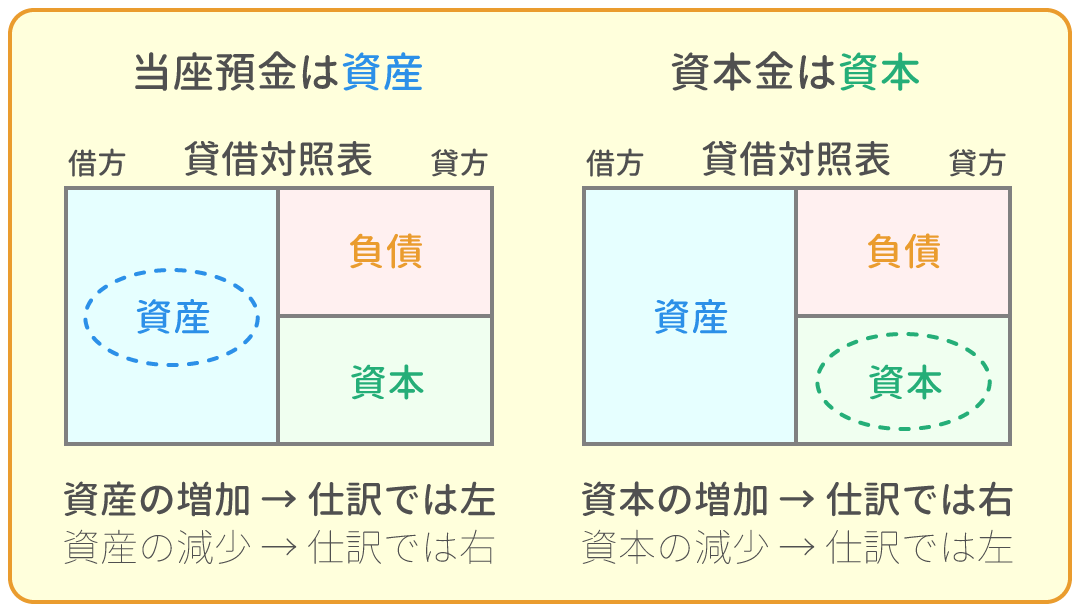

ペンタ社は、資本金を増やすために1株当たり1,500円で新たに株式を10株発行した。

出資者であるペンゾウから当座預金に払込金が振り込まれた。

なお、払い込まれた全額を全て資本金として処理した。

例題3

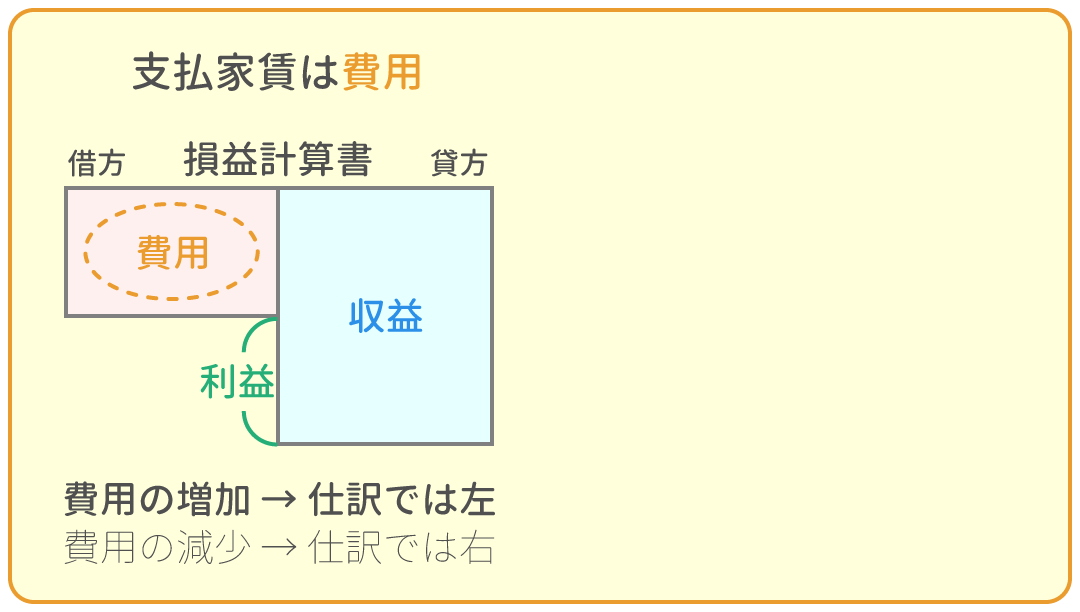

ペンタ社は、新たに事務所を開くにあたって、大家に保証金2,000円と初月の家賃1,000円を、普通預金から振り込んだ。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 40分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

40

4

2

6

1

1

1

|

|

||

|---|---|---|---|

|

株式会社の設立、増資をイラストで解説! | 今ココ! |

|

|

問題1 株式会社の設立 | 8分 | |

|

問題2 増資 | 8分 | |

|

問題3 保証金の支払い | 10分 | |