立替金と預り金をイラストで解説!

-

- 今回はじめて

-

- 40分

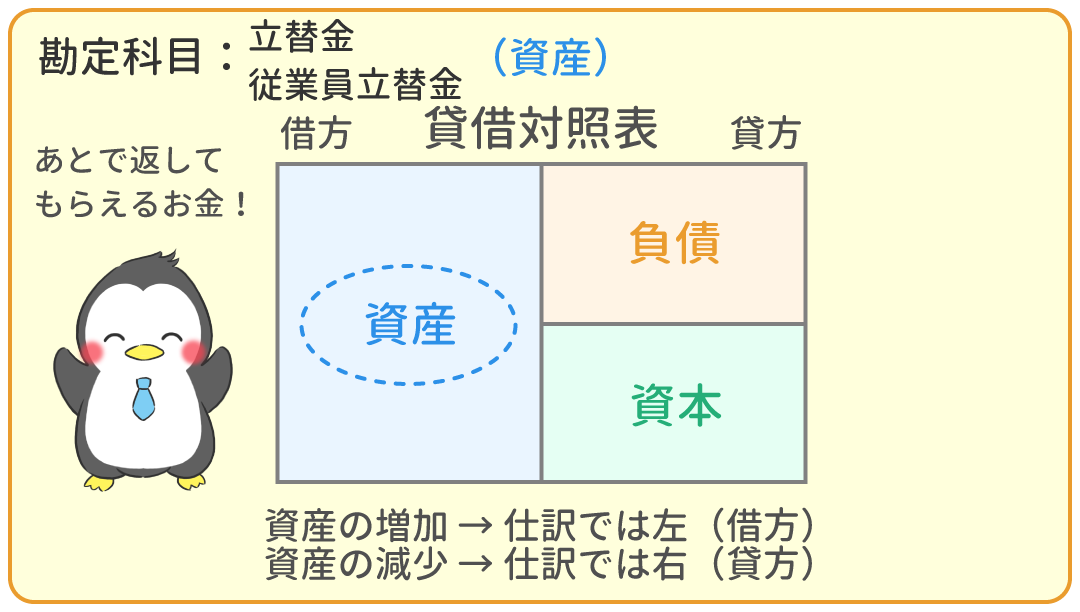

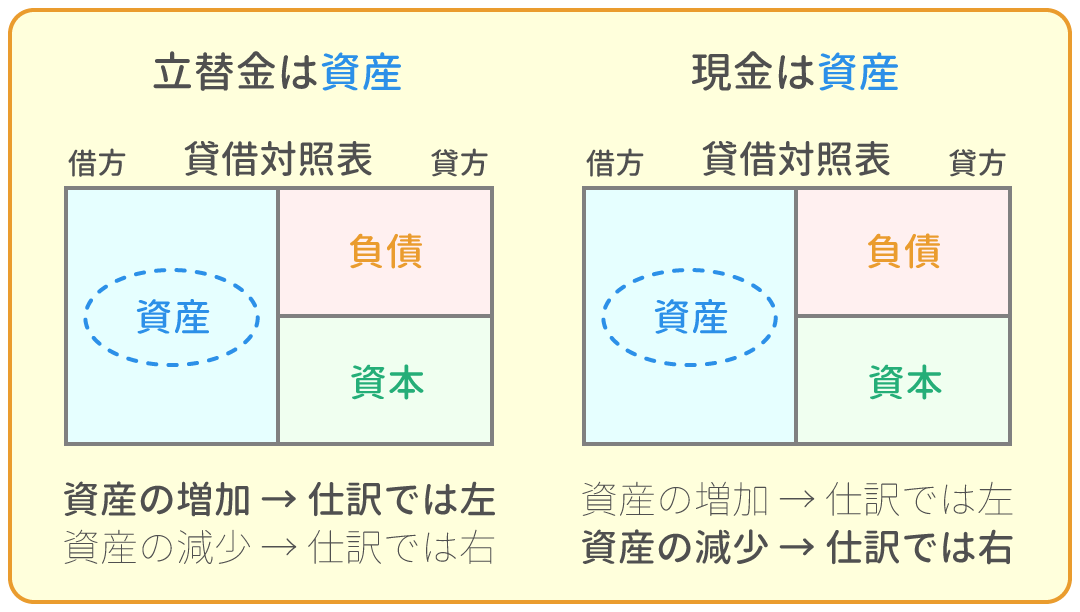

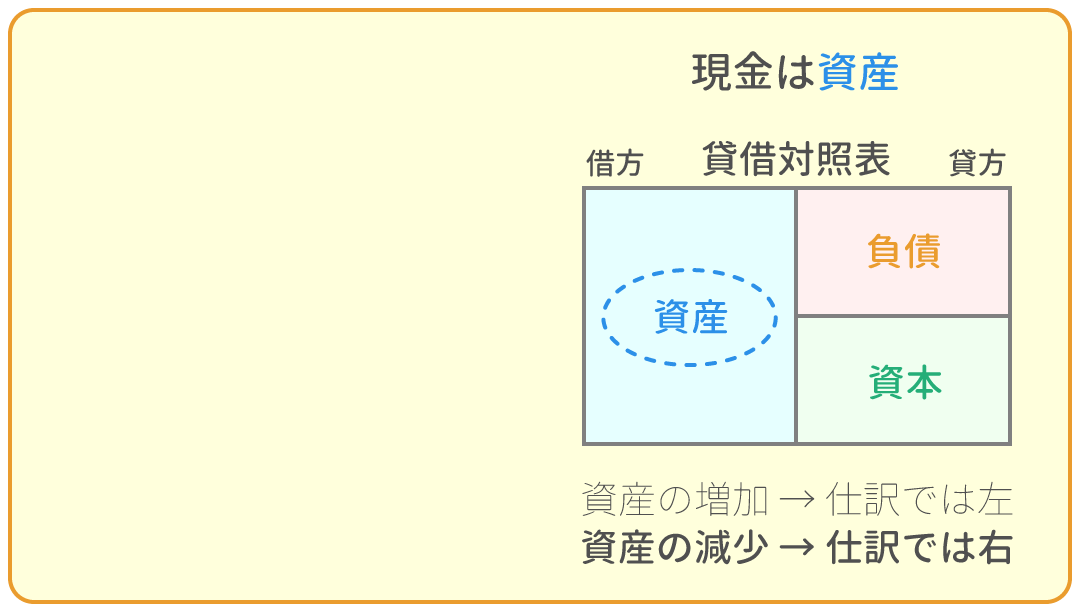

立替金とは?

仕入諸掛と売上諸掛のページの『立替金(資産)』(たてかえきん)が、また登場しました。

前は、相手の会社負担の諸掛を立て替える場面で使いましたが、

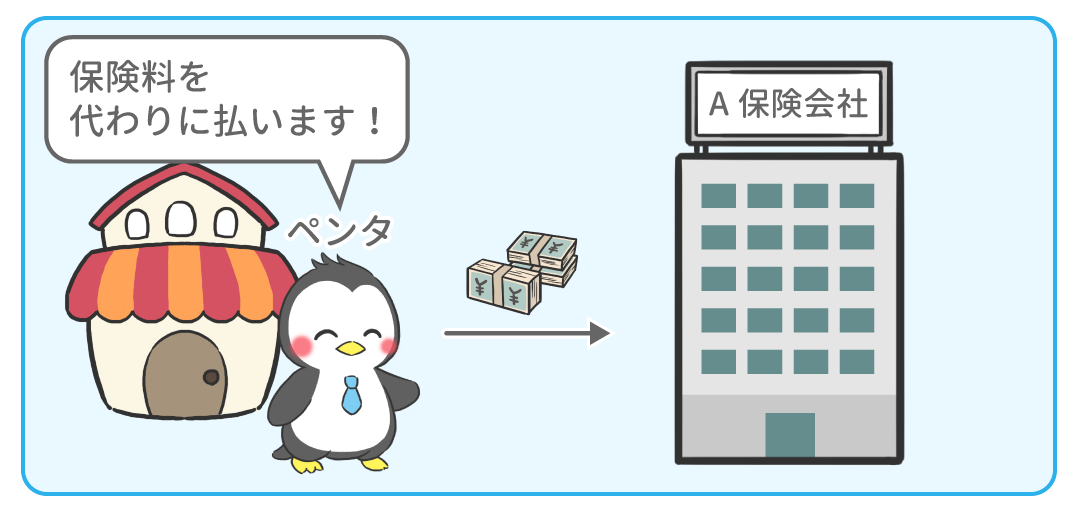

ここでは、保険料などを会社が従業員の代わりに立て替える場面で使います。

従業員に対する立替金なので、本試験では『立替金(資産)』ではなく『従業員立替金(資産)』(じゅうぎょういんたてかえきん)が出題されるケースもあります。

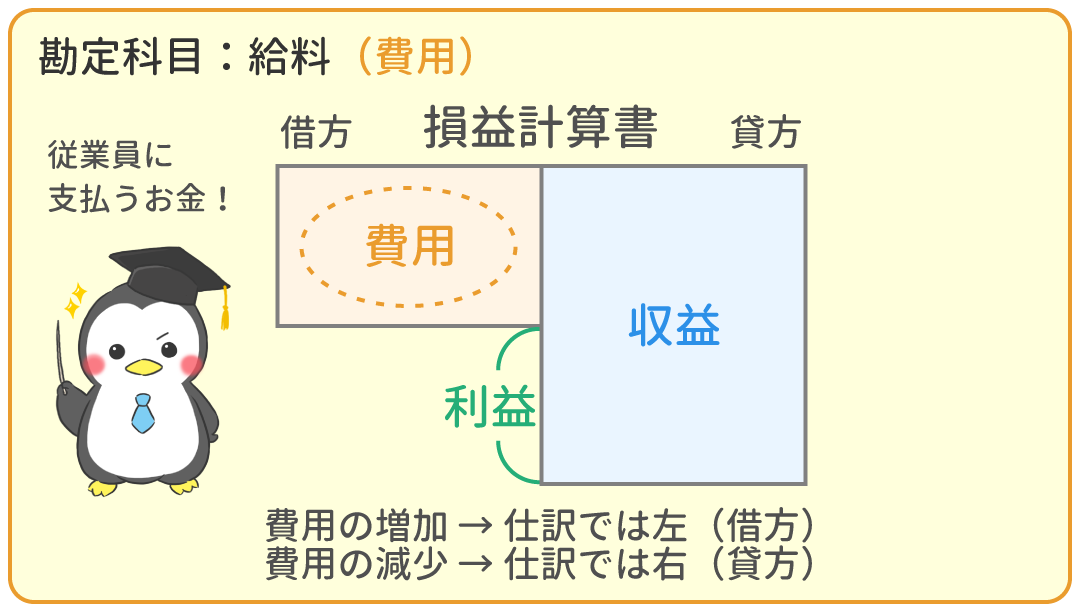

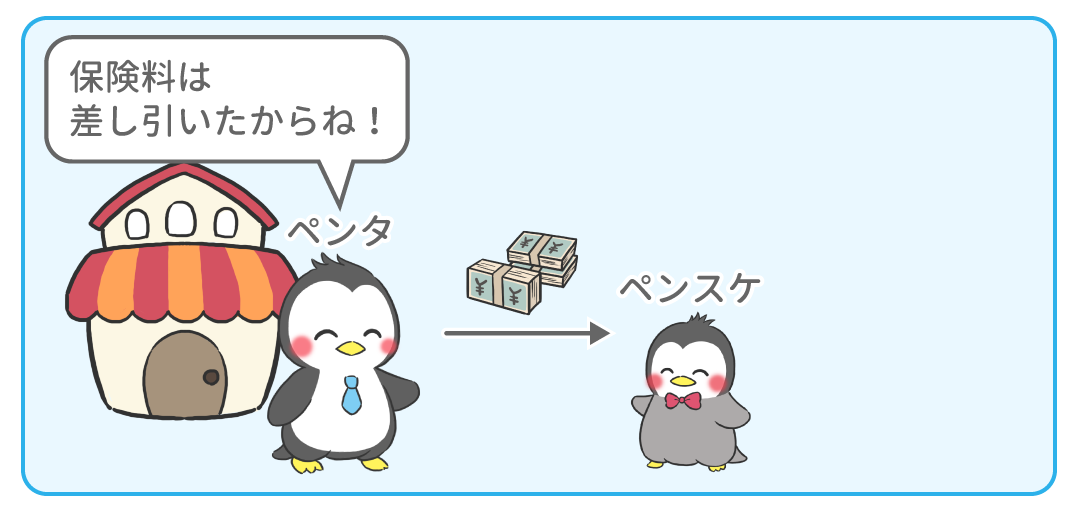

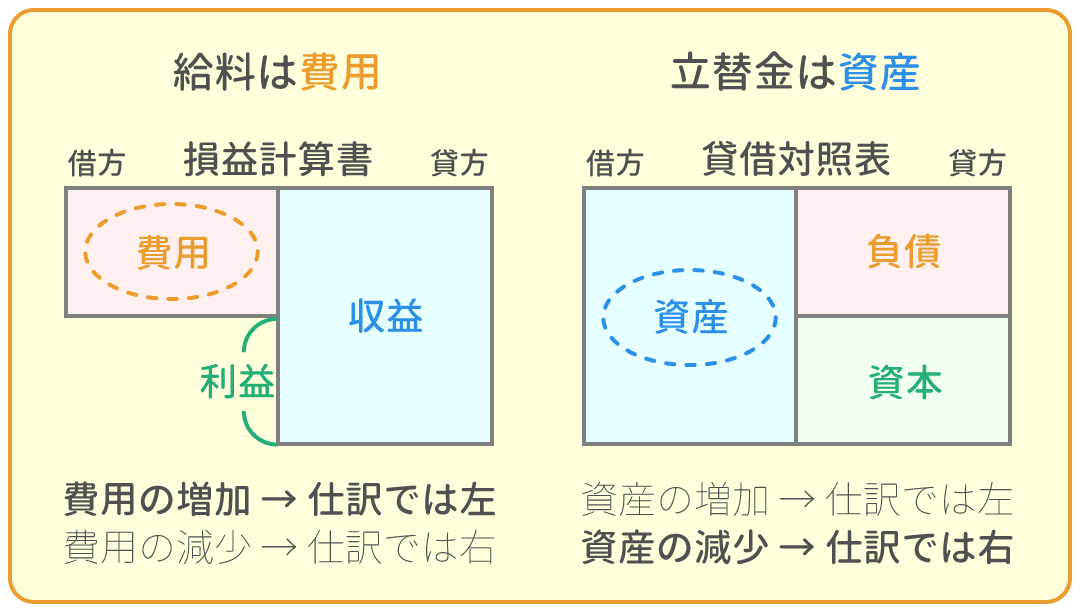

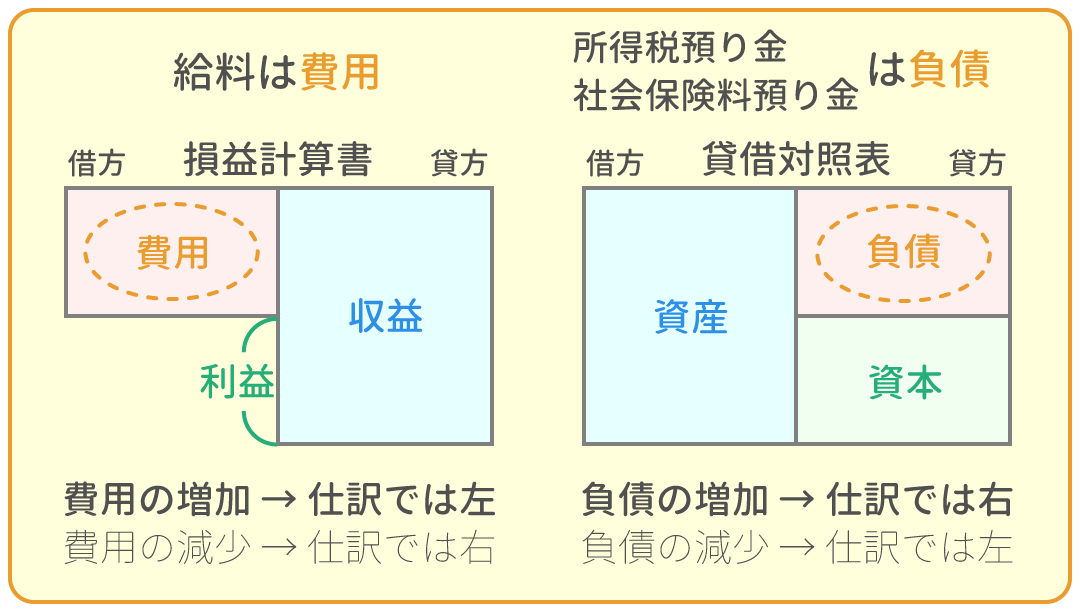

また、『従業員立替金』は、従業員の給料から差し引かれることが多いです。そのため本試験では『従業員立替金』と『給料(費用)』(きゅうりょう)がセットで出題されることがあります。

『給料』と聞くと、いかにも収益の勘定科目のような気がしますが、それは従業員から見た場合です。当社から見ると費用となります。

例題1

ペンタ社は、個人生命保険料10,000円を従業員の代わりに、現金で支払った。

(勘定科目は『立替金』を使うこと)

例題2

給料日となり、ペンタ社は、給料180,000円から例題1で支払った個人生命保険料10,000円を差し引いた額を、従業員に現金で支払った。

(勘定科目は『立替金』を使うこと)

預り金とは?

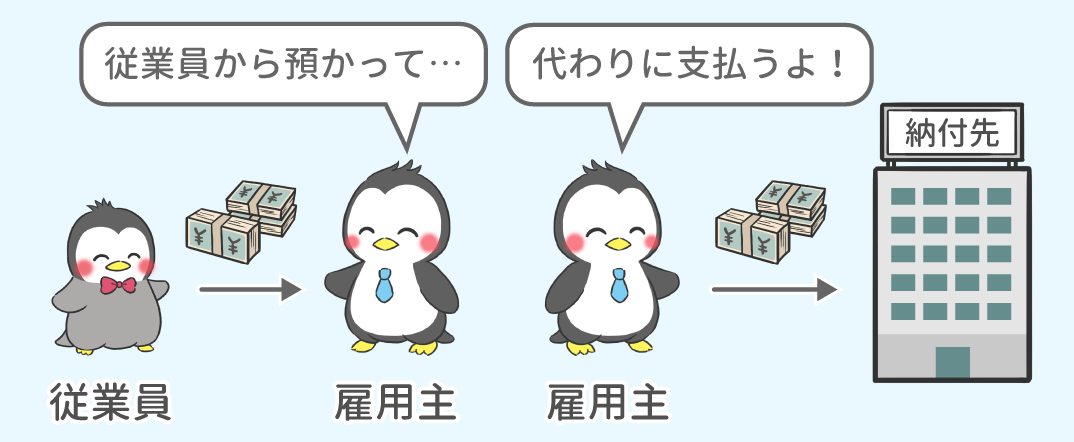

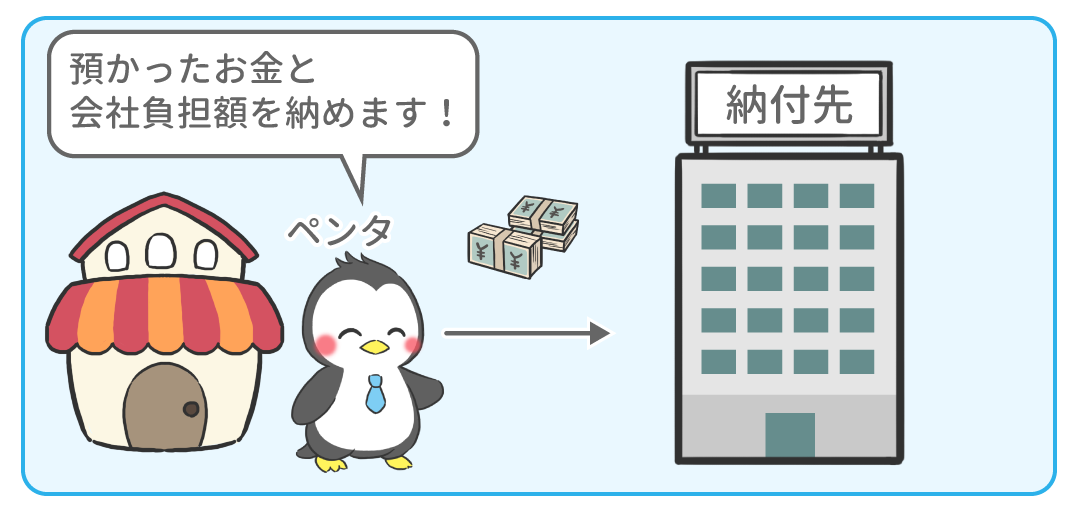

会社は、従業員に給料を支払う時に、

従業員の「所得税」を差し引いた額を渡すことがあります。

この所得税分は一時的に会社が預り、後日、従業員に代わって税務署に納めます。

(これを源泉徴収制度(げんせんちょうしゅうせいど)と言います。)

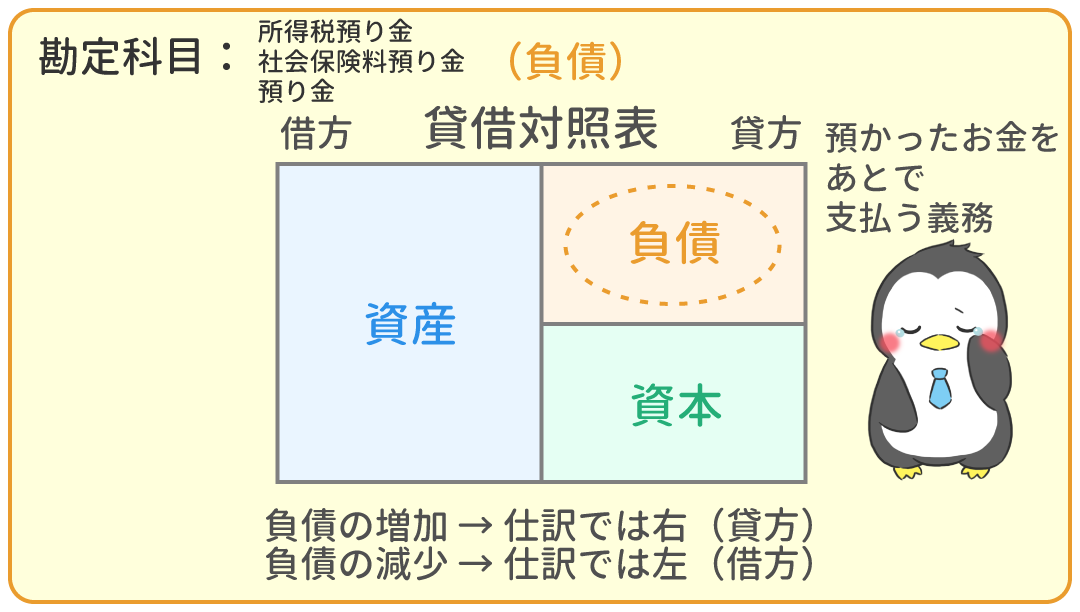

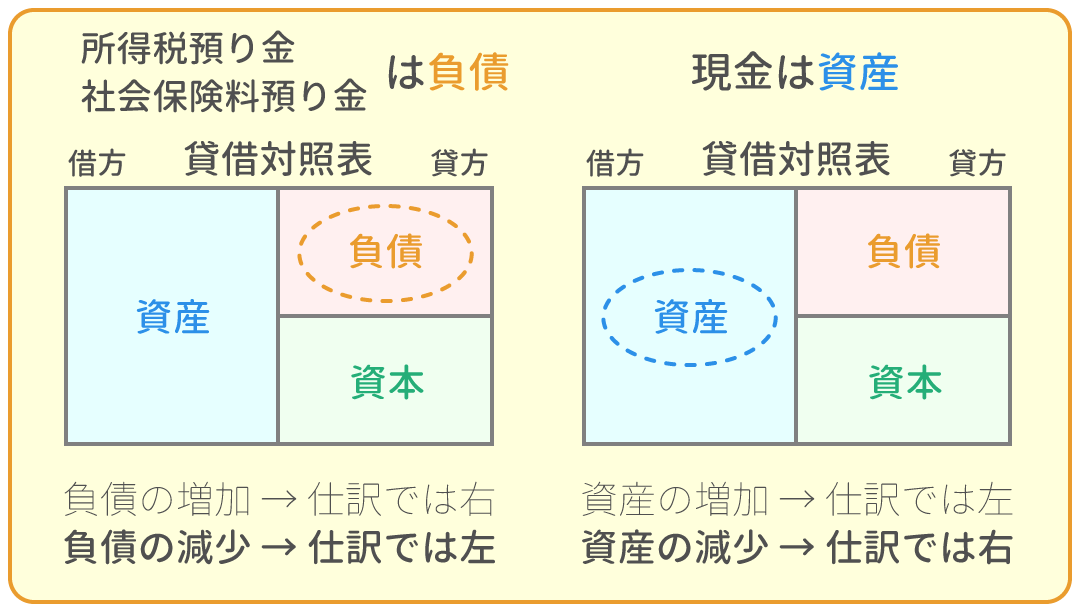

このように、一時的に会社が預っているお金を、『所得税預り金(負債)』(しょとくぜいあずかりきん)と言います。

また、所得税ではなく、健康保険料や厚生年金保険料等の「社会保険料」を預かった場合は、 『社会保険料預り金(負債)』(しゃかいほけんりょうあずかりきん)となります。

本試験では、これらの2つを『預り金(負債)』として出題するケースもあります。

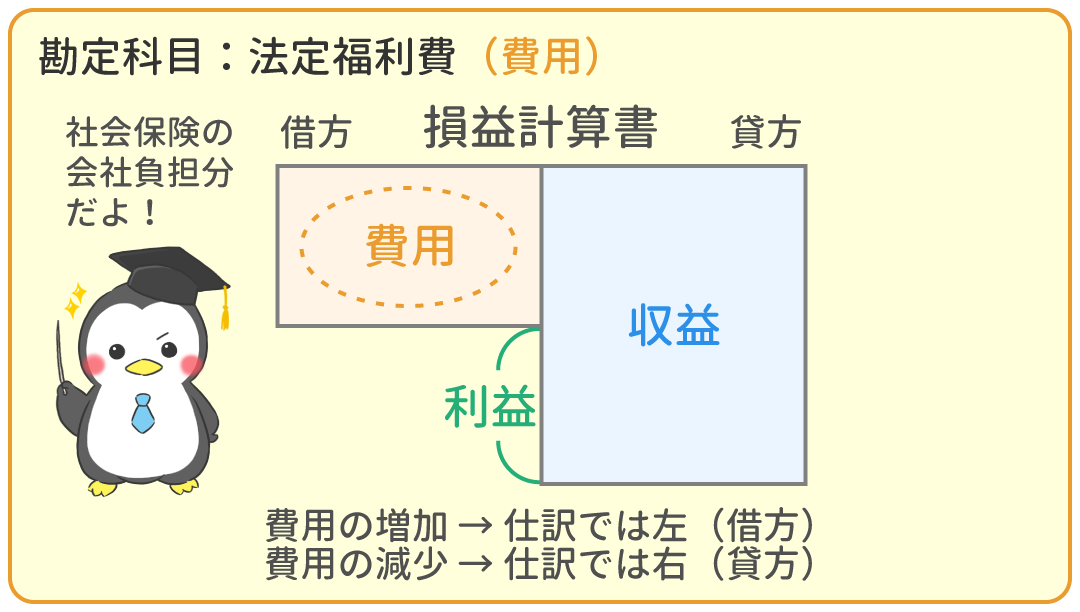

なお、「社会保険料」については、従業員からの預り金と同額を会社も負担します。

(健康保険料や厚生年金保険料は、会社も半分負担してくれているのです。)

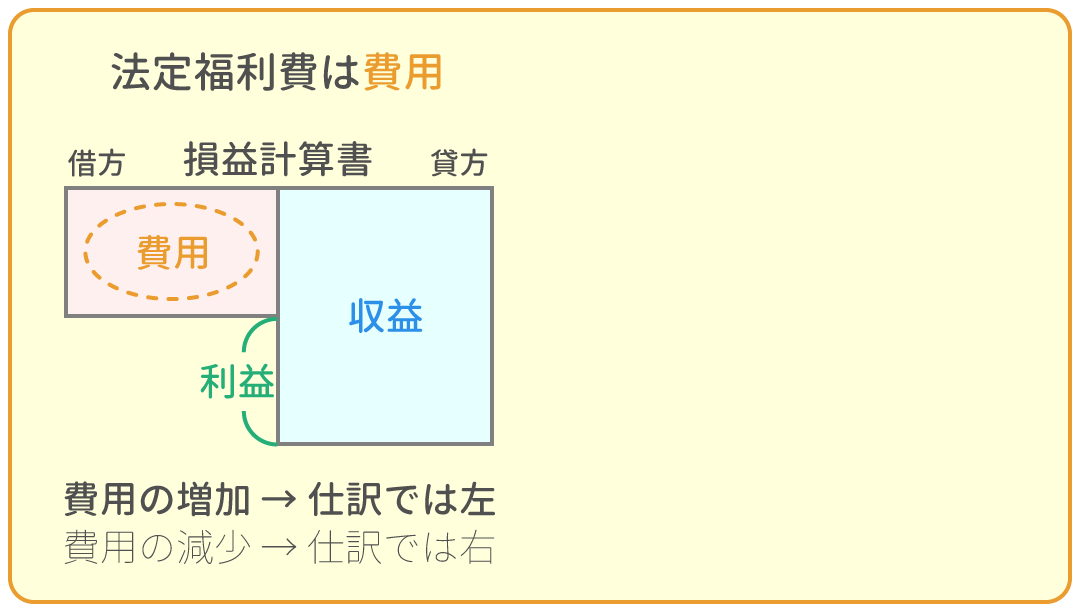

この会社負担分は『法定福利費(費用)』(ほうていふくりひ)として処理します。

例題3

給料日となり、ペンタ社は給料180,000円から源泉所得税15,000円および社会保険料20,000円を差し引いた額を、従業員に現金で支払った。

(勘定科目は『所得税預り金』、『社会保険料預り金』を使うこと)

例題4

ペンタ社は、例題3で預った源泉所得税15,000円、社会保険料20,000円、また同額の社会保険料の会社負担額を、まとめて現金で納付した。

(勘定科目は『所得税預り金』、『社会保険料預り金』を使うこと)

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 40分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

立替金と預り金をイラストで解説! | 今ココ! |

|

|

問題1 保険料を従業員の代わりに支払う | 8分 | |

|

問題2 保険料と源泉所得税を差し引いた額を支払う | 10分 | |

|

問題3 源泉所得税を支払う | 8分 | |

|

問題4 社会保険料を支払う | 10分 | |