仮払金と仮受金をイラストで解説!

-

- 今回はじめて

-

- 40分

仮払金と仮受金とは?

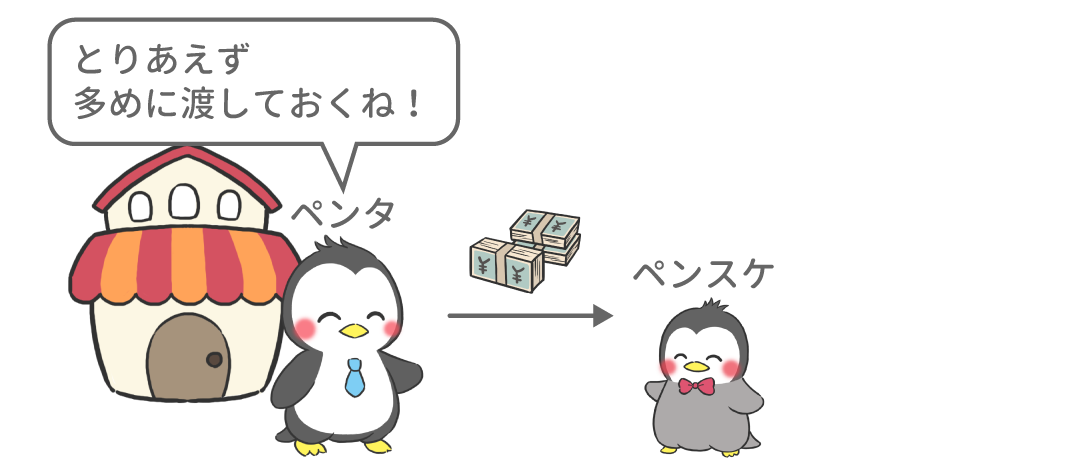

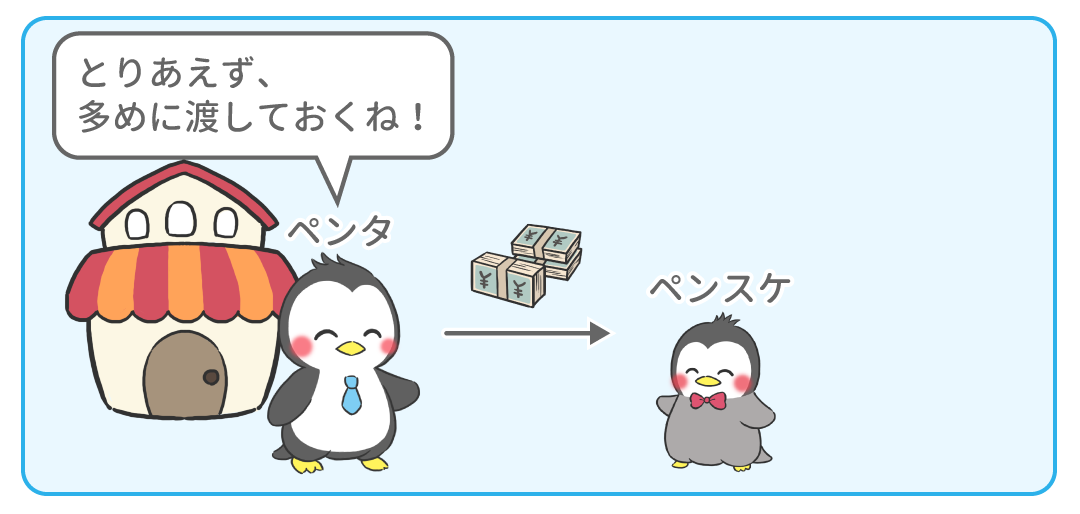

従業員に出張費を前渡しする時に、「いくらかかるか分からないけれど、とりあえず10,000円あれば足りるね!」という感じで、概算の金額を渡すことがあります。

この「とりあえず支払っておくお金」を『仮払金』(かりばらいきん)と言います。

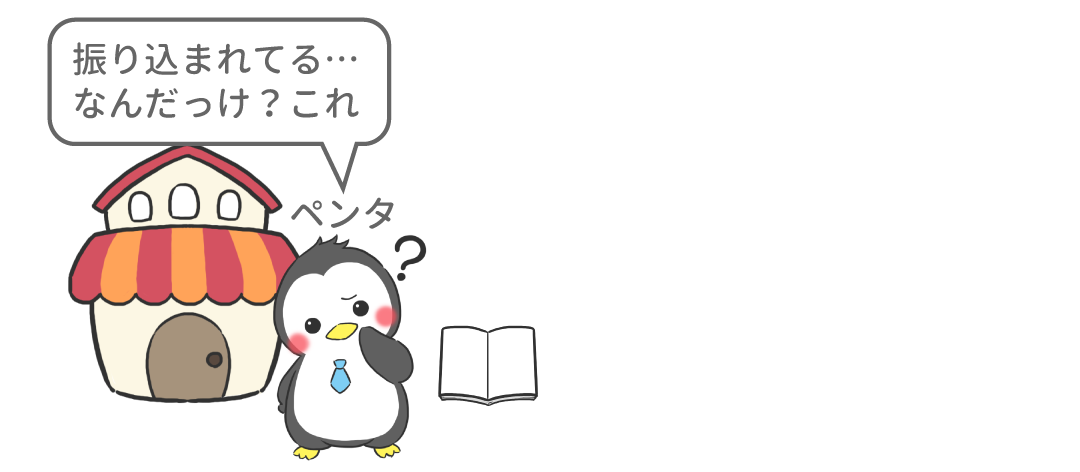

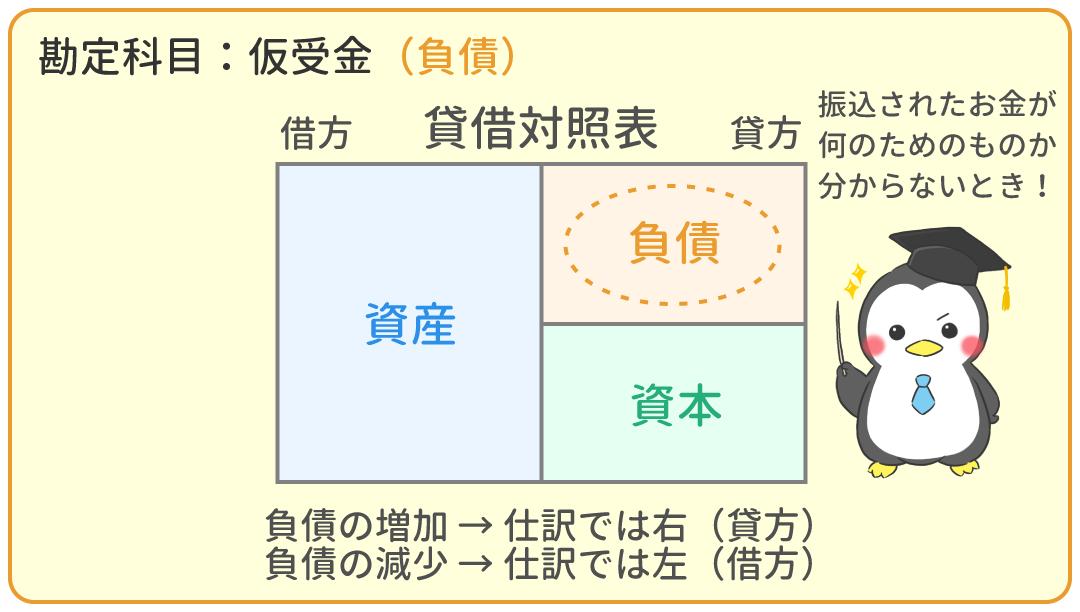

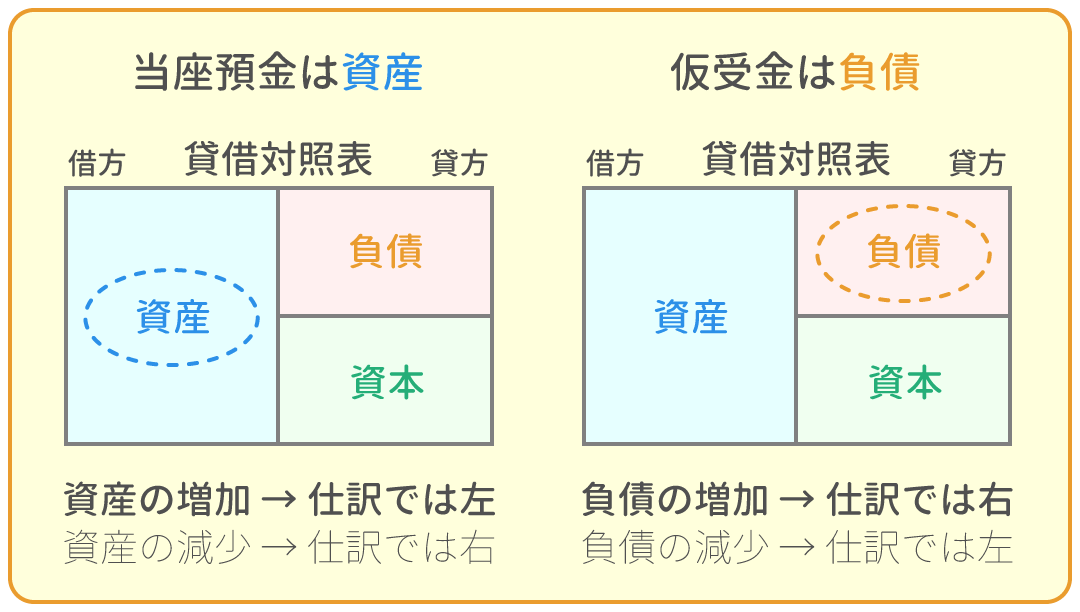

一方、当座預金口座にお金が振り込まれたけれど、

何の代金か分からない時があります。

このような時、『当座預金』を左に記入するのは分かりますが、右には何を記入したら良いか分かりません。

そこで、右には「とりあえず受け取っておくお金」である『仮受金』(かりうけきん)を記入します。

『仮払金』を支払った時の仕訳

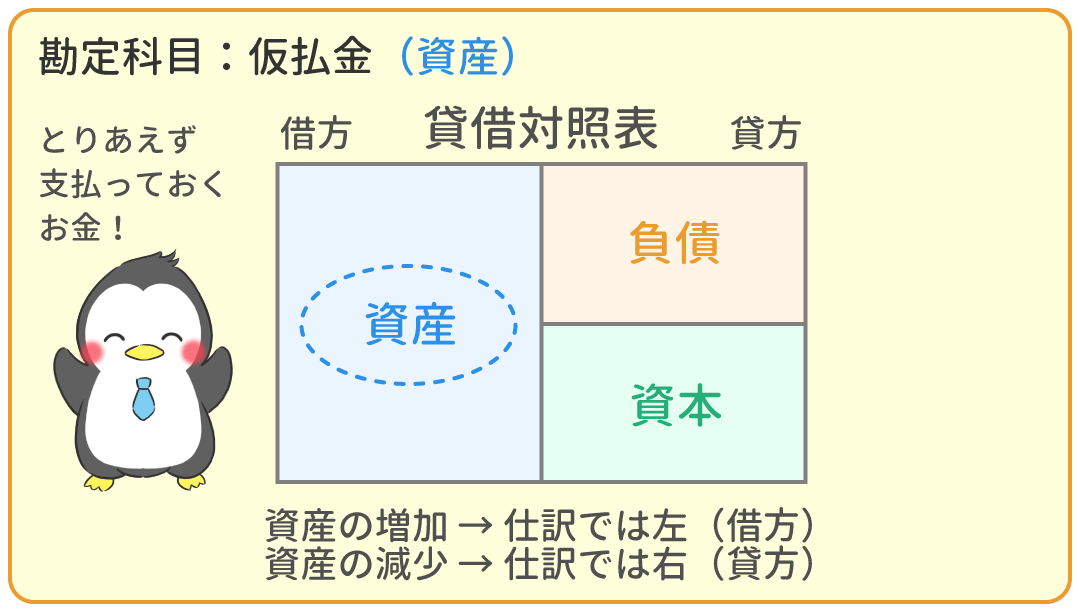

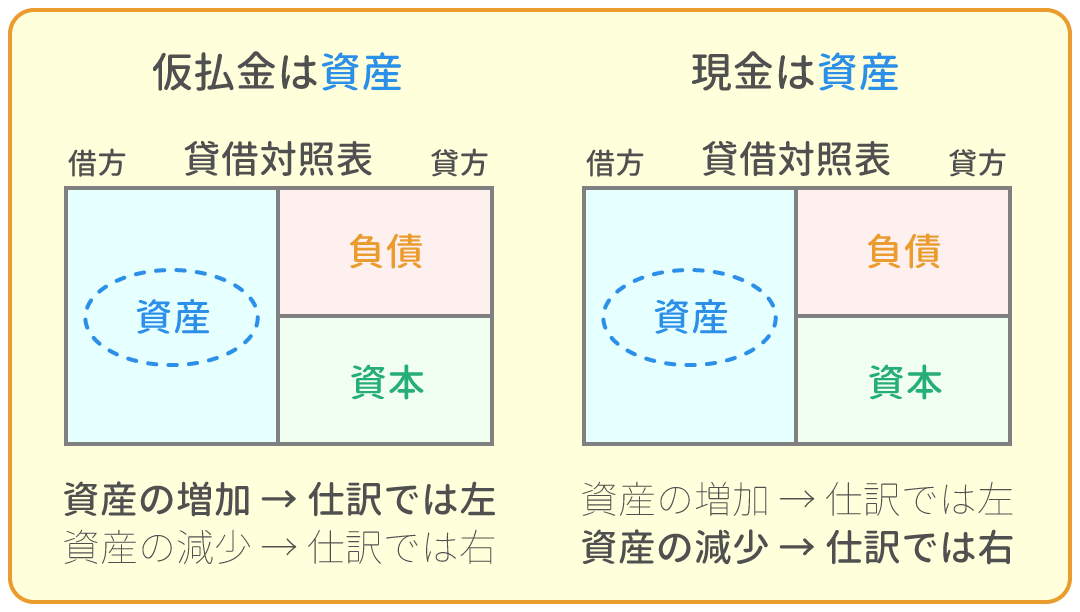

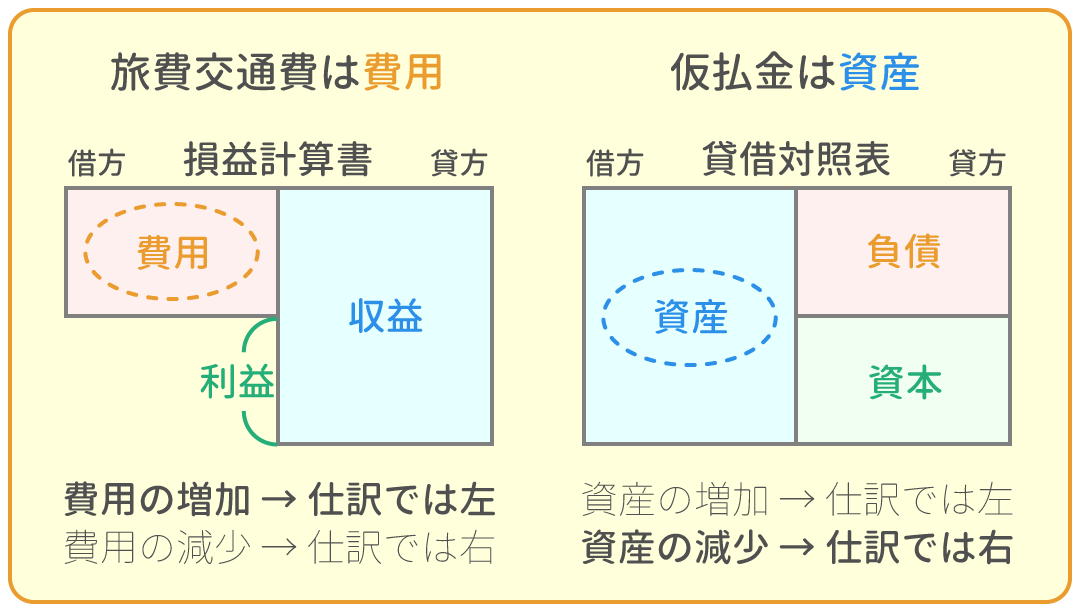

取引の文章に「概算払いした」「概算額で渡した」などと書かれていた場合、勘定科目『仮払金(資産)』を使って仕訳します。

例題1

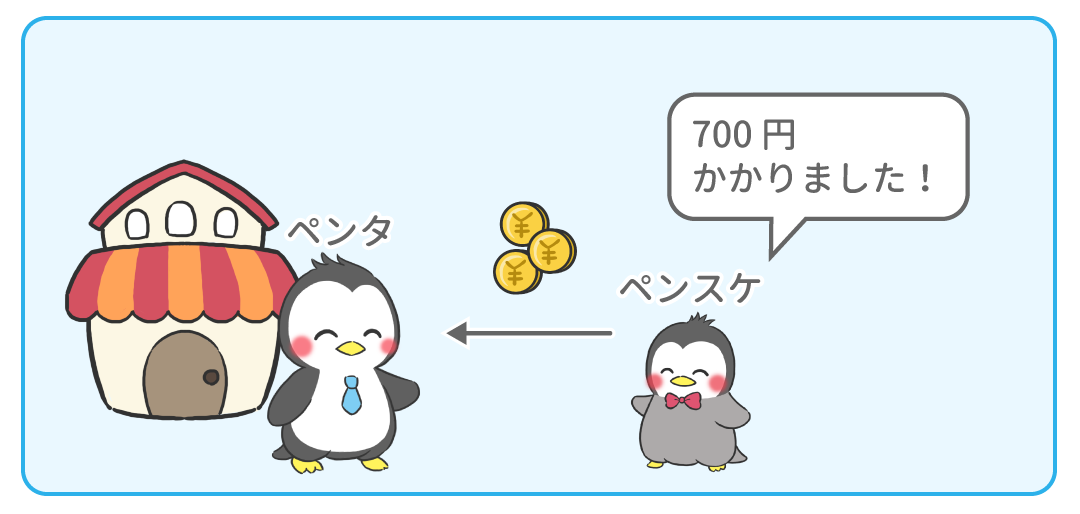

ペンタ社は、従業員の出張にあたり、旅費として現金1,000円を概算払いした。

例題2

従業員が出張から戻り、 例題1の概算払額1,000円のうち、700円を支払ったとの報告を受け、残金は現金で受け取った。

『仮受金』を受け取った時の仕訳

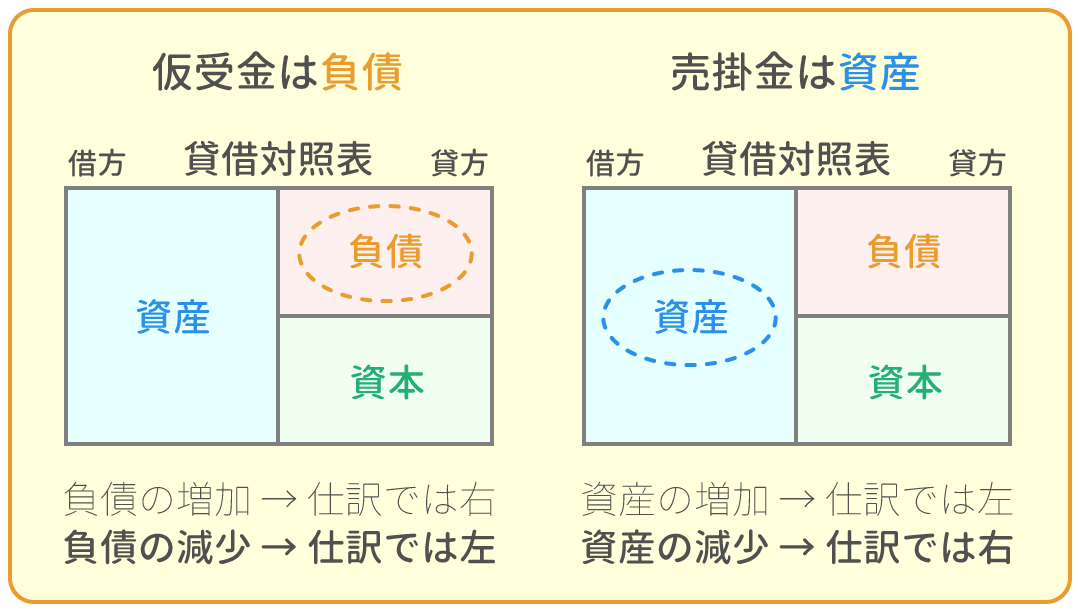

取引の文章に「振り込まれたが内容が不明である」などと書かれていた場合、勘定科目『仮受金(負債)』を使って仕訳します。

例題3

出張中の従業員から、ペンタ社の当座預金口座に500円が入金されたが、 その内容は不明である。

例題4

従業員が出張から戻り、 例題3の当座預金への入金は、 売掛金500円を回収したものであることが判明した。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 40分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

40

4

2

5

5

1

1

|

|

||

|---|---|---|---|

|

仮払金と仮受金をイラストで解説! | 今ココ! |

|

|

問題1 旅費の概算払 | 8分 | |

|

問題2 実際の金額の報告を受ける | 10分 | |

|

問題3 内容不明の入金 | 8分 | |

|

問題4 内容が判明 | 8分 | |