クレジット売掛金をイラストで解説!

-

- 今回はじめて

-

- 40分

クレジット売掛金とは

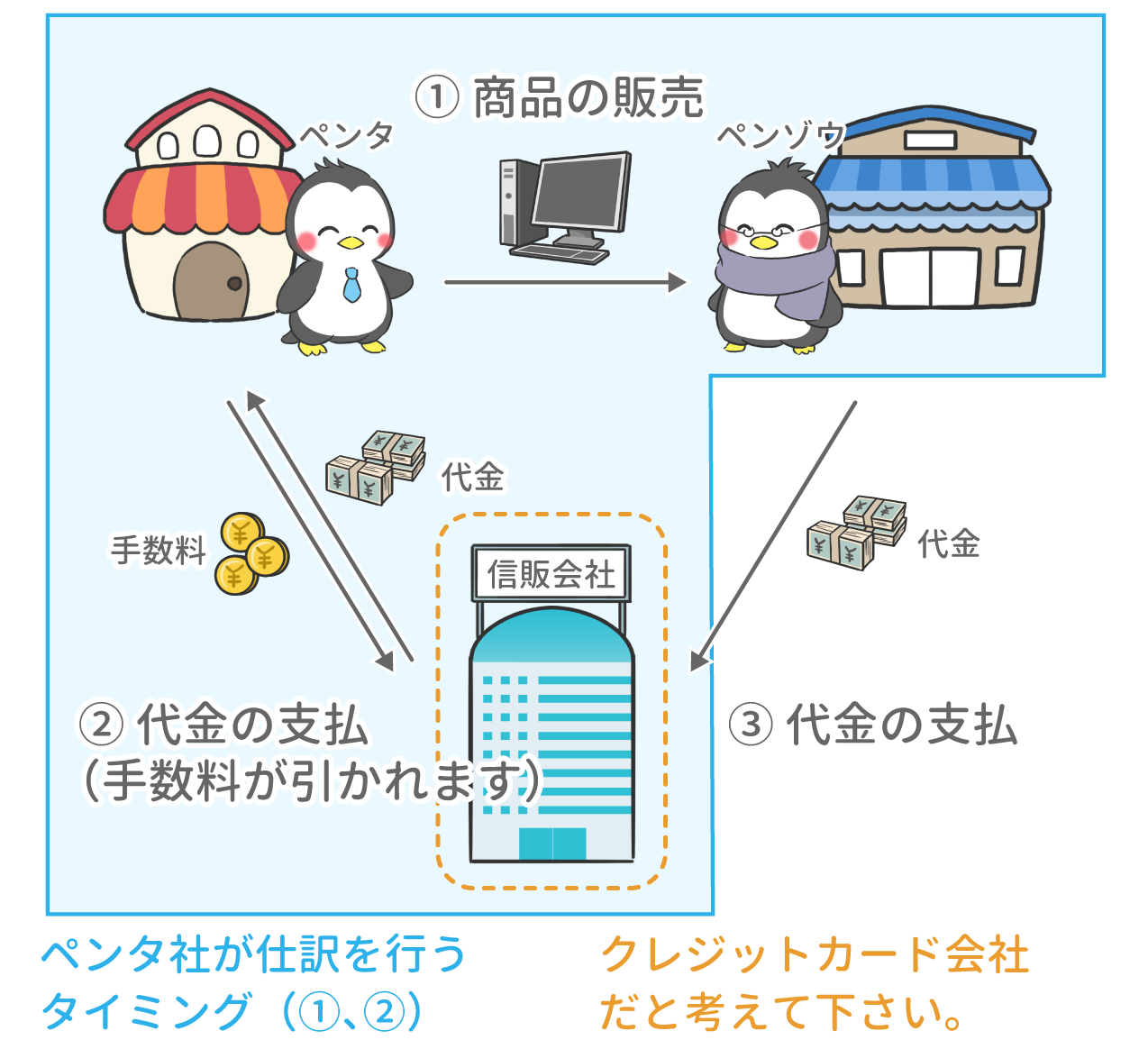

商品を購入するとき、クレジットカードで支払うことってありますよね。

この時の流れは以下の通りです。

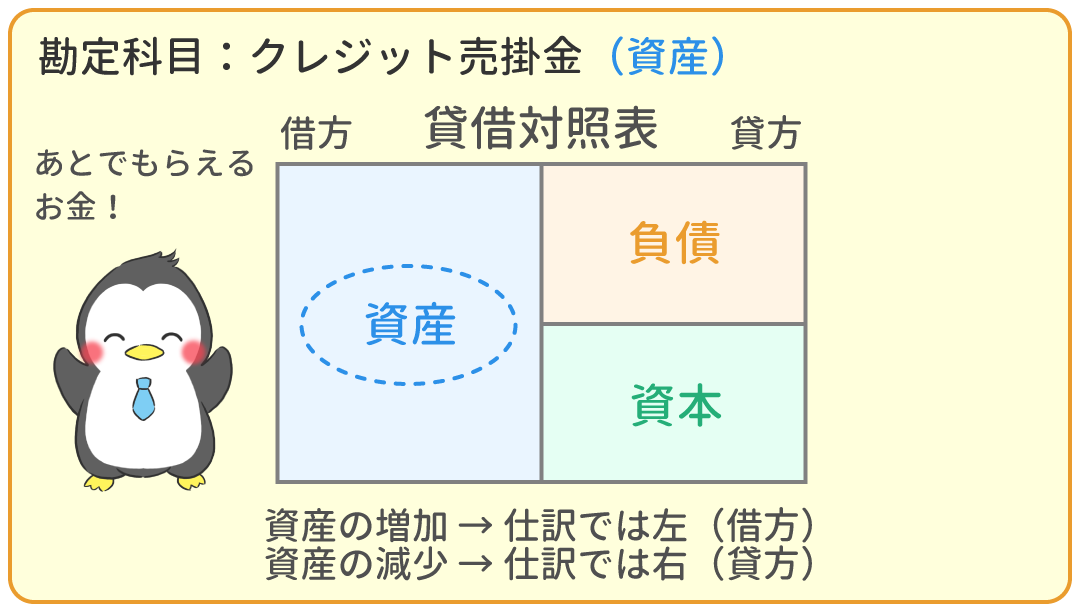

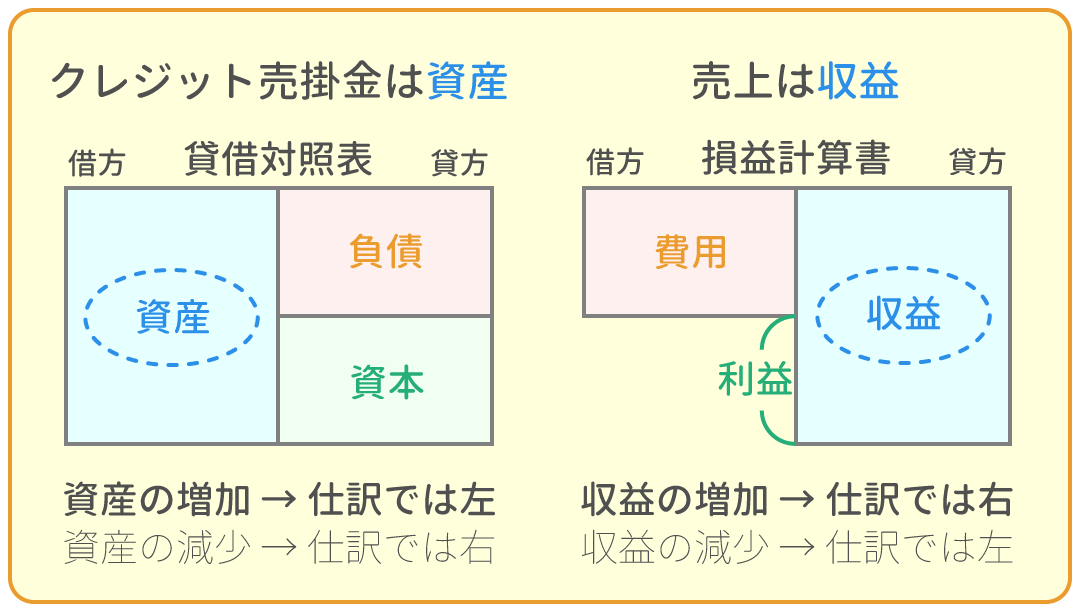

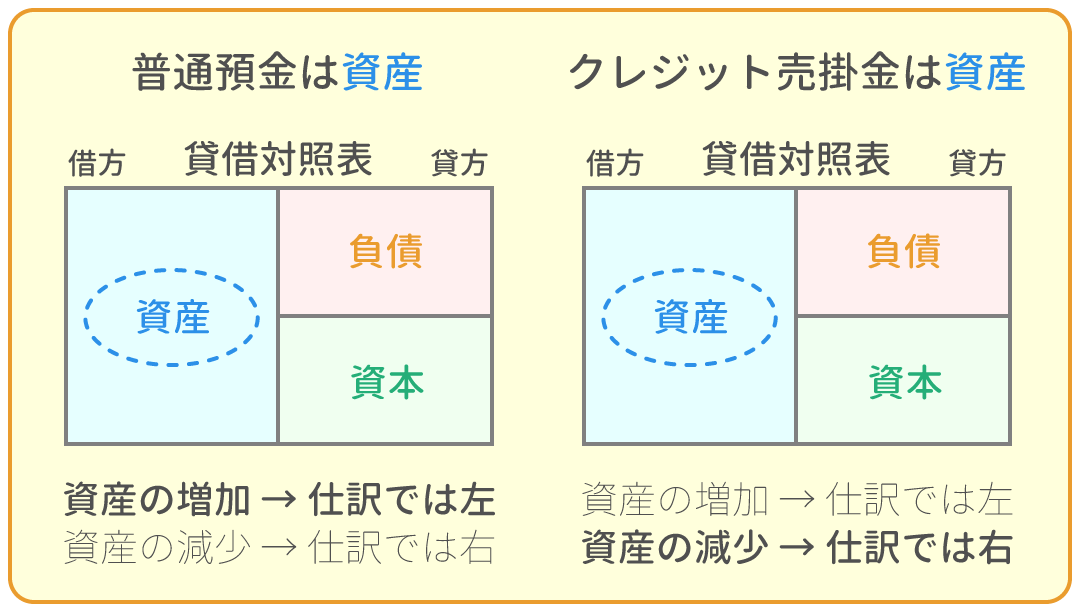

クレジットカード払いの条件で商品を売り上げた際、会社では『クレジット売掛金(資産)』(くれじっとうりかけきん)として処理します。

クレジットカード会社を通して商品を販売した代金をあとでもらうことができるので、クレジット売掛金は資産です。

① 商品の販売時の仕訳

クレジットカードによって商品を売り上げたとき、信販会社は当社の代わりにお客さんから代金を回収します。

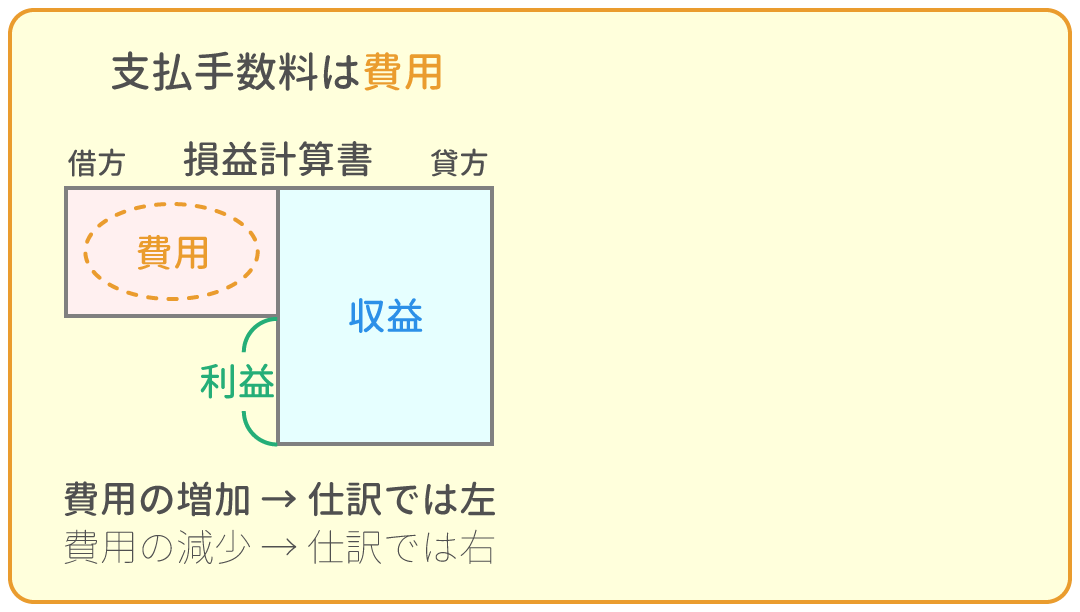

そのため当社はクレジットカード会社には手数料を払わなければならないのですが、この手数料は『支払手数料(費用)』(しはらいてすうりょう)として仕訳します。

商品を売り上げた際、売上額から支払手数料を差し引かれた残額を『クレジット売掛金』として処理します。

[ クレジット売掛金 ] = [ 売上 ] - [支払手数料 ]

例題1

ペンタ社は、商品5,000円をクレジット払いの条件で販売した。なお、信販会社への手数料(販売代金の4%)は販売時に計上する。

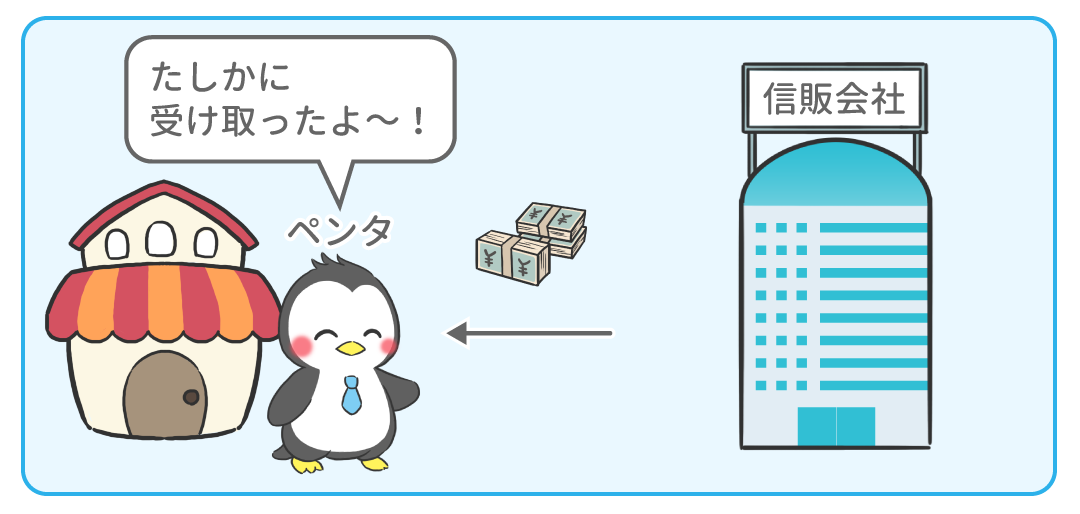

② 代金の受け取った時の仕訳

信販会社から商品の代金を受け取った際は、『クレジット売掛金(資産)』を減らす処理をします。

「あとでお金をもらえる権利」がなくなったので、資産の減少です。

例題2

例題1においてクレジット払いの条件で売り上げた5,000円から手数料200円が引かれた残額4,800円が、信販会社からペンタ社の普通預金口座に振り込まれた。

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 40分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

クレジット売掛金をイラストで解説! | 今ココ! |

|

|

問題1 クレジット売掛金(販売時) | 10分 | |

|

問題2 クレジット売掛金(代金の受取時) | 8分 | |